Principais conclusões:

- Impulso da receita: A Ferrari está aumentando a receita em cerca de 7% ao ano, refletindo o poder de precificação e a melhoria do mix, em vez de maiores volumes de veículos.

- Perfil da margem: As margens operacionais próximas a 30% destacam a lucratividade estrutural apoiada pela personalização, licenciamento da marca e produção limitada.

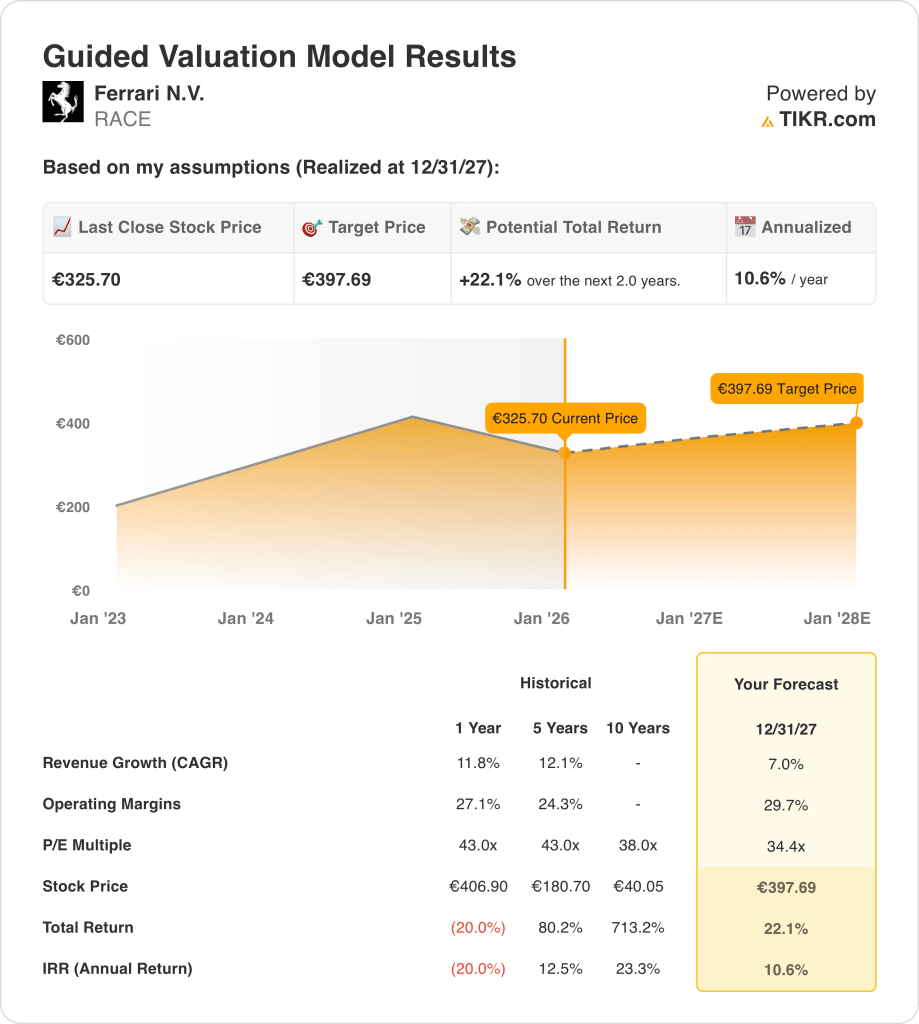

- Projeção de preço: Com base no crescimento normalizado e nas premissas de avaliação, a ação pode chegar a € 398 em 2027.

- Perspectiva de retorno: Isso implica um retorno total de 22% a partir de 326 euros, o que se traduz em um retorno anualizado de aproximadamente 11% em dois anos.

A Ferrari N.V.(RACE) projeta e vende carros de desempenho ultraluxuosos com volumes deliberadamente limitados que geraram cerca de 7 bilhões de euros em receita, protegendo a exclusividade como seu principal motor econômico.

Em janeiro de 2026, a Ferrari deu continuidade à sua estratégia plurianual de retorno de capital, recomprando ações por cerca de €318, reforçando a confiança na durabilidade dos lucros de longo prazo, em vez da aceleração do crescimento no curto prazo.

A empresa obteve um lucro operacional de cerca de 2 bilhões de euros com margens operacionais próximas a 29%, mostrando que a disciplina de preços e a receita de personalização continuam a superar as pressões cíclicas da demanda.

A capitalização de mercado da Ferrari está perto de 60 bilhões de euros, com o crescimento da receita cada vez mais apoiado por atualizações de mix, pedidos sob medida e expansão de estilo de vida, patrocínio e fluxos de renda vinculados à marca.

Apesar da crescente eficiência dos lucros e dos retornos de capital disciplinados, as ações são negociadas perto de 34 vezes o lucro futuro, deixando em aberto a questão de saber se a força de execução, por si só, pode sustentar as expectativas de avaliação premium.

O que o modelo diz sobre as ações da RACE

Avaliamos o posicionamento premium e os retornos de capital disciplinados da Ferrari, apoiados por margens sólidas e crescimento de volume controlado em um modelo de produção limitada.

Supondo um crescimento de receita de 7,0%, margens operacionais de 29,7% e um múltiplo de saída de 34,4x, o modelo aponta para um preço de ação de € 397,69.

Isso implica um retorno total de 22,1% a partir de € 325,70, equivalente a um retorno anualizado de 10,6%.

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da RACE:

1. Crescimento da receita: 7%

A receita da Ferrari aumentou de cerca de 4 bilhões de euros em 2021 para quase 7 bilhões de euros no LTM, refletindo um crescimento consistente de dois dígitos apoiado por preços, mix e controle disciplinado de remessas.

O crescimento arrefeceu em relação ao ritmo de dez por cento observado anteriormente, mas a demanda por personalização de alta qualidade, séries especiais e supercarros limitados continua a superar as tendências mais amplas de automóveis de luxo.

Parcerias recentes e iniciativas de monetização da marca, incluindo licenciamento e patrocínios de esportes automobilísticos, aumentam a receita sem aumentar significativamente os volumes de produção ou a intensidade de capital.

Os riscos se concentram na sensibilidade macro entre os compradores de altíssimo patrimônio líquido e nos prazos de entrega de pedidos mais longos, enquanto o suporte vem da visibilidade da carteira de pedidos e dos limites rígidos de volume que protegem a exclusividade.

Uma perspectiva de crescimento de receita de 7,0% capta o poder sustentado de preços e a carteira de pedidos da Ferrari, atenuados pela maturação natural do segmento automotivo de ultra luxo.

2. Margens operacionais: 29,7%

As margens operacionais da Ferrari melhoraram de cerca de 25% em 2021 para quase 29% recentemente, refletindo benefícios de escala, mix de produtos mais rico e aumento do conteúdo de personalização por veículo.

A expansão da margem foi apoiada por volumes de produção limitados, forte disciplina de preços e receita de licenciamento e pós-venda de alta margem que acarreta custos incrementais mínimos.

A normalização próxima a 30% pressupõe a continuidade do controle de custos e um mix favorável, evitando suposições agressivas sobre o crescimento do volume ou reduções estruturais de custos.

Os riscos de queda incluem custos trabalhistas mais altos e investimentos em automobilismo, mas eles são parcialmente compensados por ações de preços e receitas recorrentes de marcas de alta margem.

As margens operacionais próximas a 29,7% pressupõem que a Ferrari mantenha a lucratividade de elite, com os ganhos recentes sendo moderados à medida que os investimentos e os custos se normalizam em níveis de receita mais altos.

3. Múltiplo P/E de saída: 34,4x

Historicamente, a Ferrari tem sido negociada a múltiplos premium acima de 40 × ganhos durante períodos de crescimento acelerado e expansão de margem, refletindo o valor de escassez e a durabilidade da marca.

A avaliação atual incorpora mais cautela à medida que o crescimento se modera, mas ainda comanda um prêmio em relação aos seus pares automotivos e de luxo globais devido à visibilidade, geração de caixa e exclusividade.

Um múltiplo de saída de 34,4 × pressupõe que os investidores continuem a recompensar o modelo de capital leve da Ferrari, os fortes retornos sobre o capital investido e as distribuições consistentes aos acionistas.

O múltiplo também reflete restrições, reconhecendo a sensibilidade aos ciclos macroeconômicos e os limites do crescimento do volume dentro da estratégia de produção controlada da Ferrari.

Um múltiplo de saída de 34,4 × reflete as expectativas do mercado de que a avaliação premium da Ferrari perdure, embora reconheça um crescimento mais lento em comparação com as fases de expansão anteriores.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Os resultados da Ferrari dependem da conversão da carteira de pedidos, da disciplina de preços e do controle de custos em um modelo de produção rigorosamente gerenciado, moldando uma série de caminhos possíveis até 2029.

- Hipótese baixa: se a demanda se normalizar mais rapidamente na extremidade alta, a carteira de pedidos for reduzida e a alavancagem de custos diminuir, a receita crescerá em torno de 6,0%, as margens se manterão próximas de 22,1%, a pressão de avaliação persistirá e os retornos dependerão principalmente do crescimento constante dos lucros → retorno anualizado de 4,6%.

- Caso médio: Com a conversão da carteira de pedidos permanecendo em ordem, o poder de precificação intacto e a eficiência operacional melhorando gradualmente, o crescimento da receita próximo a 6,6% e as margens em 23,7% sustentam um caminho de avaliação estável → 10,5% de retorno anualizado.

- Caso de alta: se o mix de personalização se expandir, a carteira de pedidos permanecer extensa e a disciplina de custos se fortalecer, a receita chegará a 7,3%, as margens se aproximarão de 25% e os ventos contrários da avaliação diminuirão à medida que a visibilidade dos lucros melhorar → 15,8% de retorno anualizado.

O resultado de curto prazo da Ferrari depende menos do volume de unidades e mais da manutenção da exclusividade, da disciplina de margem e da cadência de entrega controlada em um modelo já com restrições de demanda.

A meta de € 485 para o caso médio parece ser alcançável apenas com o crescimento dos lucros e a execução da margem, sem a necessidade de expansão múltipla, desde que a qualidade da carteira de pedidos e a disciplina de preços permaneçam intactas.

Qual é o potencial de alta da empresa a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial das ações de uma ação em menos de um minuto.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!