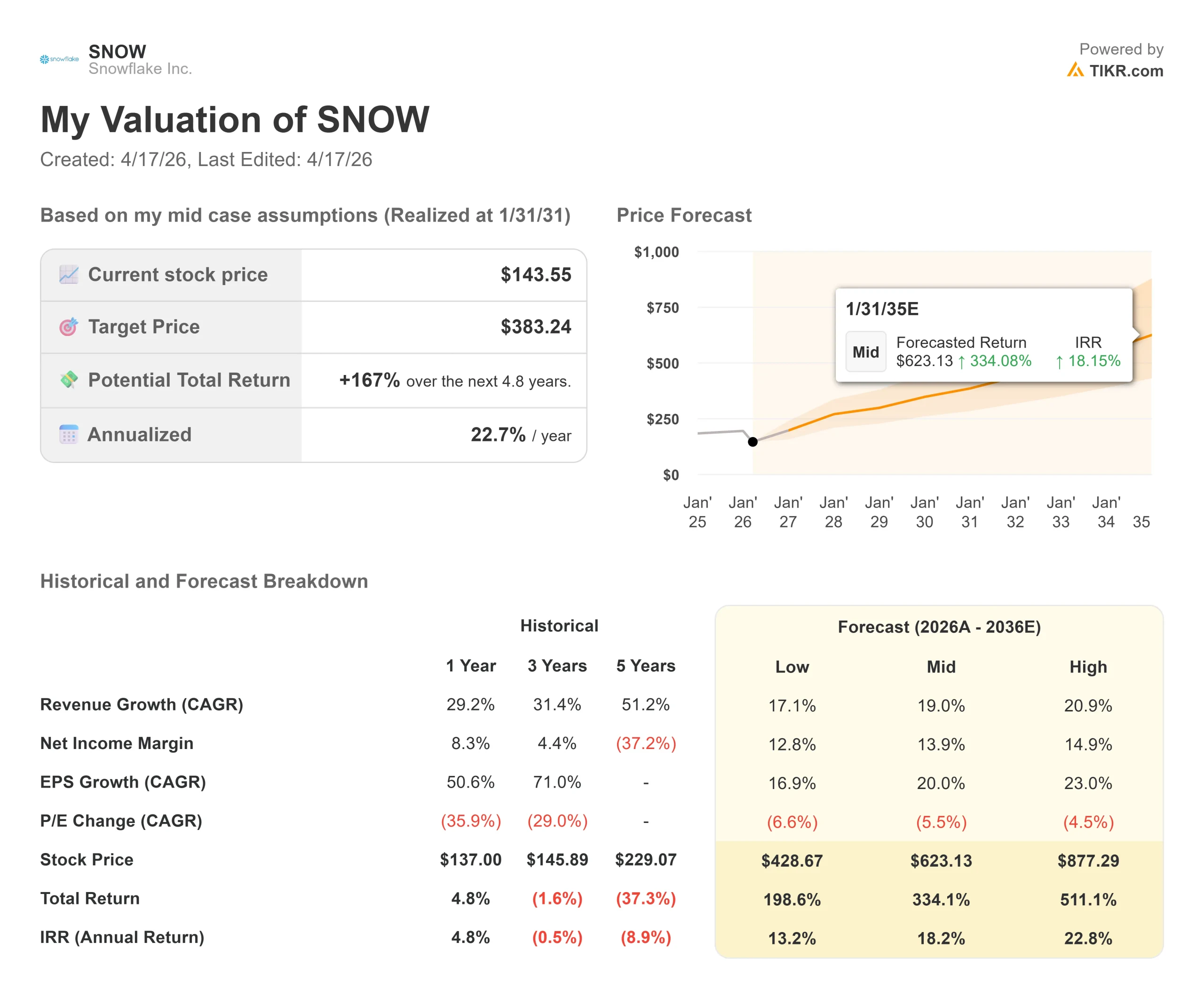

Principais estatísticas das ações da Snowflake

- Preço atual: $143,55

- Preço-alvo (médio): ~$383

- Meta de rua: ~$ 237

- Potencial de retorno total: ~167%

- TIR anualizada: ~23% / ano

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Snowflake (SNOW) foi um dos nomes mais atingidos no setor de software em nuvem este ano. As ações caíram quase 49% em relação à alta de US$ 280,67 em 52 semanas, atingindo uma queda máxima de 56,30% em 10 de abril, quando uma reavaliação de preços em todo o setor fez com que os nomes de software de grande porte caíssem.

Os otimistas apontam para ganhos consistentes e uma carteira de pedidos crescente como evidência de que a venda foi exagerada. Os ursos argumentam que o modelo baseado em consumo da Snowflake, em que os clientes pagam apenas pelo uso real, em vez de uma assinatura fixa, torna-a excepcionalmente vulnerável a cortes no orçamento das empresas, e que os concorrentes nativos de IA estão começando a ameaçar seu poder de precificação.

O ponto de pressão mais recente ocorreu esta semana. Em 15 de abril, Eric Heath, analista da KeyBanc, cortou seu preço-alvo de US$ 235 para US$ 200, mantendo a classificação Overweight, citando verificações de canal que mostram que 20% dos parceiros já estavam redirecionando orçamentos para alternativas nativas de IA. A Truist cortou sua meta de US$ 175 para US$ 125 no mesmo dia. A Evercore ISI reduziu sua meta de US$ 225 para US$ 200 em 14 de abril. As ações caíram cerca de 9% em 10 de abril e depois se recuperaram parcialmente.

Esses cortes ocorreram após um quarto trimestre sólido. Em 25 de fevereiro, a Snowflake informou uma receita de produtos de US$ 1,23 bilhão, um aumento de 30% em relação ao ano anterior, juntamente com obrigações de desempenho remanescentes (RPO, ou receita futura contratada) de US$ 9,77 bilhões, um aumento de 42% pelo segundo trimestre consecutivo de aceleração. As ações subiram 2,28% no dia.

Nos materiais de relações com investidores da Snowflake, o CEO Sridhar Ramaswamy disse: "A Snowflake apresentou outro trimestre forte, com receita de produtos de US$ 1,23 bilhão, um aumento de 30% em relação ao ano anterior, e obrigações de desempenho restantes totalizando US$ 9,77 bilhões, um aumento de 42% em relação ao ano anterior. A Snowflake está no centro da revolução da IA empresarial. Agora, estamos ativando recursos agênticos de classe mundial em cima dessa plataforma."

O caso do urso nunca foi realmente uma questão de execução. Trata-se do que acontecerá em seguida.

Veja as estimativas históricas e futuras para as ações da Snowflake (é grátis!) >>>

A Visa está subvalorizada hoje?

A redefinição da avaliação foi severa. O múltiplo de receita futura da Snowflake (valor da empresa dividido pela receita esperada para os próximos doze meses) caiu de aproximadamente 18x em outubro passado para 8x hoje, seu nível mais baixo desde o período pós-IPO.

Essa compressão, por si só, não torna a ação barata, mas altera significativamente o ponto de entrada.

A empresa ainda está se expandindo em um ritmo significativo. O fluxo de caixa livre LTM atingiu US$ 1,12 bilhão no ano fiscal de 2026, e a administração orientou para uma margem de fluxo de caixa livre de aproximadamente 23% no ano fiscal de 2027. A expansão dos clientes na extremidade superior é o sinal mais claro da saúde da plataforma: 733 clientes agora gastam mais de US$ 1 milhão por ano, um aumento de 27% em relação ao ano anterior, e 56 clientes ultrapassaram US$ 10 milhões em gastos com rastreamento, um aumento de 56%.

A Snowflake também fechou o maior negócio de sua história no quarto trimestre, um contrato de mais de US$ 400 milhões com um cliente de serviços financeiros. O RPO de US$ 9,77 bilhões reflete esses compromissos.

O desenvolvimento de IA acrescenta uma camada de longo prazo. Mais de 9.100 contas usaram os recursos de IA da Snowflake no quarto trimestre, e a Snowflake Intelligence, o produto de IA agêntica da empresa, atingiu mais de 2.500 contas em seus primeiros três meses. A retenção de receita líquida de 125% significa que os clientes existentes estão, em média, gastando 25% a mais do que há um ano. Esses não são números que descrevem uma plataforma que está perdendo a batalha competitiva.

Os riscos são reais. Os 20% de parceiros de canal que já estão mudando seus orçamentos para ferramentas nativas de IA são o número mais importante a ser acompanhado nos próximos dois trimestres. Um prejuízo operacional GAAP de US$ 1,33 bilhão no ano fiscal de 2026 significa que a lucratividade em uma base reportada continua distante. E uma ação coletiva de títulos federais com prazo para o autor principal até 27 de abril alega que alguns ex-executivos não divulgaram como os ganhos de eficiência do produto, as tabelas Iceberg e os preços de armazenamento em camadas pressionariam o crescimento da receita, abrangendo o período de junho de 2023 a fevereiro de 2024.

Essas são alegações, não conclusões, e a Snowflake não admitiu irregularidades.

Veja como a Snowflake se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: $143,55

- Preço-alvo (médio): ~$383

- Potencial de retorno total: ~167%

- TIR anualizada: ~23% / ano

O modelo de caso médio da TIKR tem como meta aproximadamente US$ 383 até 31 de janeiro de 2031, o que implica um retorno total de aproximadamente 167% a cerca de 23% anualizado. Os dois principais impulsionadores de receita são a migração contínua da carga de trabalho de IA empresarial para o Snowflake Cortex AI e o Snowflake Intelligence, e o aprofundamento do consumo entre os maiores grupos de clientes da empresa. O impulsionador da margem é a alavancagem operacional, uma vez que a remuneração baseada em ações cai de 34% da receita atual para 27% no ano fiscal de 2027, com previsão de expansão das margens de lucro líquido para aproximadamente 14% no caso médio, com um CAGR de receita de cerca de 19%.

O cenário alto atinge aproximadamente US$ 877 na mesma data, exigindo um CAGR de cerca de 21%. O cenário baixo chega a cerca de US$ 429, ainda quase o triplo do preço atual, com um CAGR de cerca de 17%. Todos os três cenários produzem um retorno total positivo a partir do preço de entrada atual.

O cenário que quebra o modelo é o deslocamento competitivo mais rápido do que o esperado. Se as plataformas nativas de IA capturarem participação além dos 20% de parceiros sinalizados pela KeyBanc, a orientação de receita de produtos da Snowflake para o ano fiscal de 2027 de US$ 5,66 bilhões se tornará mais difícil de ser atingida, e uma ação ainda negociada a 52x o EBITDA futuro tem espaço para cair ainda mais.

O próximo teste real são os resultados do primeiro trimestre do ano fiscal de 2027, em 20 de maio de 2026. Observe se a receita de produtos de US$ 1,262 a US$ 1,267 bilhão será atingida ou superada e se a administração manterá a orientação para o ano inteiro. Uma superação com orientação estável seria o primeiro sinal claro de que o drawdown encontrou um piso.

Conclusão

A Snowflake é uma empresa de alta qualidade que está perto das mínimas de vários anos, com um RPO de US$ 9,77 bilhões crescendo 42%, fluxo de caixa livre LTM de US$ 1,12 bilhão e um modelo TIKR de caso médio que implica um retorno total de cerca de 167% até janeiro de 2031. Os riscos são reais: Concorrência nativa de IA, um modelo de consumo que amplia os ciclos de gastos, perdas de GAAP e litígios ativos. Esta não é uma tese de reviravolta. É uma aposta de que o fosso de governança de dados e a plataforma de IA da Snowflake se sustentam em um mercado que precificou o pior caso. O dia 20 de maio será o primeiro teste claro.

Você deve investir na Snowflake?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra o Snowflake e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o Snowflake juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar Snowflake no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!