Principais estatísticas das ações da Chipotle

- Intervalo de 52 semanas: US$ 30 a US$ 58

- Preço atual: US$ 35

- Meta média da rua: US$ 44

- Meta alta da rua: US$ 53

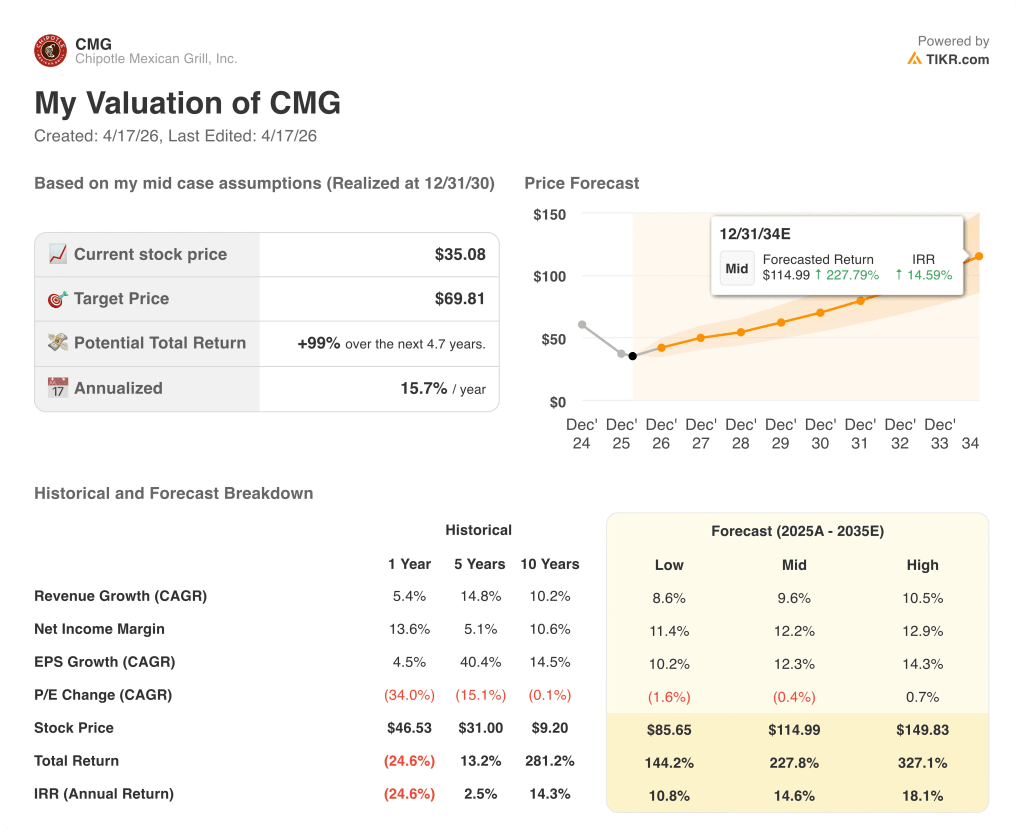

- Meta do modelo TIKR (dezembro de 2030): US$ 70

O que aconteceu?

A Chipotle Mexican Grill(CMG), a rede de restaurantes fast-casual que serve burritos, tigelas, tacos e saladas personalizáveis feitos com ingredientes frescos em cerca de 4.000 locais de propriedade da empresa na América do Norte, Europa e Oriente Médio, está sendo negociada perto de mínimos de vários anos, enquanto sua nova liderança executa um manual de recuperação construído em torno de equipamentos, inovação de menu e fidelidade.

A empresa informou que a receita do quarto trimestre de 2025 foi de US$ 2,98 bilhões, um aumento de 4,9% em relação ao ano anterior, superando a estimativa dos analistas de US$ 2.964 milhões, enquanto o lucro por ação diluído ajustado de US$ 0,25 correspondeu às expectativas, encerrando um ano inteiro em que a receita cresceu 5,4%, chegando a US$ 11,93 bilhões, mas as vendas comparáveis em restaurantes caíram 1,7%.

A gerência orientou para que as vendas comparáveis em 2026 ficassem praticamente estáveis, citando um ambiente de consumo em que os clientes mais jovens e de baixa renda deixaram de consumir refeições mais caras, uma dinâmica que tem pressionado as composições desde meados de 2024 e desencadeou o que os analistas chamam de "fadiga de slop-bowl" - um cansaço entre os clientes preocupados com o custo em relação aos formatos premium de grain bowl.

O número mais importante está dentro da base de restaurantes: 350 locais que já estão usando o pacote de equipamentos de cozinha de alta eficiência - que reduz o tempo de preparação em 2 a 3 horas e fornece proteínas mais suculentas e consistentes - estão mostrando centenas de pontos-base de melhoria de composição em relação à média da cadeia, e a gerência espera que cerca de 2.000 locais tenham o pacote completo até o final do ano.

Scott Boatwright, CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "ainda temos confiança no algoritmo de longo prazo para chegar a AUVs de US$ 4 milhões e se aproximar de margens de 30%", ancorando a tese de recuperação nos volumes unitários médios (a receita que um único restaurante gera anualmente) e na alavancagem operacional que flui de locais com maior rendimento.

O cardápio com alto teor de proteína lançado no final de dezembro de 2025, que inclui um único taco a US$ 3,5 e um copo de proteína em torno de US$ 4, voltado para usuários de GLP-1 e clientes mais jovens que se preocupam com as calorias, proporcionou um dia recorde de vendas digitais e fez com que a incidência de proteína extra aumentasse 35%, fornecendo a primeira evidência concreta de que a estratégia de relançamento está chegando antes do Chicken al Pastor, a oferta por tempo limitado mais solicitada da marca, retornar aos cardápios em fevereiro.

As ações da Chipotle Mexican Grill caíram cerca de 40% em relação à alta de US$ 58 em 52 semanas, pressionadas pela narrativa do declínio da concorrência e pelas saídas dos principais acionistas, incluindo a Pershing Square Capital Management e a Viking Global, que dissolveram suas posições na CMG no quarto trimestre de 2025.

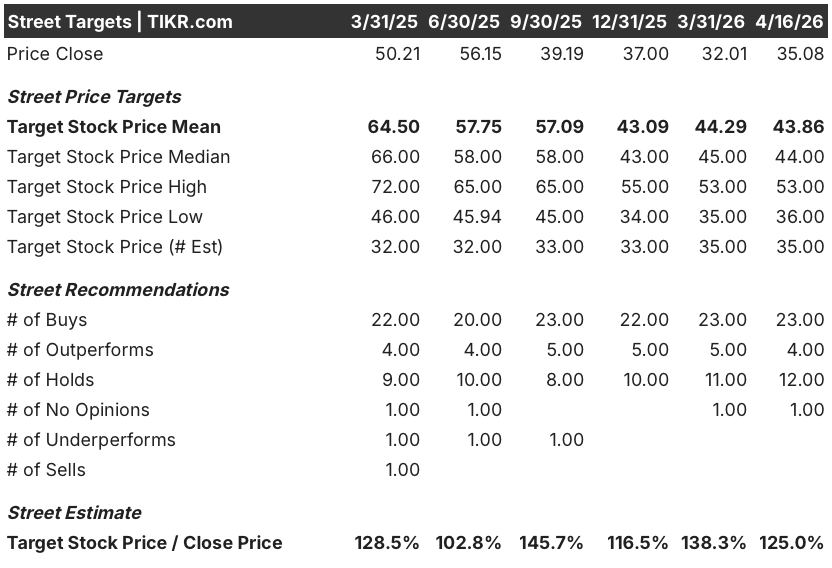

A opinião de Wall Street sobre as ações da CMG

O guia de comparação estável não é a história - o lançamento do equipamento para 2.000 restaurantes é, porque as lojas que já o utilizam estão se recuperando a uma taxa que o preço atual das ações não reflete.

O consenso de EPS normalizado da Chipotle Mexican Grill é de aproximadamente US$ 1,14 para 2026, uma queda de cerca de 3%, com a receita crescendo cerca de 9%, para US$ 12,95 bilhões, uma manchete enganosamente fraca impulsionada pela decisão de preços abaixo da inflação que a administração tomou deliberadamente para proteger a percepção de valor enquanto as iniciativas de equipamentos e cardápio ganham impulso.

A cobertura é de 27 classificações equivalentes a compra (23 compras, 4 superações) de 40 analistas para as ações da Chipotle Mexican Grill, com uma meta de preço médio de aproximadamente US$ 44, o que implica um aumento de cerca de 25% em relação aos níveis atuais, um consenso que se reduziu drasticamente em relação à meta média de aproximadamente US$ 65 há um ano, uma vez que a decepção com a concorrência reavaliou as expectativas em direção a um cenário de recuperação em vez de um prêmio de crescimento.

A faixa de meta de US$ 36 a US$ 53 capta o debate genuíno: a extremidade inferior é mantida por analistas que acreditam que as composições de preços estáveis a negativas persistirão se o cenário macroeconômico se enfraquecer ainda mais e o lançamento de equipamentos não conseguir acelerar o tráfego no nível do sistema, enquanto os preços da extremidade superior na reaceleração das composições de preços impulsionadas por equipamentos, juntamente com quatro LTOs anuais e o relançamento da fidelidade na primavera, impulsionando a penetração digital de 30% para 40% das vendas.

Negociadas a cerca de 30,8x o LPA normalizado do ano fiscal de 2026, em um múltiplo que representa menos da metade de seu P/L médio futuro de 2021-2024 de aproximadamente 55-60x, contra um CAGR de LPA de 10 anos de 14,5% e um claro catalisador operacional no lançamento de equipamentos, as ações da Chipotle Mexican Grill parecem subvalorizadas em relação ao poder de ganhos que o algoritmo implica quando os volumes unitários se recuperam em direção à meta de US$ 4 milhões.

O sinal que muda a narrativa do mercado já está nos dados: os restaurantes com o pacote de equipamentos de alta eficiência estão proporcionando centenas de pontos-base de melhoria nas receitas acima da média da cadeia em um ambiente de vendas nas mesmas lojas de estável a negativo, o que significa que a orientação de estável para 2026 já incorpora um vento de cauda significativo de implementação que a administração caracterizou explicitamente como conservador.

Se a inflação dos custos da carne bovina e do abacate permanecer na faixa média de um dígito durante o segundo semestre de 2026, enquanto os preços da Chipotle forem de apenas 1% a 2%, os 150 pontos-base do deslocamento planejado entre preço e inflação se ampliarão ainda mais e as margens dos restaurantes serão comprimidas abaixo da faixa de 23%, quebrando a tese de recuperação da margem antes que o benefício do equipamento seja totalmente aproveitado.

O primeiro trimestre de 2026 é o principal ponto de verificação: a tendência subjacente de composição (orientada para -1% a -2% antes do impacto da tempestade de inverno) e a progressão da margem em nível de restaurante revelarão se o lançamento de alta proteína e o Chicken al Pastor estão gerando a inflexão de tráfego de que a gerência precisa para manter a confiança na orientação de ano inteiro estável.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR projeta um preço-alvo de US$ 70 para os próximos cinco anos, o que implica um retorno total de cerca de 99%, com base em um CAGR de receita de cerca de 10% e uma recuperação da margem de lucro líquido de aproximadamente 12%, ambos fundamentados no lançamento de equipamentos para 350 a 2.000 restaurantes que a gerência já sinalizou como tendo proporcionado centenas de pontos-base de desempenho superior em locais equipados.

Com um cenário baixo atingindo cerca de US$ 86, um cenário médio de cerca de US$ 115 e um cenário alto de cerca de US$ 150 até o ano fiscal de 2030, todos os três cenários produzem retornos significativos a partir do preço de hoje - e contra um múltiplo futuro de 30,8x em uma empresa com um CAGR de EPS de 14% em 10 anos e um caminho comprovado para AUVs de US$ 4 milhões e margens de restaurante próximas de 30%, as ações da Chipotle Mexican Grill estão subvalorizadas em um múltiplo que o mercado não atribui a essa marca desde antes de seu último grande ciclo de recuperação.

Todo o caso de investimento depende de uma pergunta: o lançamento de equipamentos de alta eficiência se traduz em uma melhoria de compensação em todo o sistema no segundo semestre de 2026 ou continua sendo um fenômeno no nível do restaurante que não consegue superar os ventos contrários macro no nível do portfólio?

O que precisa dar certo

- A meta de 2.000 restaurantes equipados é atingida até o final do ano e o diferencial de compensação observado nas 350 lojas equipadas (centenas de pontos-base acima da média da rede) se mantém em escala, acelerando as compensações de 2026, que deixam de ser estáveis e passam para a faixa positiva baixa

- Quatro LTOs anuais, começando com o Chicken al Pastor (a LTO mais solicitada na história da marca por volume de mídia social), impulsionam a aquisição de novos clientes e aumentam a frequência entre a base principal de clientes com mais de 60% de renda acima de US$ 100.000

- O relançamento das recompensas na primavera amplia a penetração da fidelidade nos restaurantes, dos atuais 20% para a taxa de 90% já observada nas transações por aplicativo, aprofundando a personalização e o gerenciamento dos recursos de reengajamento direcionado desenvolvidos durante 2025

- Os mercados internacionais ganham impulso: a presença no Oriente Médio quase dobra em 2026 com o Alshaya Group, e os primeiros restaurantes são abertos no México, em Cingapura e na Coreia do Sul, diversificando a base de receita para além do ciclo de compras dos EUA

O que pode dar errado

- A inflação da carne bovina e do abacate permanecerá elevada no segundo semestre de 2026, mantendo o custo das vendas acima de 30% e impedindo que a diferença entre preço e inflação (orientada em 150 pontos-base para o ano inteiro) diminua, limitando a recuperação da margem em nível de restaurante abaixo de 24%

- O cenário para o consumidor se deteriora ainda mais, com o grupo de renda inferior a US$ 100.000 - que já está recuando para as tigelas de mais de US$ 15 - reduzindo a frequência, mesmo quando o grupo de renda mais alta se mantém, mantendo as composições do sistema negativas até o terceiro trimestre e corroendo a confiança no guia estável para o ano inteiro

- A saída simultânea da Pershing Square e da Viking Global sinaliza que os detentores institucionais que impulsionaram o prêmio de avaliação anterior não estão retornando a esses múltiplos até que dois ou três trimestres de comparações positivas sejam confirmados, ampliando a compressão do múltiplo

- A busca pelo CMO introduziu o risco de execução: A Chipotle está entrando em seu ano de maior gasto com marketing (LTOs, relançamento de prêmios, campanha de proteínas) sem um Diretor de Marketing permanente, e a nova função de Diretor Digital ainda não foi preenchida.

Você deve investir na Chipotle Mexican Grill, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da CMG, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Chipotle Mexican Grill, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CMG no TIKR gratuitamente →