Principais estatísticas das ações da Verizon

- Preço atual: US$ 46,52

- Preço-alvo (médio): ~$73

- Meta de rua: ~$52

- Potencial de retorno total: ~57%

- TIR anualizada: ~10% / ano

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

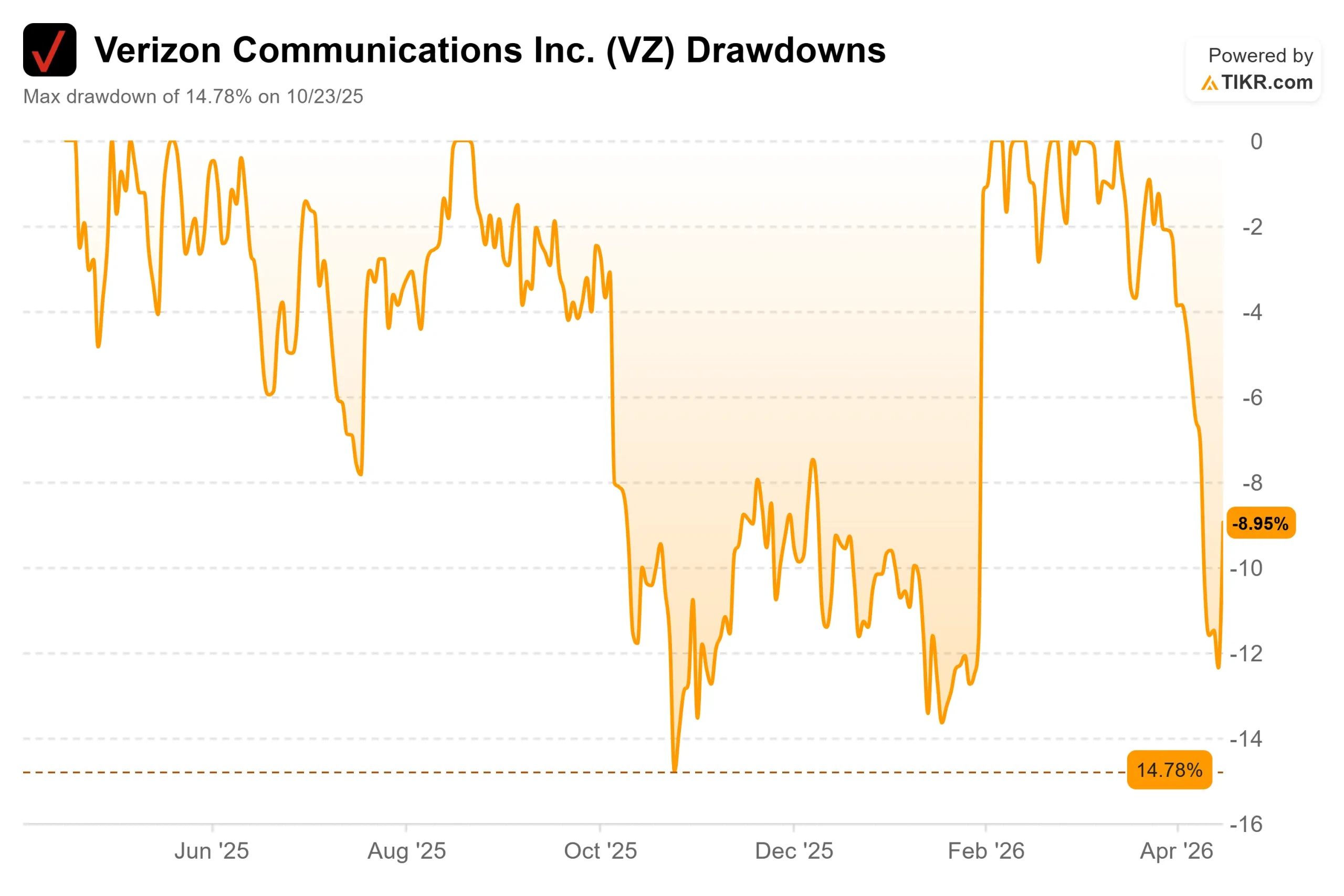

O que aconteceu?

Durante a maior parte dos últimos cinco anos, a Verizon (VZ) era uma ação que os investidores mantinham por causa dos dividendos e pouco mais. Isso mudou após os lucros do quarto trimestre de 2025, em 30 de janeiro, que levaram a VZ a uma alta recente, próxima a US$ 50.

Desde então, a ação recuou para US $ 46,52, ficando quase US $ 5 abaixo da meta média dos analistas de Street de US $ 51,58. Com os lucros do primeiro trimestre de 2026 previstos para 27 de abril, os investidores estão se perguntando: Esse recuo é uma oportunidade de compra ou um sinal de que a reavaliação está indo além dos fundamentos?

Os resultados do quarto trimestre mudaram genuinamente a história. A Verizon registrou 616.000 adições líquidas de telefones pós-pagos, seu melhor trimestre desde 2019, juntamente com 372.000 adições líquidas de banda larga. A aquisição da Frontier Communications foi concluída em 20 de janeiro, dando à Verizon uma pegada de fibra combinada que cobre mais de 30 milhões de residências e empresas.

O CEO Dan Schulman foi direto no comunicado à imprensa sobre os ganhos da Verizon: "Estamos saindo de 2025 com um forte impulso. Nossa orientação para 2026 reflete o início de nossa reviravolta e é uma mudança de função em relação à nossa média histórica dos últimos cinco anos".

Duas semanas antes dessa chamada de resultados, porém, a Verizon sofreu um revés significativo. Em 14 de janeiro de 2026, um problema de software na rede central autônoma 5G da empresa causou uma interrupção em todo o país que durou mais de 10 horas e afetou mais de 1,5 milhão de clientes.

Schulman reconheceu o fato na teleconferência, dizendo que a Verizon "não atendeu ao padrão de excelência que nossos clientes esperam", e o Departamento de Segurança Pública e Segurança Interna da FCC iniciou uma investigação sobre os efeitos da interrupção nos consumidores e nas entidades de segurança pública.

Para uma reviravolta baseada inteiramente na reconstrução da confiança do cliente e na redução da rotatividade, esse foi o pior momento possível. A principal questão em 27 de abril é se a rotatividade no primeiro trimestre aumentou por causa disso.

Veja as estimativas históricas e futuras para as ações da Verizon (é grátis!) >>>

A Verizon está subvalorizada hoje?

A US$ 46,52, a Verizon é negociada a cerca de 9,5x o lucro futuro e 6,8x o EV/EBITDA futuro, com um rendimento de dividendos de 6,0%. Esses são os múltiplos de uma empresa de serviços públicos, não de uma reviravolta.

O contexto dos pares é importante aqui. A AT&T (T) é negociada a 7,2x o EV/EBITDA futuro, com um preço atual de US$ 26,40 e uma meta média dos analistas próxima a US$ 30. A Comcast (CMCSA) é negociada a 6,0x. O pequeno prêmio da Verizon em relação à AT&T reflete sua escala, mas ambas estão executando estratégias de convergência praticamente idênticas, e nenhuma delas ainda obteve um múltiplo de crescimento.

O caso de alta começa com a Frontier. A aquisição dá à Verizon mais de 30 milhões de passagens de fibra, locais onde o serviço de fibra pode ser vendido, e a administração tem como meta 40-50 milhões no médio prazo. A estratégia de Schulman é agrupar a rede sem fio e a fibra doméstica para reduzir a rotatividade, ou seja, a taxa na qual os clientes cancelam o serviço. O CFO Anthony Skiadas chamou isso de "uma oportunidade fundamental em 2026" na teleconferência de resultados do quarto trimestre.

A gerência orientou 750.000 a 1 milhão de adições líquidas pós-pagas em 2026, duas a três vezes o total de 2025, impulsionadas pela redução da rotatividade em vez de promoções agressivas. Além disso, o conselho autorizou até US$ 25 bilhões em recompras de ações nos próximos três anos e declarou o 20º aumento consecutivo dos dividendos anuais da Verizon. Com a administração orientando um fluxo de caixa livre de pelo menos US$ 21,5 bilhões em 2026, o programa de retorno de capital tem um financiamento real por trás dele.

O caso da baixa é igualmente fundamentado. A rotatividade de telefones pós-pagos subiu para 0,95% no quarto trimestre de 2025, de acordo com a divulgação de lucros do quarto trimestre de 2025 da Verizon, acima dos 0,88% do ano anterior. A dívida líquida LTM está em US$ 165,8 bilhões, e a integração da Frontier acrescenta demandas de capital a um balanço patrimonial já alavancado, com previsão de despesas com juros próximas a US$ 7,5 bilhões anuais até meados da década. A interrupção da rede em janeiro e a investigação em andamento da FCC são curingas: o impacto da rotatividade não será visível até 27 de abril.

Veja o desempenho da Verizon em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 46,52

- Preço-alvo (médio): ~$73

- Retorno total potencial: ~57%

- TIR anualizada: ~10% / ano

O modelo de caso médio TIKR tem como meta um preço de cerca de US$ 73 até 31/12/30, o que implica um retorno total de aproximadamente 57% e um retorno anualizado de aproximadamente 10% em relação aos US$ 46,52 atuais. Os dois impulsionadores de receita são o crescimento de assinantes de banda larga na plataforma de fibra da Frontier e a estabilização da receita de serviços sem fio à medida que a rotatividade melhora. A margem de lucro líquido se expande para cerca de 16% no caso médio, apoiada pelo programa de economia de OpEx de US$ 5 bilhões e pelas sinergias da Frontier.

O cenário inferior é instrutivo. Com cerca de 1,5% de crescimento anual da receita e margens próximas a 15%, o modelo produz uma meta para 2030 próxima a US$ 76, com a maior parte desse ganho proveniente de dividendos em vez de valorização do preço, e um retorno anualizado de aproximadamente 6%. Essa é uma pequena compensação para os investidores que têm uma dívida líquida de US$ 165,8 bilhões e uma reviravolta que ainda não foi totalmente comprovada. Os principais riscos são uma recuperação do churn mais lenta do que o esperado, despesas com juros elevadas, próximas a US$ 7,5 bilhões por ano, e custos de integração da Frontier acima das estimativas.

Conclusão

O número a ser observado em 27 de abril é a rotatividade de telefones pós-pagos. Se a rotatividade no primeiro trimestre tiver aumentado após a interrupção de janeiro, o cronograma de recuperação se estenderá e a reavaliação será interrompida. Se ela se mantiver estável ou melhorar, a tese de Schulman ganha seu primeiro ponto de prova real.

A US$ 46,52, a Verizon oferece um dividendo de 6%, uma recompra de US$ 25 bilhões, 30 milhões de passagens de fibra e um TIKR médio apontando para cerca de US$ 73 até 31/12/30. A relação risco-recompensa favorece os investidores pacientes que podem esperar que a execução acompanhe a tese.

Você deve investir na Verizon?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Verizon e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Verizon juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Verizon no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!