Principais estatísticas das ações da Occidental Petroleum

- Intervalo de 52 semanas: US$ 39 a US$ 67

- Preço atual: US$ 60

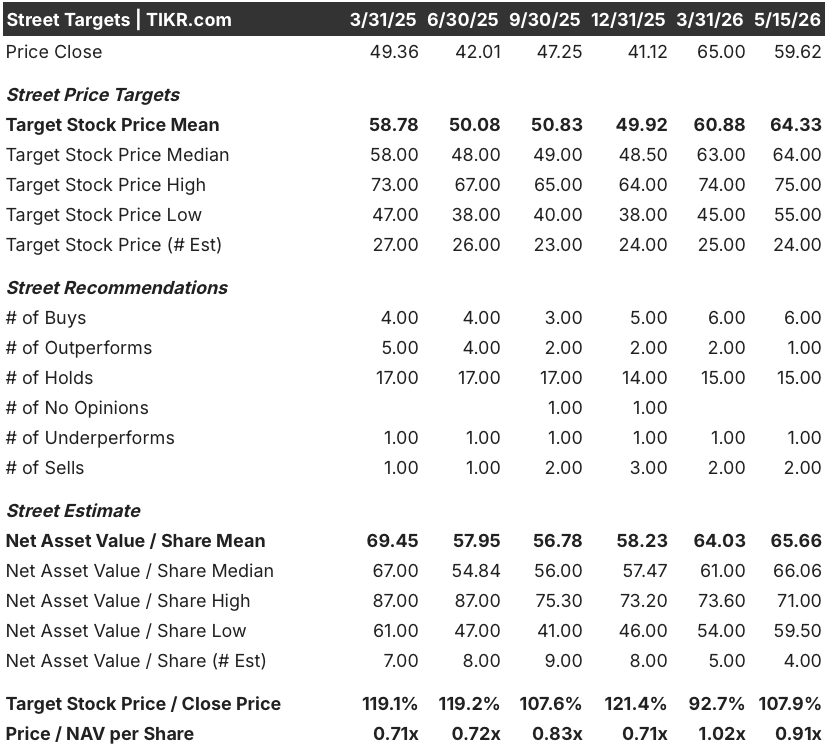

- Meta média da rua: US$ 64

- Meta alta da rua: US$ 75

- Consenso dos analistas: 6 compras / 1 desempenho superior / 15 retenções / 1 desempenho inferior / 2 vendas

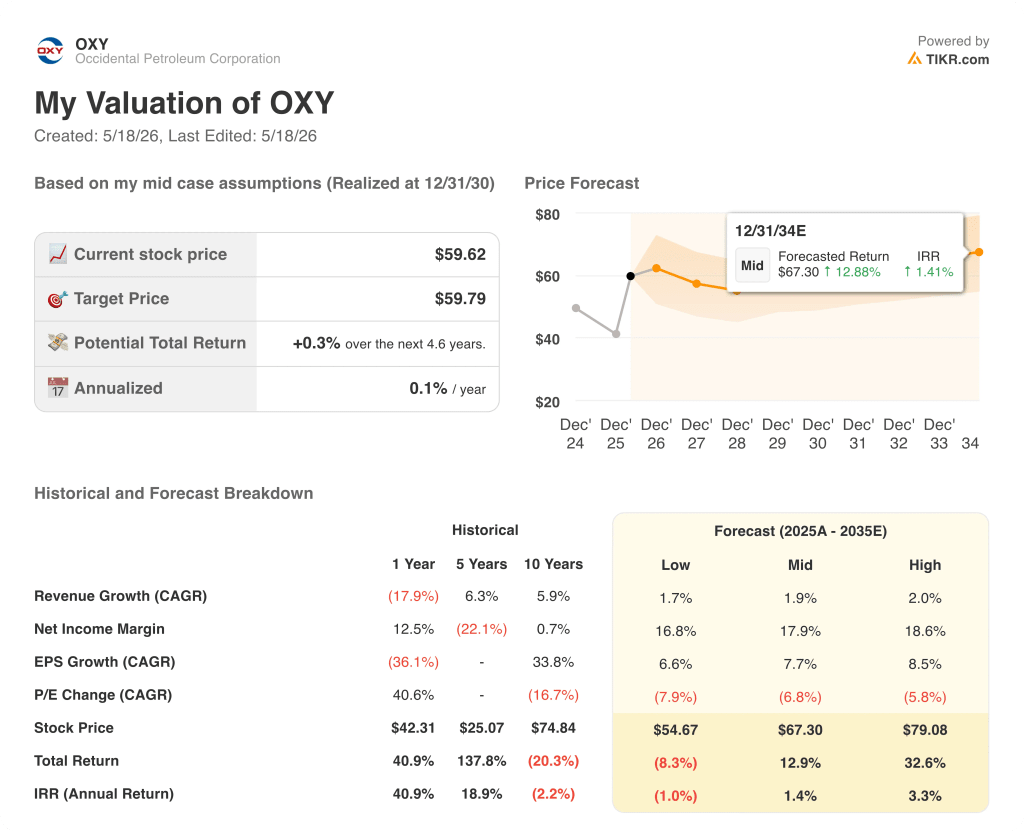

- Meta do modelo TIKR (dezembro de 2030): US$ 60

A Occidental Petroleum supera o primeiro trimestre em 80% e reduz a dívida para US$ 13,3 bilhões, à medida que a guerra do Irã remodela o petróleo global

A Occidental Petroleum(OXY), uma das maiores produtoras de xisto dos EUA, com uma base de produção de 1,4 milhão de barris por dia, apresentou um lucro por ação ajustado de US$ 1,06 no primeiro trimestre de 2026, contra uma estimativa de apenas US$ 0,59 das ruas, o que representa uma alta de mais de 80%.

O catalisador foi uma combinação de desempenho operacional superior e um mercado global de petróleo fundamentalmente mais apertado, impulsionado pela guerra entre os EUA e Israel contra o Irã, que efetivamente fechou o Estreito de Ormuz para o tráfego comercial e retirou uma parte significativa do fornecimento do Oriente Médio dos mercados mundiais.

A produção foi, em média, de 1,426 milhão de barris de óleo equivalente por dia no primeiro trimestre, superando em 21.000 BOE por dia o limite superior da orientação, com a batida impulsionada pelo desempenho de novos poços de primeira linha no Permiano e nas Montanhas Rochosas e um tempo de atividade de topside recorde de 98% no Golfo da América.

O fluxo de caixa livre antes do capital de giro foi de aproximadamente US$ 1,7 bilhão no trimestre, um aumento de cerca de 607% em relação ao ano anterior, de apenas US$ 240 milhões no período do ano anterior, um resultado que o CFO Sunil Mathew atribuiu aos preços mais altos das commodities e aos ganhos contínuos de eficiência de custos.

Mathew declarou na teleconferência de resultados do primeiro trimestre de 2026 que "mesmo com os preços do petróleo praticamente em linha com o primeiro trimestre de 2025, geramos um fluxo de caixa livre aproximadamente 52% maior a partir de operações contínuas, demonstrando nosso foco contínuo em eficiência operacional e de custos".

A redução da dívida tem sido a prioridade operacional determinante desde a aquisição da Anadarko, e a OXY já reduziu a dívida principal de aproximadamente US$ 20,8 bilhões no final do terceiro trimestre de 2025 para US$ 13,3 bilhões atualmente, reduzindo sua carga de juros anualizada em aproximadamente US$ 550 milhões em relação aos níveis de 2025.

Uma mudança de liderança está por trás de tudo isso: a CEO de longa data Vicki Hollub anunciou sua aposentadoria a partir de 1º de junho, com o COO Richard Jackson definido para sucedê-la como Presidente e CEO, trazendo um profundo histórico operacional na produção não convencional e EOR dos EUA e um foco declarado no crescimento do fluxo de caixa livre de curto prazo e maior desalavancagem.

A opinião de Wall Street sobre as ações da OXY

A tese de investimento em ações da Occidental Petroleum não se concentra na opcionalidade do EPS, mas na geração de fluxo de caixa livre em todo o ciclo de commodities, e o primeiro trimestre de 2026 apresentou o caso mais forte de um único trimestre em anos.

O fluxo de caixa livre antes do capital de giro atingiu US$ 1,697 bilhão no 1º trimestre de 2026, contra uma estimativa de US$ 1,409 bilhão de Street, uma alta de cerca de 20%, com o consenso projetando um FCF de cerca de US$ 2,4 bilhões para o 2º trimestre de 2026, um aumento de aproximadamente 147% em relação ao ano anterior.

Para o ano inteiro, espera-se que o FCF de consenso atinja cerca de US$ 7 bilhões nos quatro trimestres de 2026, impulsionado pelo petróleo Brent acima de US$ 100 e pelo programa de eficiência de custos operacionais da Occidental Petroleum, que visa a uma economia adicional de US$ 500 milhões em petróleo e gás este ano.

Os 24 analistas que cobrem as ações da Occidental Petroleum estão atualmente divididos em 6 compras, 1 superação, 15 retenções, 1 sub-reforma e 2 vendas, com uma meta de preço médio de Wall Street de US$ 64,33, o que implica uma alta de aproximadamente 8% em relação ao preço atual de US$ 59,62.

O posicionamento dominante de Hold reflete uma incerteza genuína, e não ceticismo em relação à base de ativos: a guerra do Irã criou uma extrema volatilidade nos preços do petróleo, e os analistas podem modelar com credibilidade as ações da OXY entre US$ 55 e US$ 75, dependendo da reabertura do Estreito de Ormuz este ano ou de sua restrição até 2027.

James West, analista da Melius Research, captou essa dinâmica de forma clara, observando que "o realinhamento agora posicionou a empresa para o sucesso no futuro, o que ainda não está refletido nas ações", uma visão que corrobora o caso de convergência da meta média se o cenário macroeconômico se estabilizar.

A variável específica a ser observada é a trajetória de redução da dívida: O caso de avaliação das ações da Occidental Petroleum se fortalece substancialmente quando a dívida principal atinge a meta de US$ 10 bilhões, momento em que a economia de juros de cerca de US$ 845 milhões por ano se torna realocável para o crescimento de dividendos ou recompra de ações, e o resgate de ações preferenciais em agosto de 2029 fica ao alcance financeiro.

O que diz o modelo de avaliação?

O cenário base da TIKR avalia a Occidental Petroleum em US$ 60 por ação até dezembro de 2030, ancorado em um CAGR de receita médio de cerca de 2% e em uma margem de lucro líquido de aproximadamente 18%, premissas fundamentadas no corredor de recursos domésticos de 30 anos da empresa e no programa de eficiência de custos em andamento, visando US$ 2 bilhões em economias acumuladas desde 2023.

Ao preço atual de US$ 60, o cenário intermediário não implica, essencialmente, nenhum prêmio em relação à meta básica do modelo TIKR, mas o cenário de alta atinge US$ 79 por ação com uma TIR de 3%, o que significa que o preço atual da ação reflete um cenário básico completo, com o aumento do preço do petróleo totalmente sem preço.

As ações da Occidental Petroleum parecem razoavelmente avaliadas no cenário médio, mas significativamente subvalorizadas se a interrupção do fornecimento ao Irã persistir.

A tensão central é se o cronograma de redução da dívida se mantém sob a volatilidade dos preços das commodities: se o petróleo Brent permanecer acima de US$ 100 até o final do ano, a OXY atingirá sua meta de dívida principal de US$ 10 bilhões em 2026 e desbloqueará o crescimento dos dividendos e a opção de recompra que atualmente está por trás da prioridade do balanço patrimonial. Se os preços caírem acentuadamente em um acordo de paz, o cronograma se estenderá e a tese de reavaliação será adiada.

Hipótese otimista

- O cenário de alta da TIKR tem como meta US$ 79 por ação, o que implica um retorno total de aproximadamente 33%, impulsionado por uma margem de lucro líquido de 18,6% e um CAGR de EPS de cerca de 9%

- O FCF do 1º trimestre de 2026, de US$ 1,697 bilhão, já excede o FCF total do 1º trimestre de 2025, de US$ 240 milhões, em mais de 6 vezes, demonstrando o que os preços mais altos fazem com o perfil do fluxo de caixa livre nos custos operacionais atuais

- A meta de endividamento de US$ 10 bilhões, quando atingida, reduz as despesas anuais com juros em cerca de US$ 845 milhões em relação a 2025, liberando o fluxo de caixa para o aumento de dividendos ou recompra de ações sem crescimento adicional da receita

- A descoberta de Bandit no Golfo da América, anunciada em abril, é o terceiro sucesso de exploração em águas profundas em três anos, expandindo a base de ativos de baixo declínio que sustenta o plano de redução de capital sustentável

- A gerência confirmou uma meta de mais de US$ 1,2 bilhão em fluxo de caixa livre incremental em 2026 em relação a 2025, antes que os preços mais altos do petróleo sejam levados em conta, estabelecendo um piso de FCF crescente independente do aumento das commodities

Caso Bear

- O cenário de baixa da TIKR rende apenas US$ 54,67 por ação, uma perda total de 8,3%, com base em um CAGR de receita de 1,7% e um CAGR de EPS de cerca de 7%, refletindo o risco de que os preços do petróleo se normalizem mais rapidamente do que a desalavancagem do balanço patrimonial

- A OXY fez um hedge de 100.000 barris por dia, de março a dezembro de 2026, com um teto de WTI de aproximadamente US$ 76, limitando o aumento do preço realizado exatamente quando os preços à vista estavam mais altos; desde então, a empresa parou de adicionar novos hedges

- A orientação para a produção internacional foi reduzida de 230.000 a 240.000 BOE por dia para 2026, refletindo as restrições contínuas de Al Hosn nos Emirados Árabes Unidos e as interrupções no Oriente Médio que a administração não espera que se normalizem totalmente até o segundo semestre de 2026.

- A meta média de Wall Street de US$ 64,33 implica em apenas 8% de aumento, um perfil de retorno morno que explica por que 15 dos 24 analistas classificam as ações da OXY como "Hold" em vez de se comprometerem com uma visão mais construtiva

- O gatilho de resgate de ações preferenciais em agosto de 2029 cria uma prioridade de alocação de capital fixo que limita a flexibilidade de retorno para os acionistas nos próximos três anos, independentemente dos preços do petróleo.

As ações da Occidental Petroleum são uma boa opção de compra neste momento?

As ações da Occidental Petroleum estão próximas da avaliação de base da TIKR de US$ 60, com cerca de 8% de aumento em relação à meta média de Wall Street de US$ 64.

O cenário de alta, que tem como meta cerca de US$ 79 por ação, requer a manutenção do petróleo Brent acima de US$ 100 e o progresso contínuo da meta de dívida de US$ 10 bilhões.

Com 6 compras e 15 retenções entre 24 analistas, o consenso reflete mais a opcionalidade do que a convicção, e o sinal de compra mais claro seria a confirmação do marco da dívida de US$ 10 bilhões.

Qual foi o desempenho da Occidental Petroleum nos lucros do primeiro trimestre de 2026?

O lucro por ação ajustado da Occidental Petroleum no primeiro trimestre de 2026 foi de US$ 1,06, superando em mais de 80% a estimativa de US$ 0,59 de Street. A produção foi em média de 1,426 milhão de BOE por dia, superando o limite superior da orientação.

O fluxo de caixa livre antes do capital de giro atingiu US$ 1,697 bilhão, um aumento de mais de 600% em relação ao ano anterior, uma vez que os preços mais altos do petróleo e os ganhos de eficiência de custos se combinaram para produzir o resultado de fluxo de caixa trimestral mais forte da história recente.

Qual é a meta de preço para as ações da OXY?

O preço-alvo médio de Wall Street para as ações da OXY é de US$ 64, o que implica um aumento de aproximadamente 8% em relação ao preço atual de US$ 60.

A meta de alta de Street é de US$ 75 e a de baixa é de US$ 55.

O cenário-base da TIKR chega a US$ 60, enquanto o cenário de alta coloca o preço da OXY em torno de US$ 79, um retorno total de aproximadamente 33%, dependendo de um ambiente sustentado de preços altos do petróleo e da conclusão bem-sucedida do plano de desalavancagem do balanço patrimonial.

Você deve investir na Occidental Petroleum Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Occidental Petroleum Corporation e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Occidental Petroleum Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da OXY no TIKR gratuitamente →