Principais estatísticas

- Intervalo de 52 semanas: $100 a $240

- Preço atual: $209

- Meta média da rua: US$ 229

- Meta alta da rua: US$ 326

- Consenso dos analistas: 20 compras, 7 superações, 10 retenções, 1 desempenho inferior, 2 vendas

- Meta do modelo TIKR (dezembro de 2030): US$ 1.175

As ações da Arm fecham um ano fiscal recorde e apostam US$ 100 bilhões na CPU Agentic

A Arm Holdings(ARM) projeta a arquitetura de computação que alimenta praticamente todos os smartphones do mundo e, após os lucros do ano fiscal de 2026, apresentou uma mudança estratégica fundamental: o designer britânico de chips agora está vendendo seu próprio silício diretamente para o centro de dados de IA pela primeira vez em sua história.

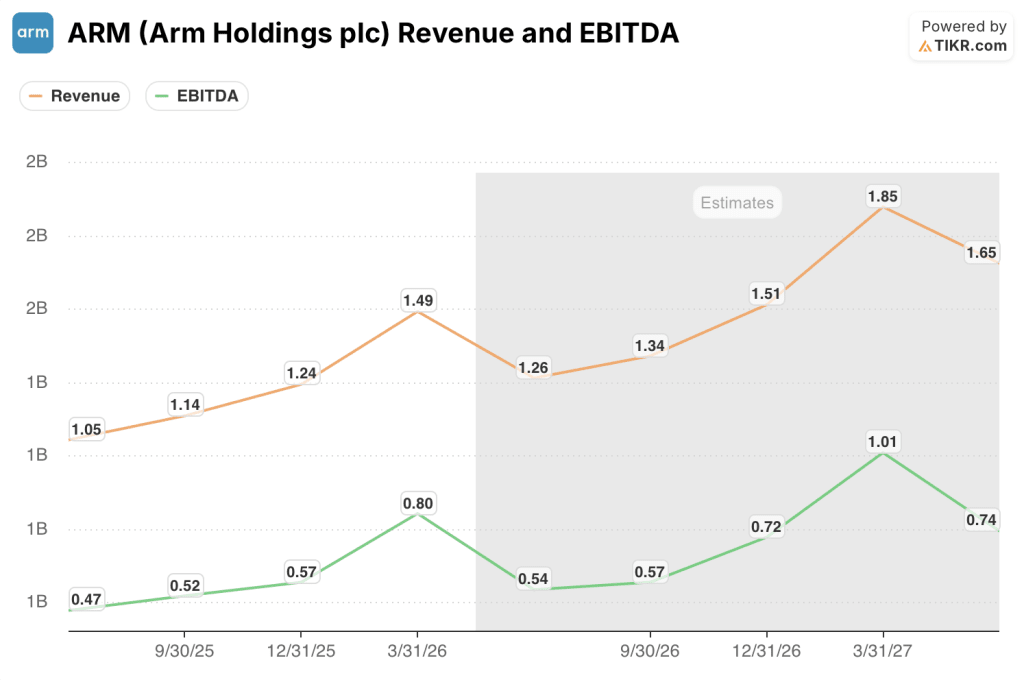

A receita do ano inteiro atingiu um recorde de US$ 4,92 bilhões, um aumento de 23% em relação ao ano anterior, o terceiro ano fiscal consecutivo da empresa com crescimento de mais de 20% desde seu IPO em 2023.

O desenvolvimento de destaque foi a CPU Arm AGI, um chip de data center anunciado no evento para investidores Arm Everywhere, em março, e criado especificamente para cargas de trabalho de IA agêntica, com a Meta como principal parceira de co-desenvolvimento e OpenAI, Cloudflare, SAP e SK Telecom comprometidas como clientes.

Na época da chamada de resultados do quarto trimestre de 2026, o CEO Rene Haas revelou que a demanda dos clientes pela CPU AGI havia ultrapassado US$ 2 bilhões nos anos fiscais de 2027 e 2028, mais do que o dobro do valor de US$ 1 bilhão declarado no lançamento apenas seis semanas antes.

Essa aceleração da demanda é importante porque a tese da Arm se baseia em um argumento estrutural específico: à medida que a IA faz a transição de cargas de trabalho agênticas contínuas para cargas de trabalho imediatas e de resposta, o número de núcleos de CPU necessários por gigawatt de data center cresce aproximadamente 4 vezes, criando o que a Arm estima como um TAM de CPU de US$ 100 bilhões até 2030.

Os resultados do quarto trimestre fiscal de 2026 corroboraram a direção. A receita de royalties cresceu 11% em relação ao ano anterior, para US$ 671 milhões, enquanto a receita de licenciamento e outras receitas aumentou 29%, para US$ 819 milhões, com a receita de royalties de data center mais do que dobrando em relação ao ano anterior no período.

"Estamos muito otimistas em relação à demanda do data center", disse Haas em uma entrevista à Reuters após a divulgação dos resultados, acrescentando que o trimestre atual inclui "um aumento bastante saudável em termos de royalties associados ao data center".

A orientação para o primeiro trimestre fiscal de 2027 prevê uma receita de cerca de US$ 1,26 bilhão, um aumento de aproximadamente 20% em relação ao ano anterior, com EPS não-GAAP de cerca de US$ 0,40, acima da estimativa de consenso de Wall Street de US$ 0,36 no momento da impressão.

Um novo vento contrário entrou em cena em 15 de maio: a Bloomberg News informou que a Comissão Federal de Comércio dos EUA notificou a Arm sobre uma investigação antitruste em suas práticas de licenciamento de semicondutores, examinando se a empresa está tentando monopolizar ilegalmente partes do mercado de chips. A Arm se recusou a comentar sobre qualquer investigação; a FTC não respondeu aos pedidos de comentários.

A opinião de Wall Street sobre as ações da ARM

A tese de investimento nas ações da Arm Holdings neste momento não se refere principalmente ao que a empresa ganha hoje. Trata-se de saber se um negócio de royalties e licenciamento, que teve uma composição de mais de 20% por três anos consecutivos, pode agregar um fluxo de receita de silício de US$ 15 bilhões a um negócio de IP projetado para dobrar, sem que a transição perturbe os relacionamentos que sustentam todo o modelo de royalties.

Essa tensão é visível no consenso.

O consenso de receita para o trimestre encerrado em junho de 2026 é de US$ 1,26 bilhão, um aumento de 20% em relação ao ano anterior, com o Street projetando um crescimento de receita de 21,8% para o trimestre de dezembro de 2026 e acelerando para quase 24% para o trimestre de março de 2027.

Enquanto isso, o quadro do EBITDA apóia a narrativa de crescimento. O EBITDA de consenso para o trimestre de junho de 2026 é de cerca de US$ 540 milhões, o que implica margens próximas a 43%, expandindo-se para aproximadamente US$ 1,01 bilhão em março de 2027, à medida que a alavancagem operacional aumenta na segunda metade do ano fiscal.

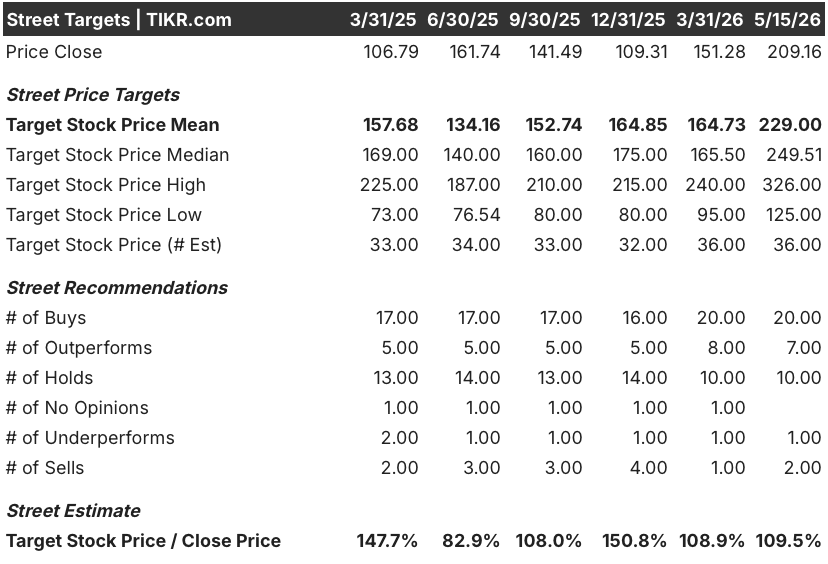

A tabela de analistas reflete um mercado que, em sua maioria, mas não unanimemente, está vendido. Em 15 de maio, 20 analistas classificaram as ações da Arm Holdings como compradas, 7 classificaram-nas como de desempenho superior, 10 como de manutenção, 1 como de desempenho inferior e 2 como vendidas, em 36 estimativas. O preço-alvo médio é de US$ 229, o que implica um aumento de cerca de 9% em relação ao fechamento de US$ 209,16 em 15 de maio, enquanto o preço-alvo máximo de US$ 326 reflete um pequeno campo que aposta na execução total da CPU AGI.

O aumento implícito comprimido da meta média conta a história de uma ação que o mercado reavaliou agressivamente na tese. As ações da Arm Holdings foram negociadas a US$ 109 no final de dezembro de 2025 e agora estão acima de US$ 209, um movimento impulsionado quase inteiramente pelo anúncio da CPU AGI em março e pela confirmação dos lucros do quarto trimestre de US$ 2 bilhões em demanda comprometida.

O debate dentro dos modelos de analistas está centrado na trajetória da margem bruta para o negócio de silício. O CFO Jason Child disse na teleconferência de resultados de 6 de maio que as margens brutas da CPU AGI de primeira geração são de aproximadamente 30%, bem abaixo da margem bruta não-GAAP de 98% que a Arm obtém em seu IP. Em escala, espera-se que o negócio de chips se aproxime de margens operacionais de aproximadamente 35% até o ano fiscal de 2031, de acordo com a orientação fornecida no evento Arm Everywhere, enquanto o negócio de IP tem como meta cerca de 65%. A imagem combinada só se mantém se a receita de silício atingir a meta de US$ 15 bilhões.

O argumento dos ursos é estrutural e direto: A Arm está entrando em concorrência direta com os licenciados que atualmente subscrevem o fluxo de royalties, e a investigação da FTC, embora em estágio inicial, introduz uma variável regulatória que não tem cronograma de resolução.

O argumento dos touros é igualmente direto: todos os principais hiperscalers já estão adotando CPUs baseadas em Arm, os royalties do data center estão dobrando ano a ano sem nenhum sinal de desaceleração e a CPU AGI preenche uma lacuna que os clientes disseram explicitamente à gerência que existe.

O que diz o modelo de avaliação?

O modelo de caso básico da TIKR avalia a Arm Holdings em cerca de US$ 1.175 por ação realizada em março de 2031, ancorada em um CAGR de receita de aproximadamente 51% e uma suposição de margem de lucro líquido de 44%, com o principal impulsionador sendo a receita de silício da CPU AGI atingindo a meta declarada de US$ 15 bilhões da Arm, juntamente com um negócio de IP dobrando para US$ 10 bilhões.

Com um potencial de retorno total de cerca de 461% em relação ao preço atual de US$ 209 ao longo de aproximadamente cinco anos, o caso médio implica uma TIR de cerca de 42% ao ano, um número que exige uma execução quase perfeita em ambos os vetores de crescimento simultaneamente.

Nesse contexto, as ações da Arm Holdings parecem hoje razoavelmente avaliadas a moderadamente subvalorizadas: o preço de mercado atual incorpora uma probabilidade séria de sucesso da CPU AGI, mas o preço é descontado em relação ao caso médio completo, sugerindo que Street ainda atribui uma probabilidade significativa a um fracasso.

A questão não é se a arquitetura da Arm domina o data center de IA. As evidências dizem que sim. A questão é a rapidez com que a receita de silício é dimensionada em relação a uma estrutura de margem bruta de 30%, enquanto a investigação da FTC e as relações com os licenciados permanecem sem solução.

Caso base (escalas de CPU AGI em direção ao plano):

- O modelo de caso intermediário da TIKR projeta um crescimento da receita de aproximadamente 51% CAGR até o ano fiscal de 2031, atingindo aproximadamente US$ 25 bilhões em receita total em IP e silício

- A receita de royalties de data center já está mais do que dobrando ano a ano, com a participação de mercado de hiperscaler de ~50% da Arm na AWS, Google, Microsoft e NVIDIA fornecendo um piso de royalties durável abaixo da rampa de silício

- US$ 2 bilhões de demanda de CPU AGI comprometida nos anos fiscais de 2027 e 2028, antes da primeira receita de produção; a Haas confirmou a produção em andamento para o quarto trimestre do ano fiscal de 2027

- O cluster Prometheus da Meta (com meta de mais de 1 gigawatt) e o Hyperion (com meta de 5 gigawatts) representam âncoras de demanda plurianual para a CPU Arm AGI como a principal CPU de orquestração

- A administração orientou um EPS não GAAP de cerca de US$ 9 até o ano fiscal de 2031, contra o consenso atual de cerca de US$ 0,77 para o ano fiscal de 2027, o que implica um crescimento de mais de 10 vezes no EPS em cinco anos se o negócio de silício atingir escala

Risco de desvantagem (execução ou interrupção regulatória):

- A investigação da FTC sobre as práticas de licenciamento introduz o risco de manchete; se a agência exigir concessões de licenciamento, a estrutura da taxa de royalties que impulsiona as margens do caso-base poderá ser substancialmente comprimida

- As margens brutas da CPU AGI de primeira geração, próximas a 30%, significam que o negócio de silício é dilutivo para as margens totais da empresa até que atinja uma escala significativa; qualquer déficit de receita no ano fiscal de 2027 ou 2028 cria uma pressão de LPA de curto prazo

- A Arm está fornecendo apenas US$ 1 bilhão dos US$ 2 bilhões de demanda em atraso, enquanto a capacidade da cadeia de suprimentos para o segundo bilhão permanece insegura; Haas reconheceu na teleconferência de 6 de maio que as equipes estão "trabalhando sem parar" no fornecimento de wafer e memória

- A Intel e a AMD possuem relacionamentos empresariais profundos e orçamentos de P&D de mais de US$ 10 bilhões; uma resposta competitiva bem-sucedida à CPU AGI no ano fiscal de 2028 ou 2029 poderia limitar a participação no mercado de silício abaixo da meta de US$ 15 bilhões

- A 165x o EPS normalizado de consenso para o ano fiscal de 2027, uma única falha de orientação comprime o múltiplo antes que o negócio de silício seja grande o suficiente para reanimar a avaliação

A ação da Arm Holdings é uma compra no momento?

As ações da Arm Holdings têm 20 classificações de compra, 7 de desempenho superior, 10 de retenção, 1 de desempenho inferior e 2 de venda de 36 analistas, com uma meta de preço médio de US $ 229, o que implica uma alta de aproximadamente 9% em relação ao fechamento de 15 de maio.

O modelo de caso básico da TIKR projeta um preço-alvo de cerca de US$ 1.175 até o ano fiscal de 2031, refletindo o CAGR de 51% da receita se a receita da CPU da AGI atingir US$ 15 bilhões.

A principal variável é se a cadeia de suprimentos pode atender aos mais de US$ 2 bilhões em demanda comprometida dos clientes dentro do prazo.

Qual é a meta de preço para as ações da ARM?

O preço-alvo médio de Wall Street para as ações da ARM era de US$ 229 em 15 de maio, com um preço-alvo máximo de US$ 326 entre 36 estimativas de analistas.

A baixa de Wall Street é de US$ 125. O modelo de caso base da TIKR, construído em torno da receita da CPU AGI aumentando para US$ 15 bilhões e a receita de IP dobrando para US$ 10 bilhões até o ano fiscal de 2031, implica uma meta de preço de cerca de US$ 1.175 por ação ao longo de aproximadamente cinco anos, representando aproximadamente 461% de retorno potencial total em relação aos níveis atuais.

Você deve investir na Arm Holdings plc?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Arm Holdings e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Arm Holdings juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ARM na TIKR gratuitamente →