Principais estatísticas das ações da Norwegian Cruise Line

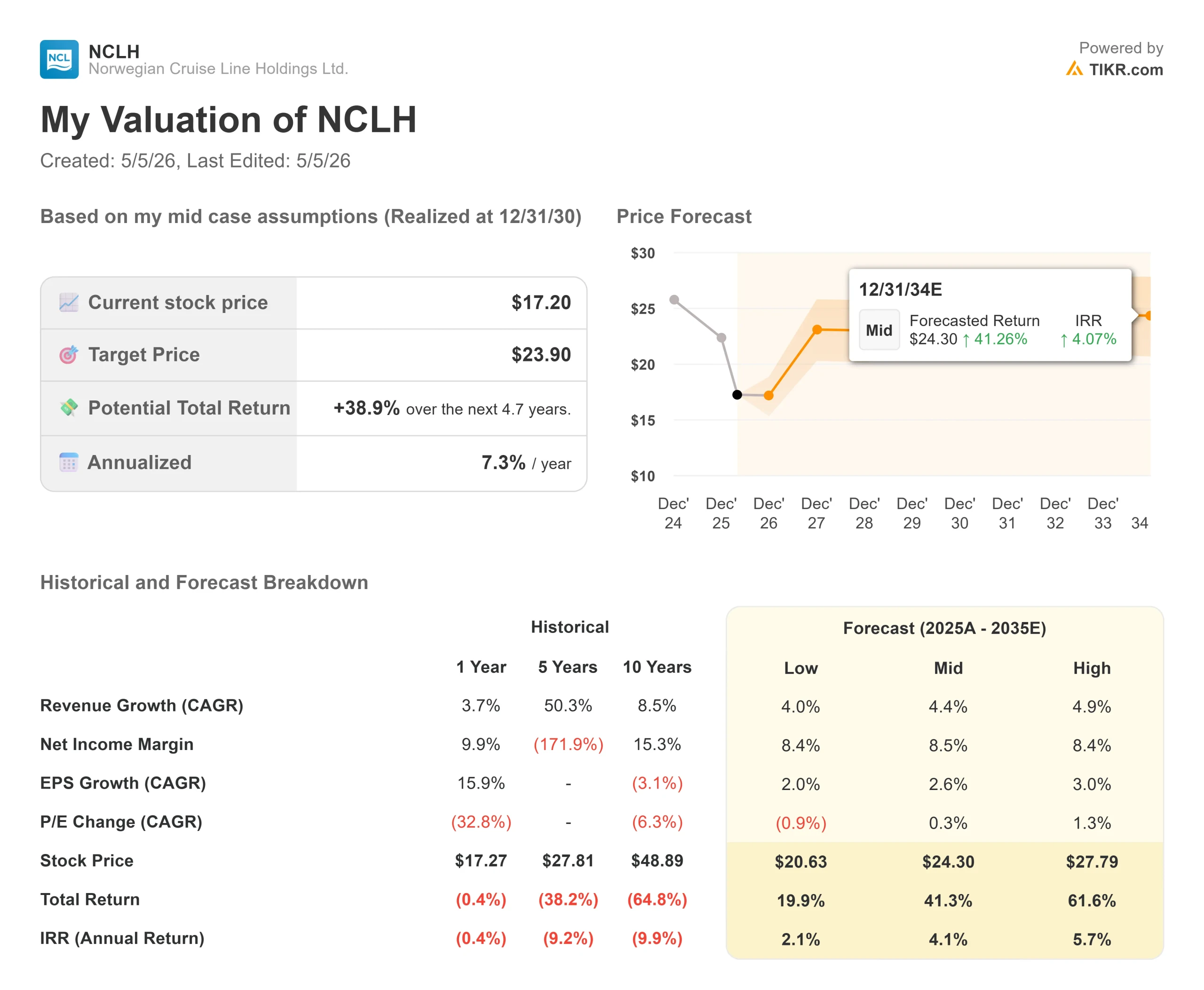

- Preço atual: US$ 17,22

- Preço-alvo (médio): ~$24

- Meta de rua: ~$24

- Potencial de retorno total: ~39%

- TIR anualizada: ~7% / ano

- Reação dos ganhos: -8% (4 de maio de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

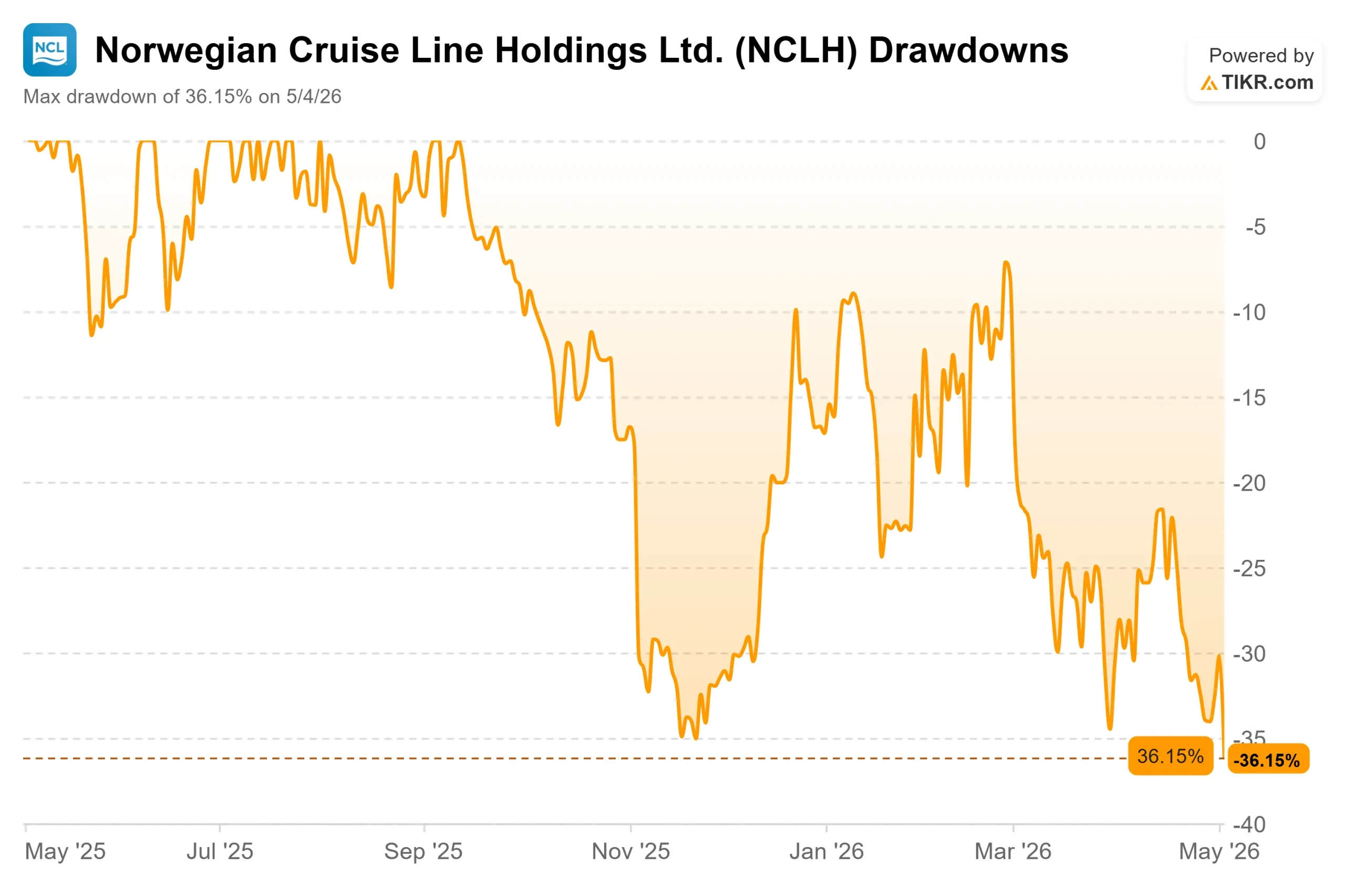

A Norwegian Cruise Line Holdings (NCLH) caiu cerca de 36% em relação à alta recente, e a queda de 8% em um único dia na segunda-feira, após os lucros do primeiro trimestre de 2026, levou as ações para perto de sua mínima de 52 semanas, de US$ 16,78. A leitura do mercado é direta: a orientação foi reduzida, a perspectiva de rendimento tornou-se negativa e um novo CEO ainda está trabalhando com problemas que vêm se acumulando há anos. Os otimistas argumentam que a liquidação pune uma empresa cujos principais problemas são autoinfligidos e solucionáveis, cujas marcas de luxo estão apresentando bom desempenho e cujos custos estão melhorando mais rapidamente do que o esperado por Street. A questão é se a marca norueguesa pode ser reconstruída com rapidez suficiente para justificar a compra pelos preços atuais.

A resposta depende menos do cenário macroeconômico do que a maioria dos investidores pensa.

O que aconteceu e por que o mercado vendeu

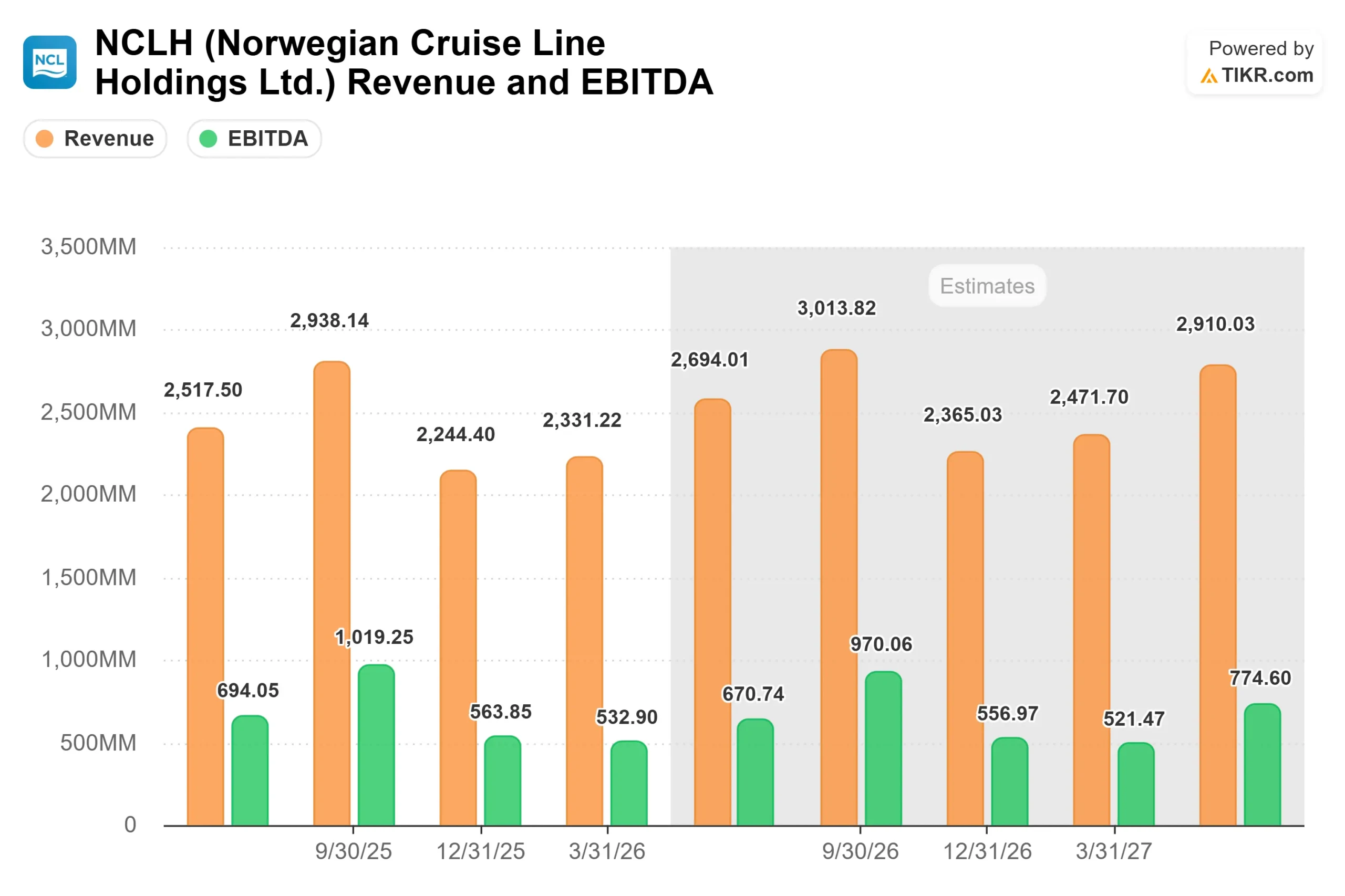

Em 4 de maio de 2026, a NCLH divulgou um lucro por ação ajustado de US$ 0,23 no primeiro trimestre de 2026, superando o consenso dos analistas de US$ 0,14 em 61,25%, de acordo com os dados de Beats and Misses da TIKR. O EBITDA ajustado de US$ 532,90 milhões ficou 6,24% acima das estimativas. A receita de US$ 2,33 bilhões cresceu 9,6% em relação ao ano anterior, embora tenha perdido o consenso em cerca de 1,2%. O mercado vendeu de qualquer maneira por causa do que veio depois.

A administração cortou a orientação de EPS ajustado para o ano de 2026 de US$ 2,38 para uma faixa de US$ 1,45 a US$ 1,79, uma redução de cerca de 30% no ponto médio. A orientação para o EBITDA ajustado para o ano inteiro foi reduzida para entre US$ 2,48 bilhões e US$ 2,64 bilhões. Espera-se agora que o rendimento líquido (receita por passageiro disponível por dia de cruzeiro, a principal métrica operacional do setor de cruzeiros) caia de 3% a 5% no ano inteiro.

Duas forças estão impulsionando essa redefinição. A primeira é externa. O conflito em curso no Oriente Médio elevou as despesas com combustível no ano inteiro para aproximadamente US$ 800 milhões, aumentou os custos com passagens aéreas e logística da tripulação e afetou fortemente as reservas na Europa. A NCLH tem uma exposição desproporcional aqui: cerca de 26% de sua capacidade é utilizada na Europa durante o segundo trimestre, aumentando para 38% no terceiro trimestre. Como a NCLH obtém uma parcela maior de seus passageiros europeus dos Estados Unidos do que seus pares, a hesitação dos americanos em viajar para o exterior atinge a Norwegian com mais força do que a Royal Caribbean ou a Carnival.

A segunda força é interna. O CFO Mark Kempa, vice-presidente executivo e diretor financeiro, observou na teleconferência que a NCLH entrou em 2026 já atrasada em relação à sua curva ideal de reservas, o que significa que os ventos contrários externos agravaram os problemas que já existiam. O CEO John Chidsey, presidente e CEO, foi direto: "No momento, não somos comparáveis aos nossos pares. Eu disse que esta é uma reviravolta. É por isso que a mudança foi feita. É por isso que estou sentado aqui agora".

O mercado ouviu "reviravolta" e vendeu.

Veja as estimativas históricas e futuras das ações da Norwegian Cruise Line (é grátis!) >>>

O que a liquidação perdeu

O mercado está tratando dois problemas muito diferentes como se fossem um só. O choque de rendimento externo do conflito no Oriente Médio é real, mas é improvável que seja permanente. A lacuna de execução interna é grave, mas pode ser corrigida.

A marca Norwegian se afastou de seu principal cliente (famílias premium com crianças e cruzeiristas experientes) durante vários anos. Os gastos com marketing aumentaram drasticamente em relação aos concorrentes, sem retorno equivalente. Na teleconferência, Kempa disse que a NCLH estava gastando provavelmente o dobro dos concorrentes em uma base por leito. O programa de pacotes aéreos havia se tornado mais um subsídio do que um impulsionador da demanda. A empresa também fez a transição para um novo sistema de gestão de receitas, cuja calibração ainda estava incompleta e cuja equipe ainda estava sendo formada.

Nenhuma dessas falhas é estrutural. São falhas de execução que uma equipe disciplinada pode corrigir.

Como disse Chidsey na teleconferência, "não vejo isso como uma necessidade de reparar danos. Vejo isso como se tivéssemos que voltar a maximizar o que podemos obter dessa marca".

O que os números de custo já mostram

Antes de descartar a reviravolta como uma promessa, veja o que a gerência já realizou. A NCLH anunciou uma economia anual de US$ 125 milhões em SG&A por meio de melhorias na racionalização organizacional e na eficiência do marketing. Espera-se que os custos com salários e benefícios diminuam aproximadamente 15% em uma base anualizada. Em 2026, essas economias contribuirão com uma redução de aproximadamente 2 pontos percentuais no custo líquido ajustado dos cruzeiros, excluindo o combustível.

A empresa alcançou um crescimento de custo unitário subinflacionário por três anos consecutivos, com economias acumuladas que se aproximam de US$ 400 milhões, já ultrapassando sua meta de US$ 300 milhões para três anos.

O quadro de capital se fortalece em 2027 e nos anos seguintes. De acordo com as estimativas da TIKR, as despesas de capital caem de aproximadamente US$ 3,21 bilhões em 2026 para cerca de US$ 2,04 bilhões em 2028, à medida que as entregas de navios diminuem de dois para um por ano. Como resultado, projeta-se que o fluxo de caixa livre se torne substancialmente positivo: de US$ 427 milhões negativos em 2027 para US$ 605 milhões positivos em 2028 e US$ 1,97 bilhão positivos em 2029, de acordo com as estimativas da TIKR. A NCLH também não tem vencimentos significativos de dívidas até 2030, dando à administração espaço para se concentrar na recuperação sem pressão de refinanciamento a curto prazo.

A recuperação da receita e por que 2027 é o verdadeiro teste

As melhorias nos custos virão mais rapidamente do que as melhorias na receita. Chidsey disse isso explicitamente. Reconstruir uma equipe de gestão de receitas, reorientar o marketing para o cliente certo e restabelecer a credibilidade com os agentes de viagens leva trimestres, não meses.

O terceiro trimestre de 2026 será o mais difícil. Kempa disse na teleconferência que o terceiro trimestre poderia apresentar rendimentos negativos de um dígito, pois a exposição europeia atinge o pico de 38% da distribuição e a empresa ainda está buscando reservas que deveriam ter sido garantidas meses antes. O parque aquático Great Tides, em Great Stirrup Cay, está programado para ser inaugurado até o final do terceiro trimestre, e a administração espera que a demanda do Caribe seja mantida no quarto trimestre.

As marcas de luxo (Regent Seven Seas e Oceania) estão atendendo às expectativas durante todo esse processo, com Chidsey observando sinais encorajadores de ambas nas semanas anteriores à chamada. Os gastos a bordo em toda a frota também permanecem saudáveis. O problema está no topo do funil de marketing, não depois que os hóspedes embarcam. Esse é um problema mais solucionável do que a perda de qualidade do produto.

Para 2027, a economia de custos é levada adiante como um vento estrutural favorável. Kempa reafirmou na teleconferência que nada está impedindo estruturalmente que a NCLH retorne à sua meta de margem EBITDA de aproximadamente 39%: "Não acho que haja nada estrutural à nossa frente que nos impeça de voltar a 39% ou mais", disse ele. A atualização da orientação para 2027, esperada com os resultados do terceiro trimestre de 2026, será o primeiro sinal real de que a reconstrução da receita está no caminho certo.

Veja como a Norwegian Cruise Line se comporta em relação a seus pares no TIKR (é grátis!) >>>

Como a NCLH se compara a seus pares

Atualmente, a NCLH é negociada a um EV/EBITDA NTM de 8,84x, de acordo com a página de concorrentes do TIKR. Isso está um pouco acima da Carnival Corporation, a 8,50x, mas bem abaixo da Royal Caribbean, a 11,80x. A Royal Caribbean conquistou seu prêmio por meio de uma disciplina de preços mais forte e de uma execução comercial mais consistente. A diferença é real e atualmente justificada, mas também mostra o potencial de reavaliação se a NCLH puder demonstrar que os problemas de execução da marca norueguesa realmente ficaram para trás.

Análise do modelo avançado TIKR

- Preço atual: US$ 17,22

- Preço-alvo (médio): ~$24

- Potencial de retorno total: ~39%

- TIR anualizada: ~7% / ano

O modelo de caso médio da TIKR usa um CAGR de receita de cerca de 4,4% e uma margem de lucro líquido de aproximadamente 8,5% até 31/12/30, refletindo um retorno conservador ao crescimento normalizado da demanda à medida que a marca Norwegian se reconstrói. O principal risco é uma recuperação de rendimento que leve mais tempo do que o esperado: se a reconstrução do marketing e do gerenciamento de receitas se estender significativamente até 2028, o cronograma de ganhos será deslocado e a TIR será reduzida.

No lado positivo, se a marca norueguesa recuperar a tração dos preços em 2027, à medida que a nova equipe comercial se desenvolver, o EBITDA terá uma forte inflexão, dada a base de custos, em sua maioria fixos, e o vento favorável do CapEx. O cenário de alta do modelo TIKR coloca a ação em torno de US$ 28 em 31/12/30. No lado negativo, se as condições macroeconômicas piorarem e a alavancagem limitar a flexibilidade, as ações poderão permanecer dentro de uma faixa próxima aos níveis atuais, com o cenário de baixa em torno de US$ 21.

A US$ 17,22, a NCLH está precificada como se o cenário inferior fosse o cenário base. O modelo TIKR diz que isso é muito pessimista.

Conclusão

Observe o rendimento líquido do terceiro trimestre de 2026. Se o número estiver mais próximo de 7% negativo do que de 10% negativo, isso indica que a queda foi menos grave do que se temia e que a narrativa da recuperação do quarto trimestre no Caribe está intacta. A NCLH é uma história de reviravolta em que o lado dos custos já está dando resultados, o lado da receita requer paciência e todos os ativos, marcas e estrutura de margem necessários para uma reavaliação existem.

Você deve investir na Norwegian Cruise Line?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Norwegian Cruise Line e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Norwegian Cruise Line juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Norwegian Cruise Line no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!