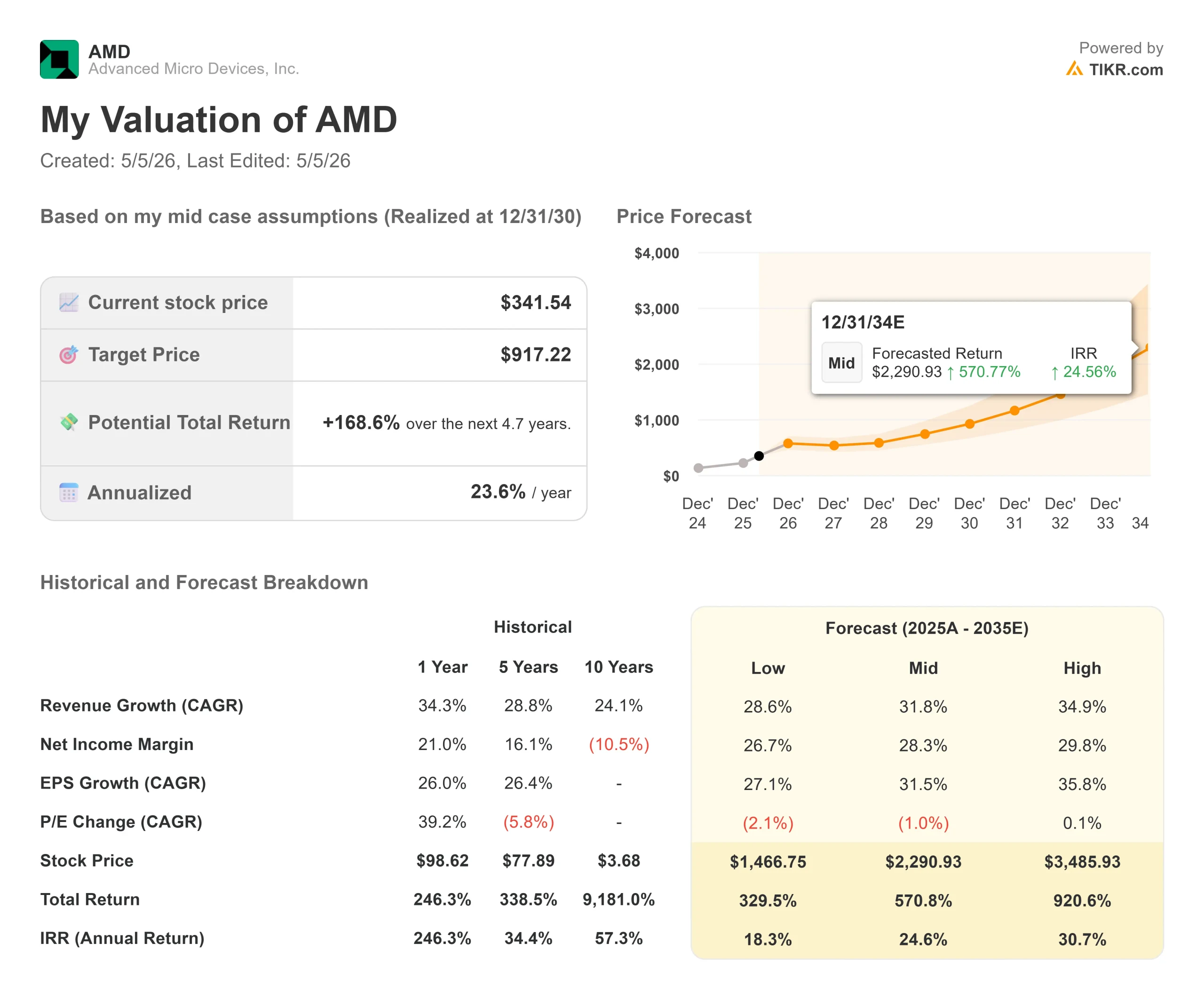

Principais estatísticas das ações da AMD

- Preço atual: US$ 341,54

- Preço-alvo (médio): ~$917

- Meta de rua (média): ~$310

- Potencial de retorno total (médio): ~169%

- TIR anualizada: ~24% / ano

- Reação dos ganhos do quarto trimestre de 2025: -17,31% (3 de fevereiro de 2026)

Agora em tempo real: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

O mercado de semicondutores acaba de registrar um de seus meses mais extraordinários na memória recente, e a Advanced Micro Devices (AMD) liderou esse movimento. De acordo com a S&P Global Market Intelligence, a AMD subiu 74,3% em abril, em comparação com um ganho de 14,4% da NVIDIA no mesmo período. O relatório do primeiro trimestre de 2026 de hoje à noite, previsto para depois do fechamento do mercado, com a chamada começando às 17h00 ET, é o primeiro teste de estresse real para saber se esse movimento foi racional ou simplesmente se o impulso está à frente da execução.

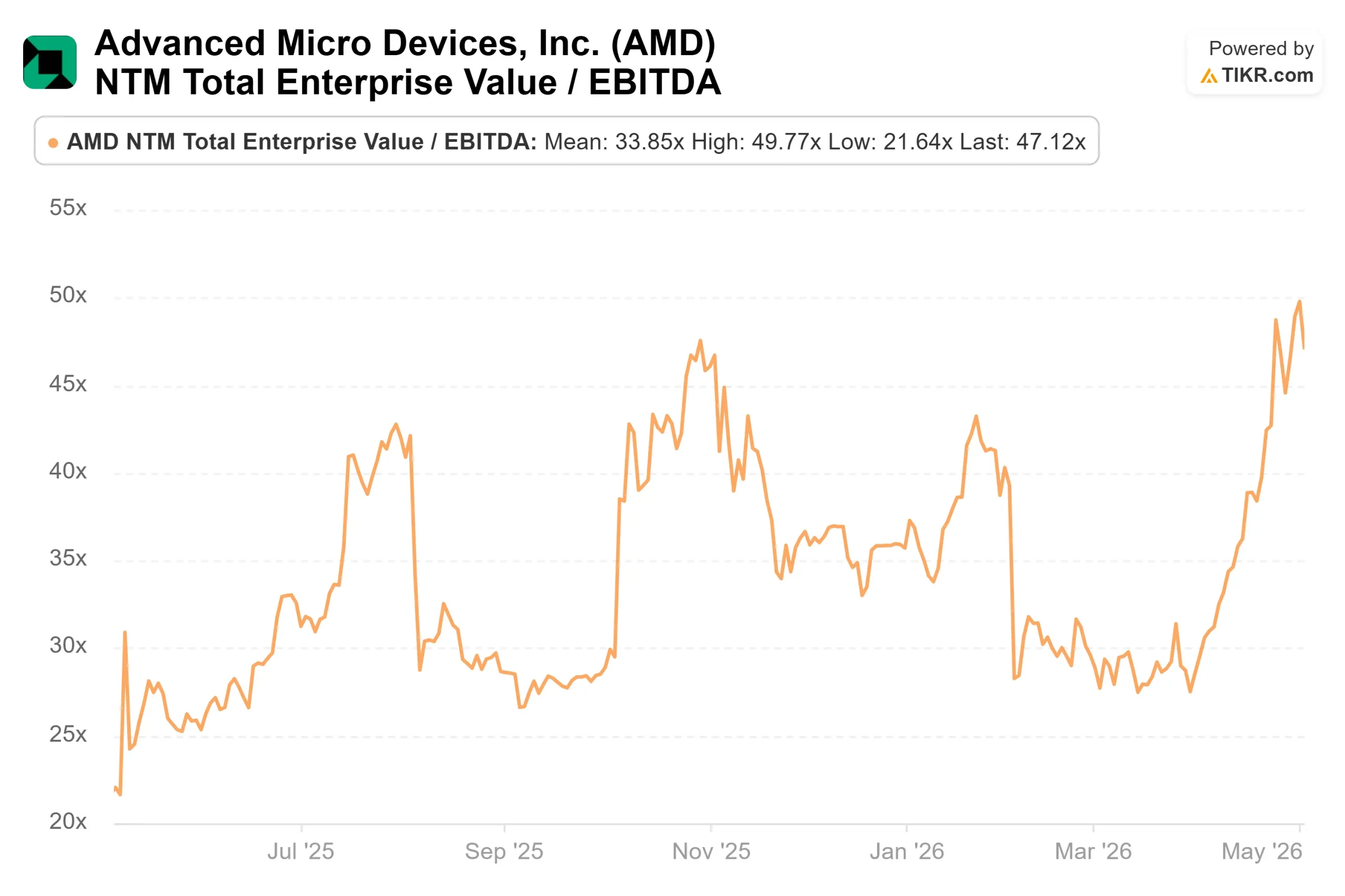

Os otimistas argumentam que a alta reflete a reavaliação da AMD pelo mercado como um fornecedor contratado de infraestrutura de IA. O catalisador estrutural é a parceria de 24 de fevereiro com a Meta: A AMD e a Meta anunciaram um acordo de 6 gigawatts para alimentar a próxima geração de infraestrutura de IA da Meta, com remessas que suportam a primeira implantação de gigawatts programada para começar no segundo semestre de 2026. Os ursos argumentam que a AMD agora é negociada a 47,12x NTMEV/EBITDA por TIKR, a GPU MI450 em escala de rack ainda não gerou um dólar de receita e um aumento de 74% em um único mês eleva o padrão para qualquer coisa menos que um trimestre impecável.

A única questão não resolvida hoje: a impressão do primeiro trimestre dá aos investidores evidências suficientes de que a rampa contratada para o segundo semestre de 2026 é real?

O que Lisa Su disse no Morgan Stanley que o mercado ainda não precificou totalmente

A participação da CEO da AMD, Dra. Lisa Su, na Conferência de Tecnologia, Mídia e Telecomunicações do Morgan Stanley, em 3 de março de 2026, foi uma de suas sessões públicas mais substantivas do ano. Várias coisas que ela disse merecem mais atenção do que receberam.

Sobre a arquitetura do acordo com a Meta, Su explicou que a parceria foi construída de forma diferente da aquisição padrão: "O que queríamos fazer neste momento é que realmente vemos um ponto de inflexão na infraestrutura de IA. Há uma especificação de carga de trabalho muito mais detalhada". Em vez de vender chips prontos para uso, a AMD projetou o MI450 "começando pela carga de trabalho primeiro", construindo-o em torno das características do modelo de classe Llama da Meta, desde o nível do chip até o nível do sistema. O CFO da AMD, Jean Hu, observou na teleconferência com investidores em fevereiro que essa implementação deve gerar uma receita de "bilhões de dólares significativos de dois dígitos por gigawatt". Com seis gigawatts comprometidos em várias gerações de produtos, o potencial de receita incorporado nesse relacionamento é estruturalmente significativo em relação à base de receita de US$ 34,6 bilhões da AMD para o ano inteiro de 2025.

Su foi igualmente direto sobre a parceria com a OpenAI, que tem a mesma escala de 6 gigawatts e veio primeiro: "Nosso relacionamento com a OpenAI está melhor do que nunca. Basicamente, estamos fazendo a validação juntos. Estamos planejando essas instalações juntos." Dois relacionamentos contratados de 6 gigawatts, ambos covalidando ativamente os sistemas MI450, ambos com as primeiras remessas visando o segundo semestre de 2026.

A parte mais subestimada da transcrição é o comentário de Su sobre a CPU. "Até mesmo os hiperescaladores estão surpresos. Ela observou no Dia do Analista Financeiro da AMD que esperava um CAGR de dez anos para o mercado de computação mais amplo e, em seguida, atualizou essa visão no Morgan Stanley: "Todas as indicações que estou vendo hoje são de que o mercado de computação é ainda maior do que isso"."As cargas de trabalho de IA agêntica, que geram um grande número de agentes de software paralelos, cada um deles exigindo orquestração da CPU, estão aumentando os pedidos de CPU de servidor mais rapidamente do que a maioria dos modelos de analistas supunha. Isso adiciona um segundo mecanismo de crescimento, juntamente com a demanda de GPU, que o mercado ainda não creditou totalmente.

Veja as estimativas históricas e futuras para as ações da AMD (é grátis!) >>>

Os números que importam

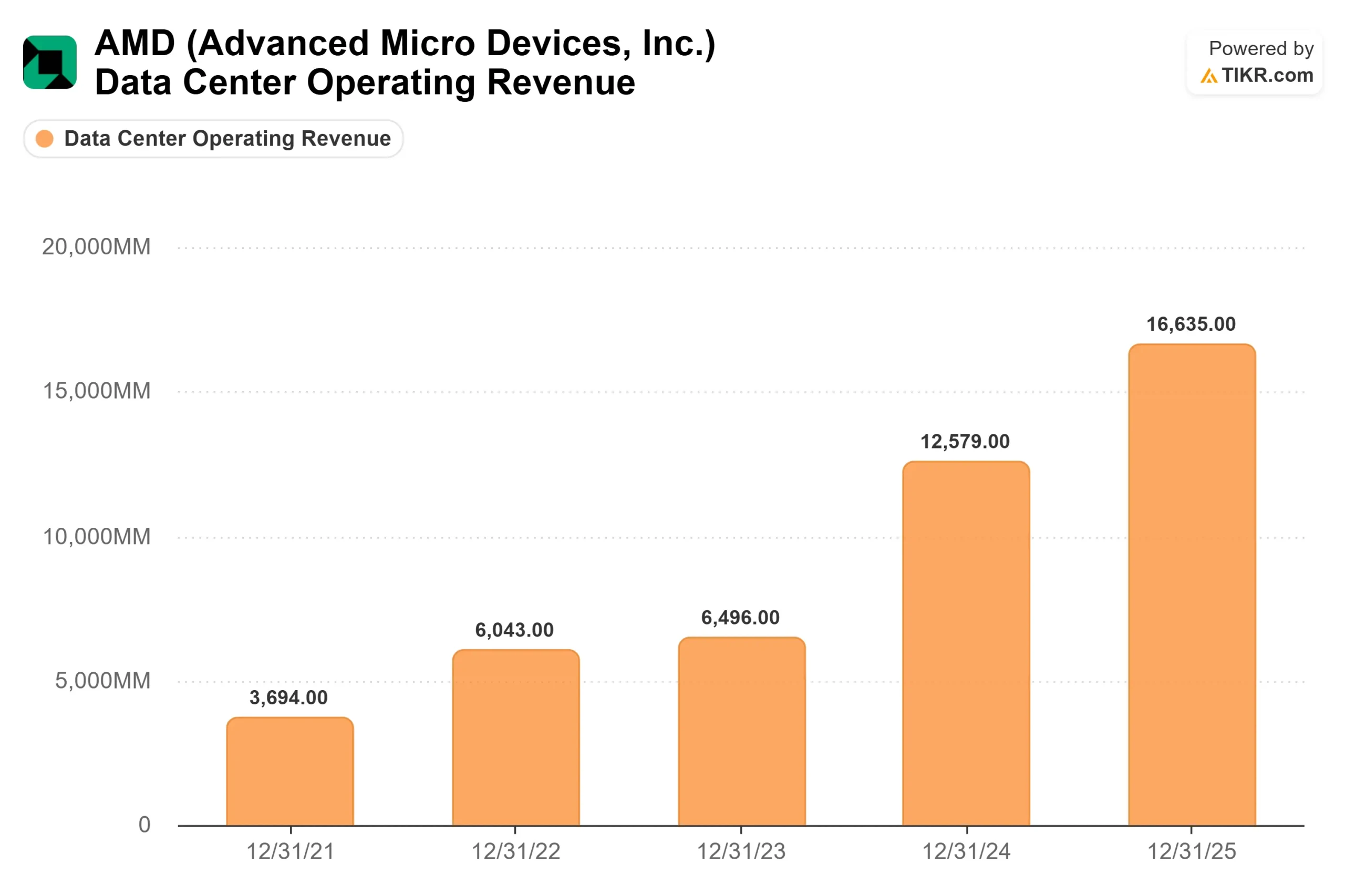

Os fundamentos da AMD para esta noite são genuínos. A receita do ano inteiro de 2025 atingiu US$ 34,6 bilhões, um aumento de 34,3% em relação ao ano anterior. O Data Center gerou US $ 16.6 bilhões desse total, um aumento de 32% ano a ano, e a receita do data center do quarto trimestre de 2025 atingiu um recorde de US $ 5.4 bilhões, um aumento de 39% ano a ano, de acordo com os resultados oficiais da AMD. A AMD superou o consenso de EPS ajustado em cada um dos últimos quatro trimestres, com o quarto trimestre de 2025 sendo o mais decisivo: o EPS ajustado real de US $ 1.53 ficou 15.98% acima da estimativa de US $ 1.32, de acordo com a página Beats & Misses da TIKR.

De acordo com a chamada de resultados do quarto trimestre de 2025 da AMD, a gerência orientou a receita do primeiro trimestre de 2026 para aproximadamente US$ 9,8 bilhões (± US$ 300 milhões), refletindo um crescimento de cerca de 32% em relação ao ano anterior, incluindo aproximadamente US$ 100 milhões em vendas de GPU MI308 para a China. De acordo com o consenso da Zacks, a receita do data center para o primeiro trimestre está estimada em US$ 5,56 bilhões, um aumento de 51,5% em relação ao ano anterior. Esse é o número que Wall Street está observando hoje. Uma boa batida nesse número, juntamente com a orientação do segundo trimestre, que mostra um crescimento sequencial contínuo do data center, valida amplamente a tese de aumento do segundo semestre.

Com relação à avaliação, a página de concorrentes da TIKR mostra a AMD a 47,12x NTM EV/EBITDA contra a NVIDIA a 18,99x e a Broadcom a 24,56x. O prêmio reflete o preço de mercado nas rampas do Meta e do OpenAI antes que elas apareçam na declaração de renda. O HSBC rebaixou a AMD para Hold e elevou ligeiramente seu preço-alvo para US$ 340, citando uma avaliação esticada e a dependência da capacidade da TSMC. A D.A. Davidson atualizou para Buy com uma meta de US$ 375, apontando para o acordo com a Meta e a IA agêntica que impulsionam a demanda de CPU bem acima das estimativas anteriores. A diferença entre essas duas opções capta exatamente o que os investidores estão debatendo hoje.

O risco da China é real, mas limitado. A AMD orientou aproximadamente US$ 100 milhões em vendas de GPU MI308 para o primeiro trimestre, sem receita adicional da China na perspectiva futura, enquanto os pedidos de licença para a série MI325 permanecem sob revisão. Su foi direto no Morgan Stanley: "Ainda é um pouco complicado." Uma aprovação seria uma vantagem não modelada. Outras restrições removeriam até mesmo o piso de US$ 100 milhões.

Veja o desempenho da AMD em relação a seus pares no TIKR (é gratuito!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 341,54

- Preço-alvo (médio): ~$917

- Potencial de retorno total: ~169%

- TIR anualizada: ~24% / ano

O modelo de caso intermediário TIKR tem como meta aproximadamente US$ 917 por ação até 31/12/30, o que implica um retorno total de cerca de 169% e aproximadamente 24% anualizado a partir do valor atual de US$ 341,54. O modelo usa um CAGR de receita de aproximadamente 32% e projeta margens de lucro líquido que se expandem de 19,7% em 2025 para cerca de 28% em 2030, de acordo com a TIKR.

Dois impulsionadores de CAGR de receita sustentam o caso intermediário. O primeiro é o escalonamento da receita da GPU de IA do data center, à medida que o ciclo do MI450 Helios aumenta em Meta, OpenAI e outros hiperescaladores no segundo semestre de 2026 e em 2027. O segundo é o ganho de participação na CPU do servidor EPYC, já que a arquitetura Venice no processo de 2 nm da TSMC tem como meta seu próprio lançamento no segundo semestre de 2026, capturando a demanda de CPU de IA agêntica que Su descreveu no Morgan Stanley. O impulsionador da margem é a alavancagem operacional da mudança de mix para produtos de data center de margem mais alta.

Vale a pena repetir diretamente o principal risco que Su reconheceu no Morgan Stanley: "Esses sistemas são muito complexos. Vou ser claro quanto a isso." A rampa em escala de rack do MI450 Helios no segundo semestre de 2026 é o evento mais binário na tese da AMD até 2027. Uma rampa suave converte os compromissos do Meta e do OpenAI de comunicados à imprensa em receita que alimenta o modelo TIKR. Um tropeço atrasa toda a curva de fluxo de caixa livre e comprimiria o múltiplo de 47x NTM EV/EBITDA que atualmente é cotado em uma execução perfeita.

Conclusão

Observe a receita do segmento de Data Center quando a AMD apresentar seu relatório hoje à noite. De acordo com o consenso da Zacks, a estimativa é de US$ 5,56 bilhões, um aumento de 51,5% em relação ao ano anterior e um modesto passo acima do recorde de US$ 5,4 bilhões do quarto trimestre de 2025. Uma batida nesse nível, juntamente com um forte guia do segundo trimestre, confirma que a rampa é real. Uma falha abaixo de US$ 5,2 bilhões provavelmente reverterá uma parte material dos ganhos de abril. A AMD agora detém posições contratadas como o segundo fornecedor de GPUs para os dois maiores construtores de modelos básicos do mundo. Se os números desta noite se mantiverem, a corrida de 74% de abril pode ser o começo, não o fim.

Você deve investir na AMD?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a AMD e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a AMD juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a AMD no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!