Principais conclusões:

- Transição de liderança: A Lululemon está mudando para uma estrutura interina de co-CEO antes da mudança de CEO em 31 de janeiro, redefinindo a responsabilidade à medida que a empresa visa a uma inflexão do produto em 2026. O plano da Lululemon se concentra em ciclos de comercialização mais rápidos e em uma disciplina de execução mais rígida.

- Mudança no modelo de equipe: A Lululemon mudou seu GEC da América do Norte para um modelo de equipe de tempo integral em janeiro, afetando cerca de 100 funções de meio período e sinalizando uma troca de custo de serviço e qualidade. A Lululemon está priorizando a consistência operacional durante um ano de pressão de margem.

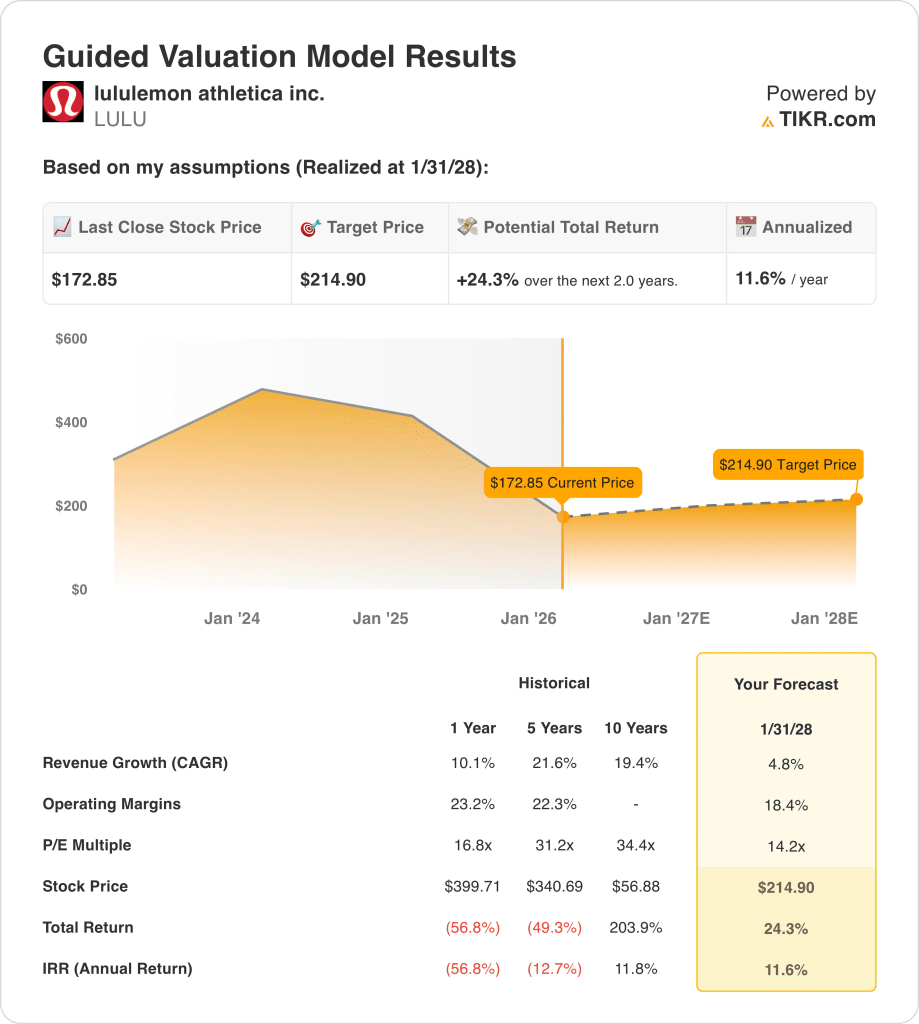

- Trajetória do preço-alvo: Com base em um crescimento de receita de 5%, margens operacionais de 18% e um P/L de saída de 14x, as ações da Lululemon poderiam chegar a US$ 215 em janeiro de 2028. O cenário de alta da Lululemon depende da novidade do produto, elevando o mix de preço total, enquanto as tarifas e as remarcações de preços permanecem contidas.

- Cálculo do retorno: A partir dos US$ 173 atuais, a meta de US$ 215 implica um aumento total de 24% em dois anos, refletindo retornos anualizados de 12%. A estrutura de avaliação da Lululemon traduz um crescimento moderado e um múltiplo mais baixo em um perfil de composição de meados da adolescência.

A Lululemon athletica inc.(LULU) vende roupas, calçados e acessórios esportivos premium em mais de 30 regiões geográficas, com o apoio de 796 lojas e um canal digital que produziu US$ 1 bilhão, ou 42%, da receita trimestral de US$ 3 bilhões.

O negócio gera US$ 11 bilhões de receita LTM e US$ 6 bilhões de lucro bruto, enquanto US$ 4 bilhões de despesas operacionais deixam US$ 2 bilhões de lucro operacional e uma margem operacional de 22%.

A Lululemon Inc. está conduzindo uma redefinição do sortimento para 2026, ancorada em 35% de penetração de novos estilos na próxima primavera, com o CEO Calvin McDonald dizendo que sua equipe "está trabalhando para reduzir o ciclo de desenvolvimento de 18 a 24 meses para 12 a 14 meses".

O cenário de curto prazo inclui uma transição de CEO em 31 de janeiro e uma mudança em janeiro para um modelo de equipe de tempo integral no GEC da América do Norte, que afetou cerca de 100 posições de meio período.

Com as ações a US$ 173, o modelo prevê um resultado de dois anos próximo a US$ 215, usando um crescimento de receita de 5%, margens operacionais de 18% e um P/L de 14x, em comparação com um múltiplo de 31x de cinco anos que define o debate sobre a avaliação.

O que o modelo diz sobre as ações da LULU

A marca premium e a estrutura de capital leve da Lululemon sustentam fluxos de caixa estáveis, mantendo as expectativas ancoradas em um perfil de margem de 18,4%.

O modelo pressupõe um crescimento de receita de 4,8%, margens de 18,4% e um múltiplo de saída de 14,2x, produzindo uma meta de US$ 214,90.

Esse resultado implica um aumento total de 24,3% e um retorno anualizado de 11,6%, excedendo modestamente os custos de oportunidade de ações diversificadas.

O modelo sinaliza uma compra conservadora, com um retorno anualizado de 11,6% que excede os limites disciplinados de risco de ações sob suposições de avaliação restritas.

Um retorno anualizado de 11,6% excede uma barreira típica de 10% do patrimônio líquido, compensando o risco e favorecendo a valorização do capital em detrimento da preservação, apoiando uma compra baseada em suposições conservadoras de crescimento de 4,8%, margens de 18,4% e um múltiplo de saída de 14,2x.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Lululemon:

1. Crescimento da receita: 4.8%

A receita da Lululemon cresceu 10,1% no último ano, mas a escala, a maturidade da categoria e a baixa demanda dos EUA restringem as expectativas de crescimento futuro.

O desempenho atual reflete US$ 11 bilhões de receita LTM, força internacional liderada pela China e tendências mais lentas nas Américas que limitam a aceleração de curto prazo.

Sustentar o crescimento de 4,8% requer uma expansão internacional constante e uma modesta estabilização nos EUA, enquanto uma demanda mais fraca do consumidor ou uma derrapagem na execução pressionaria rapidamente as expectativas de receita.

Isso está abaixo do crescimento histórico da receita em um ano de 10,1%, indicando uma suposição conservadora consistente com um perfil de marca em amadurecimento.

2. Margens operacionais: 18.4%

A Lululemon apresentou uma margem operacional de 23,2% no último ano, apoiada por preços premium, força da marca e controle de custos historicamente disciplinado.

A execução atual enfrenta pressão tarifária, maiores remarcações e reinvestimento incremental, que a administração reconheceu que pesará sobre a lucratividade no curto prazo.

A manutenção de uma margem de 18,4% depende da contenção de custos e da melhoria da venda a preço total, ao passo que descontos adicionais ou inflação de custos pressionariam os lucros de forma desproporcional.

Isso está abaixo da margem operacional histórica de um ano de 23,2%, indicando uma redefinição conservadora da margem que incorpora reinvestimento e risco de custo.

3. Múltiplo de P/L de saída: 14,2x

O múltiplo P/L de saída capitaliza os ganhos terminais e reflete o nível de avaliação que a empresa pode razoavelmente sustentar na maturidade.

Na saída, o modelo já incorpora um crescimento de receita de 4,8% e margens de 18,4%, capturando benefícios de escala e eficiência sem pressupor melhorias estruturais.

Um múltiplo de 14,2x pressupõe um sentimento normalizado e um potencial de reavaliação limitado, enquanto a decepção na execução levaria à compressão em vez de compensar a alta.

Esse valor está abaixo do P/L histórico de um ano de 16,8x, indicando uma postura de avaliação conservadora que prioriza a durabilidade em relação à expansão múltipla.

O que acontece se as coisas melhorarem ou piorarem?

O desempenho patrimonial da Lululemon depende da relevância da marca, da normalização da demanda dos EUA e do controle de custos sustentado, moldando caminhos de execução distintos até 2030.

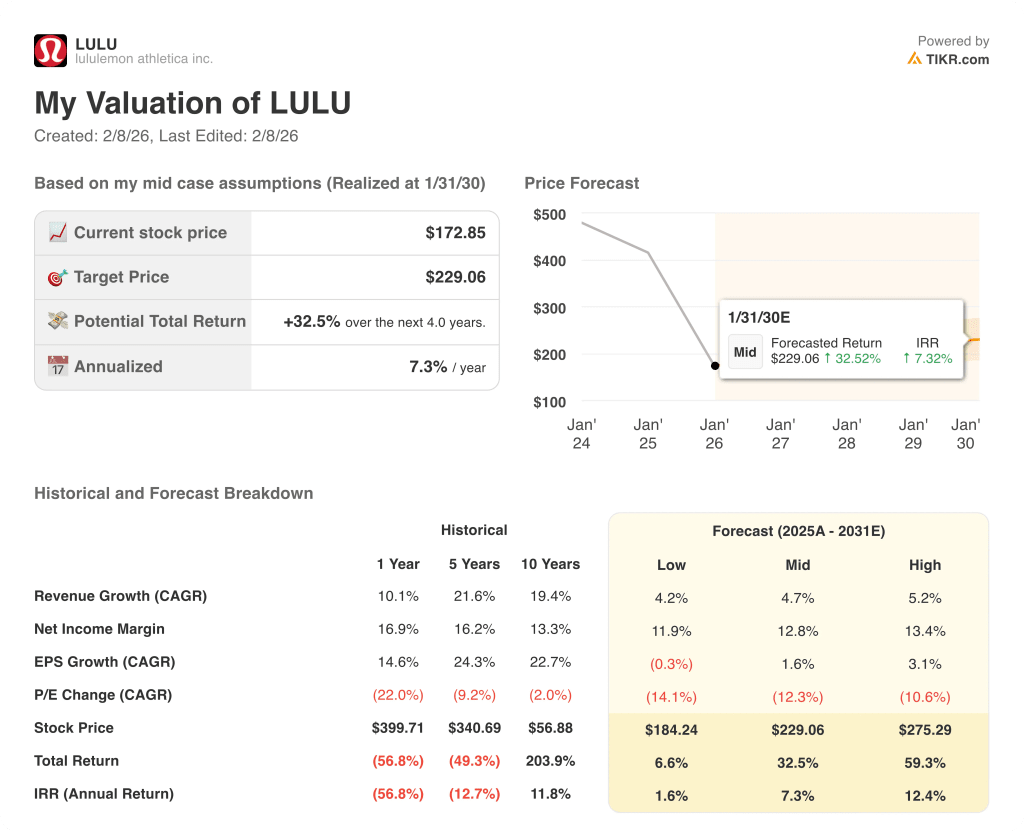

- Hipótese baixa: se a fraqueza dos EUA persistir e os custos permanecerem elevados, a receita crescerá cerca de 4,2% e as margens ficarão próximas de 11,9% → 1,6% de retorno anualizado.

- Caso médio: Com a estabilização das categorias principais e o crescimento internacional compensando a pressão dos EUA, a receita cresce cerca de 4,7% e as margens melhoram para 12,8% → 7,3% de retorno anualizado.

- Caso alto: se a atualização do produto for bem-sucedida e a disciplina de preços for mantida, a receita chegará a cerca de 5,2% e as margens se aproximarão de 13,4% → 12,4% de retorno anualizado.

Quanto as ações da Lululemon podem subir daqui para frente?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!