Principais conclusões:

- Redefinição do roteiro de escala: A Carvana estabeleceu uma ambição de 3 milhões de unidades em um período de 5 a 10 anos, enquanto operava com cerca de 600.000 unidades, enquadrando o crescimento como um problema de execução em inspeção, logística e densidade de estoque.

- Catalisador de risco de manchete: As ações da Carvana caíram 12%, para US$ 413, após um relatório curto em janeiro de 2026, enquanto o BofA cortou sua meta de preço para US$ 460.

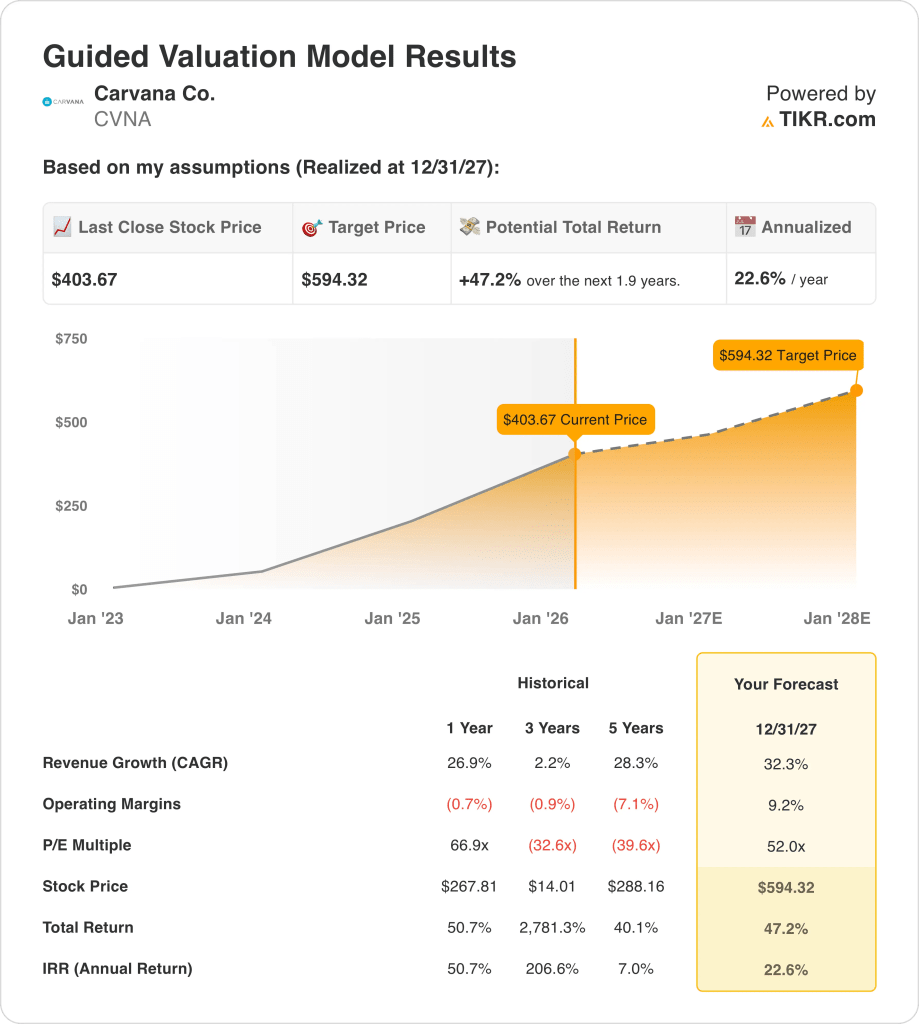

- Caminho da meta de avaliação: Com base em um crescimento de receita de 32%, margens operacionais de 9% e um P/E de saída de 52x, as ações da Carvana podem chegar a US$ 594 em dezembro de 2027.

- Configuração matemática do retorno: De um preço atual de US$ 404 a US$ 594, as ações da Carvana implicam uma alta total de 47% em cerca de 2 anos, o que se traduz em retornos anualizados de aproximadamente 23% se as premissas de 2027 se mantiverem.

A Carvana Co.(CVNA) adquire e recondiciona veículos usados, vende o estoque por meio de uma plataforma on-line, providencia financiamento e produtos complementares e gerencia a entrega em um mercado de carros usados nos EUA com cerca de 40 milhões de transações anuais.

Nos últimos 12 meses, a receita atingiu cerca de US$ 18 bilhões e o lucro bruto cerca de US$ 4 bilhões, deixando cerca de US$ 2 bilhões de despesas operacionais e cerca de US$ 2 bilhões de lucro operacional com uma margem operacional de 9%.

Na reunião de cúpula da Wells Fargo em novembro de 2025, o CEO Ernie Garcia disse: "temos administrado cerca de 600.000 unidades por ano", traçando um caminho para 3 milhões de unidades em 5 a 10 anos.

As prioridades de execução agora se concentram no aumento da capacidade de recondicionamento e no atendimento mais rápido, incluindo lançamentos de entregas no mesmo dia, como o lançamento de Eugene em fevereiro de 2026, e integrações contínuas de sites ADESA, com a gerência dimensionando anteriormente o CapEx de construção total próximo a US$ 1 bilhão.

A US$ 404, a avaliação depende do fato de o crescimento de 32% e as margens de 9% justificarem um múltiplo de saída de 52x.

O que o modelo diz sobre as ações da CVNA

O modelo de logística e recondicionamento de capital intensivo da Carvana eleva as expectativas à medida que o desempenho operacional aumenta junto com o posicionamento competitivo.

Ancorado em suposições de crescimento de receita de 32,3%, margens operacionais de 9,2% e um múltiplo de saída de 52,0x, o modelo oferece um preço-alvo de US$ 594,32.

Como resultado, a avaliação implica um aumento total de 47,2% e um retorno anualizado de 22,6% quando ponderado em relação ao risco patrimonial.

Com base nisso, o modelo de avaliação emite um sinal de compra, uma vez que um retorno anualizado de 22,6% ultrapassa os limites padrão de compensação de ações.

Dado um retorno anualizado de 22,6% em relação a uma barreira típica de 10% do patrimônio líquido, o modelo favorece a valorização do capital em detrimento da preservação, apoiando uma compra sob princípios de avaliação disciplinados.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da Carvana:

1. Crescimento da receita: 32.3%

O histórico de receitas das ações da Carvana reflete uma ciclicidade acentuada, marcada por recuos durante restrições de financiamento e recuperações acentuadas à medida que os volumes unitários e a disponibilidade de estoque se recuperam.

A execução atual sustenta uma premissa de crescimento de 32,3%, apoiada por taxas de execução de unidades próximas a 600.000, cobertura mais ampla de entrega no mesmo dia e expansão da capacidade de recondicionamento.

A manutenção desse ritmo depende da expansão operacional contínua, de um cenário estável de crédito ao consumidor e da captura incremental de participação em um mercado de aproximadamente 40 milhões de transações.

Esse caminho de crescimento é composto de forma rígida, em que uma pequena queda nos volumes ou na eficiência logística pressionaria a receita e corroeria rapidamente o suporte da avaliação.

Isso está acima do crescimento histórico da receita de um ano de 26,9%, sinalizando que o modelo incorpora um retorno à expansão acelerada em vez de um perfil de crescimento normalizado.

2. Margens operacionais: 9.2%

Historicamente, as ações da Carvana registraram margens operacionais negativas, pois os custos fixos, a intensidade da logística e a rápida expansão superaram a geração de lucro bruto.

O desempenho recente mostra que as margens operacionais estão ficando positivas, perto de 9%, apoiadas por um lucro bruto mais alto por unidade, disciplina de despesas gerais e benefícios de escala da integração da ADESA.

A manutenção das margens de 9,2% depende da contenção de custos durante a expansão da capacidade, sem diluição da margem devido à pressão sobre os preços ou ao reinvestimento acelerado.

Com base nas estimativas de consenso das ruas, a derrapagem da margem prejudicaria primeiro a alavancagem dos lucros, fazendo com que a sensibilidade da avaliação aumentasse à medida que as expectativas de lucro fossem redefinidas mais rapidamente do que a receita.

Isso está acima da margem operacional histórica de um ano de -1%, indicando que o modelo pressupõe uma disciplina de custos sustentada em vez de uma compressão impulsionada pelo reinvestimento.

3. Múltiplo P/E de saída: 52x

O histórico de negociação das ações da Carvana mostra múltiplos de avaliação elevados durante os ciclos de expansão, refletindo a dependência do impulso da receita em vez da durabilidade consistente dos lucros.

A estrutura de saída aplica um P/L de 52x ao lucro líquido normalizado, incorporando as eficiências de escala esperadas, a melhoria da margem e um perfil operacional mais estável.

A manutenção desse múltiplo depende da resiliência dos lucros à medida que o crescimento se modera e a dinâmica competitiva limita a erosão dos lucros.

Conforme refletido nas expectativas de consenso, qualquer déficit na entrega de lucros levaria a uma contração do múltiplo em vez de uma proteção de alta, reduzindo os retornos mesmo que as operações permaneçam sólidas.

Isso está abaixo do múltiplo P/L histórico de um ano de 67×, indicando que o modelo precifica a normalização da avaliação em vez da expansão contínua do múltiplo.

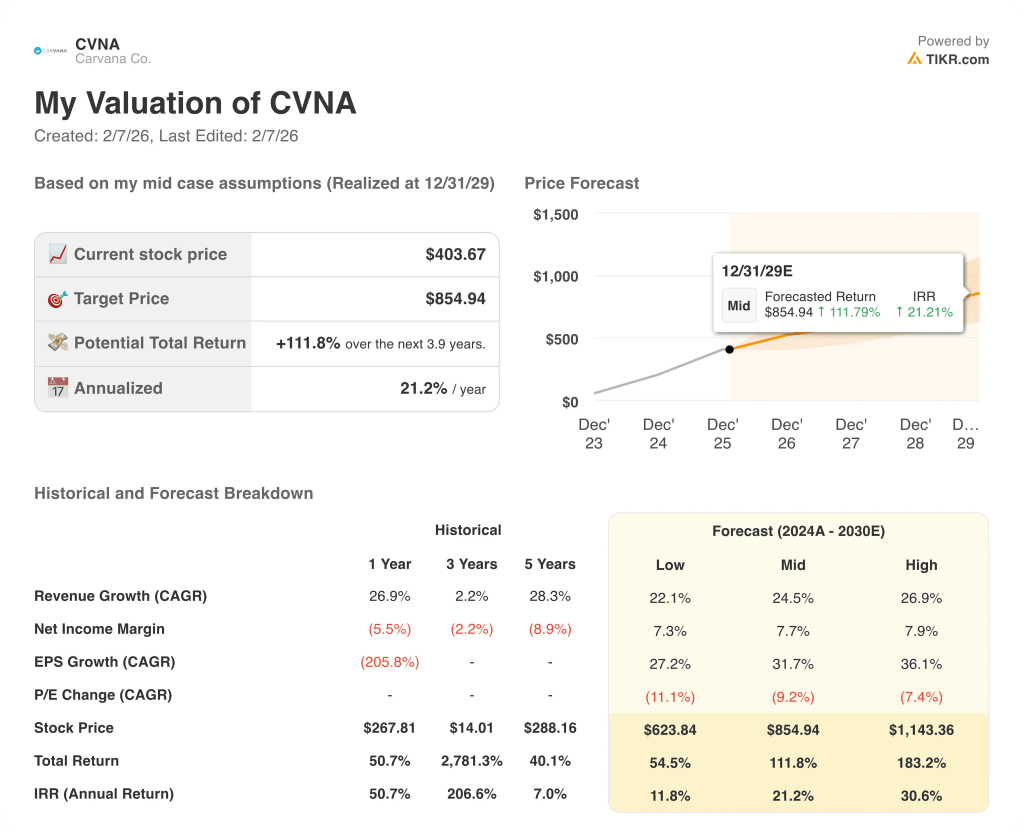

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da Carvana dependem do aumento do volume unitário, do rendimento do recondicionamento e da estabilidade do crédito, criando uma ampla faixa orientada pela execução até 2029.

- Caso baixo: se a demanda se normalizar e a alavancagem operacional atingir um patamar, a receita crescerá em torno de 22,1% e as margens se manterão próximas de 7,3% → 11,8% de retorno anualizado.

- Caso médio: Com a manutenção da execução básica e o aumento constante da capacidade, o crescimento da receita fica próximo de 24,5% e as margens melhoram para 7,7% → 21,2% de retorno anualizado.

- Caso alto: se os ganhos de participação se acelerarem e a disciplina de custos se tornar mais rígida, a receita atingirá cerca de 26,9% e as margens se aproximarão de 7,9% → 30,6% de retorno anualizado.

Quanto as ações da Carvana podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!