Principais conclusões:

- Momento da infraestrutura de IA: A Dell gerou US$ 27 bilhões de receita trimestral e US$ 12 bilhões de pedidos de IA, criando uma carteira de pedidos de IA de US$ 18 bilhões e orientando para US$ 111 bilhões para o ano.

- Cadeia de suprimentos e atualização de PCs: A Dell está qualificando o fornecimento alternativo de DRAM, já que a escassez de memória persiste até 2026, enquanto visa um pool de atualização do Windows de 500 milhões de PCs em uma base instalada de 1,5 bilhão.

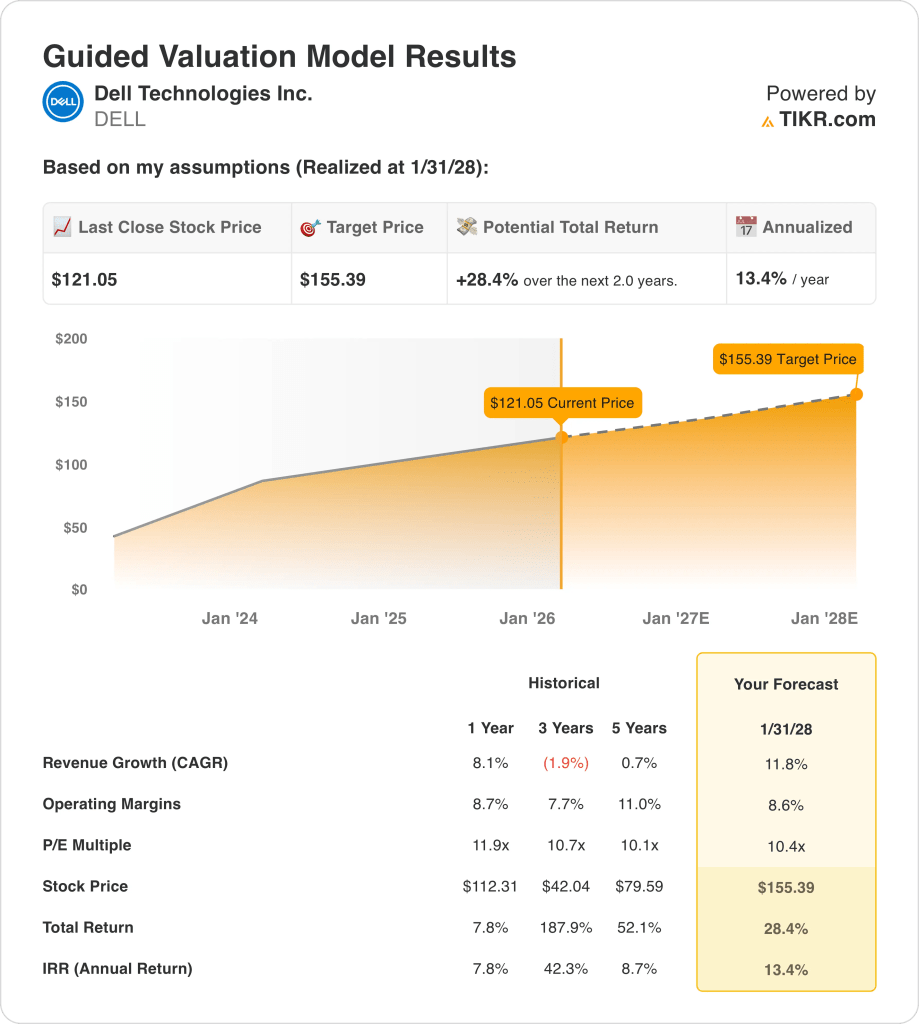

- Estrutura de preço-alvo: Com base em um crescimento de receita de 12%, margens operacionais de 9% e um P/L de 10x, as ações da Dell poderiam chegar a US$ 155 em janeiro de 2028.

- Modelo matemático de alta: A partir dos US$ 121 atuais, a meta de US$ 155 implica um aumento total de 28% e um retorno anualizado de 13% em 2 anos.

A Dell Technologies Inc.(DELL) vende PCs, servidores, armazenamento, redes e serviços para empresas e consumidores, com receita vinculada a ciclos de hardware, além de suporte e financiamento orientados por anexos.

Nos últimos doze meses, a Dell gerou US$ 104 bilhões em receita, US$ 22 bilhões em lucro bruto, US$ 14 bilhões em despesas operacionais e US$ 8 bilhões em lucro operacional, o que se traduz em uma margem operacional de 8%.

A administração está se apoiando no crescimento da infraestrutura de IA e na disciplina de execução após uma receita trimestral de US$ 27 bilhões e um crescimento de 11%, enquanto a margem ISG expandiu 360 pontos base de 9% para 12%.

O CEO da Dell, Jeff Clarke, disse em dezembro passado que "nossa diferenciação começa com o lado da engenharia", citando cronogramas de implementação de 24 a 36 horas e 99% de tempo de atividade como justificativa para preços premium.

A US$ 121, os analistas estão avaliando se o crescimento de 12% e as margens de 9% justificam um múltiplo de saída de 10x e um caminho de avaliação de US$ 155.

O que o modelo diz sobre as ações da DELL

A extensa pegada de hardware da Dell, a aceleração da demanda de infraestrutura de IA e a disciplina de custos sustentada aumentam as expectativas de desempenho, mesmo que o negócio permaneça intensivo em capital.

Por construção, o modelo incorpora um crescimento de receita de 11,8%, margens operacionais de 8,6% e um múltiplo de saída de 10,4x, traduzindo essas premissas em um preço-alvo de US$ 155,39.

Como resultado, o upside total projetado de 28,4% e o retorno anualizado de 13,4% eliminam o custo de oportunidade enfrentado por investidores em ações diversificadas.

Portanto, o modelo emite um sinal de compra, uma vez que um retorno anualizado de 13,4% compensa adequadamente o risco acionário dentro das premissas modeladas.

Medido em relação a um obstáculo típico de 10% do patrimônio líquido, o retorno anualizado de 13,4% recompensa o risco, enfatiza a valorização do capital em detrimento da preservação e apoia uma compra baseada em uma lógica de avaliação disciplinada e na geração de caixa vinculada à execução.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Dell:

1. Crescimento da receita: 11,8%

O histórico de receitas da Dell reflete a demanda cíclica de hardware, com uma taxa de crescimento de 8,1% em um ano, moldada pelo momento de atualização das empresas e pela recuperação irregular dos PCs.

A execução atual é apoiada pela conversão da carteira de pedidos de servidores de IA, melhorando a visibilidade da demanda empresarial e a estabilização dos PCs comerciais e das remessas de infraestrutura.

Para manter esse ritmo, são necessárias implementações consistentes de IA, gastos empresariais estáveis e evitar uma nova contração na demanda de dispositivos clientes ou de armazenamento.

De acordo com as estimativas consensuais dos analistas, qualquer déficit na demanda empresarial ou no cronograma de remessas de IA pressionaria a receita rapidamente, comprimindo os retornos à medida que as suposições de crescimento se compusessem, e isso está acima do crescimento histórico da receita em um ano de 8,1%, indicando que o modelo pressupõe uma aceleração renovada em vez de uma normalização do ciclo.

2. Margens operacionais: 8.6%

As margens operacionais das ações da Dell têm flutuado historicamente com o mix e o controle de custos, com uma margem operacional de 8,7% em um ano, refletindo os recentes ganhos de eficiência.

Atualmente, o suporte da margem vem de um mix de servidores de IA mais alto, despesas operacionais disciplinadas e benefícios incrementais de escala no Grupo de Soluções de Infraestrutura.

A manutenção das margens depende da disciplina de preços, dos custos estáveis dos componentes e do controle contínuo dos custos em meio à pressão da concorrência e às necessidades de reinvestimento.

Conforme refletido nas expectativas de consenso, uma modesta derrapagem de execução ou inflação de custos corroeria as margens antes do ajuste da receita, enfraquecendo o suporte de avaliação, e isso está abaixo da margem operacional histórica de um ano de 8,7%, indicando que o modelo pressupõe uma leve compressão de margem em vez de expansão.

3. Múltiplo P/E de saída: 10,4x

A avaliação da Dell refletiu uma economia de hardware madura, com um múltiplo P/L de 1 ano de 11,9 ancorado em lucros estáveis e expectativas de crescimento limitadas.

O modelo capitaliza os lucros normalizados após a recuperação da margem e os benefícios de escala, pressupondo uma geração de caixa duradoura sem otimismo incremental.

Com base nas estimativas de consenso das ruas, o desapontamento com os lucros impulsionaria a compressão do múltiplo em vez da expansão para cima, reduzindo os retornos apesar das operações sólidas, e isso está abaixo do múltiplo P/L histórico de um ano de 11,9, indicando que o modelo pressupõe a normalização da avaliação em vez de uma reavaliação.

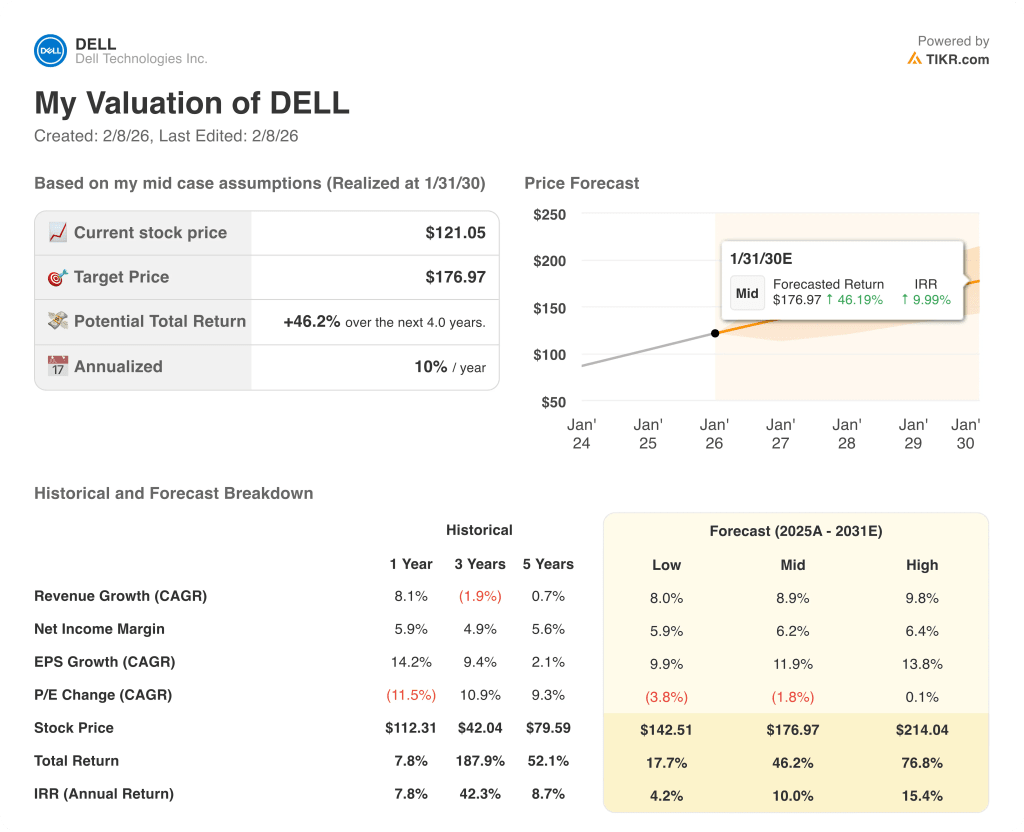

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da Dell dependem da demanda de infraestrutura empresarial, da execução do servidor de IA, do momento de atualização do PC e da disciplina de custos, moldando os resultados até 2030.

- Caso baixo: se os gastos das empresas diminuírem e os PCs se recuperarem lentamente, a receita crescerá cerca de 8,0% e as margens ficarão próximas de 5,9% → 4,2% de retorno anualizado.

- Caso médio: Com os servidores de IA crescendo de forma constante e os PCs se estabilizando, o crescimento da receita fica próximo de 8,9% e as margens melhoram para 6,2% → 10,0% de retorno anualizado.

- Caso alto: se o backlog de IA for convertido de forma eficiente e o controle de custos for mais rígido, a receita atingirá cerca de 9,8% e as margens se aproximarão de 6,4% → 15,4% de retorno anualizado.

Quanto as ações da Dell podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!