As empresas cíclicas confundem os investidores que se baseiam em métodos de avaliação padrão. Um produtor de aço negociado a 5x os lucros parece barato até que você perceba que esses lucros estão em um pico cíclico e entrarão em colapso quando o ciclo mudar. Uma construtora de casas negociada a 15 vezes os lucros parece cara até que você reconheça que esses lucros representam um ponto baixo do ciclo e se expandirão com a recuperação do setor imobiliário. Os múltiplos finais induzem ao erro em ambas as direções porque estão ancorados em lucros que não representam condições normais.

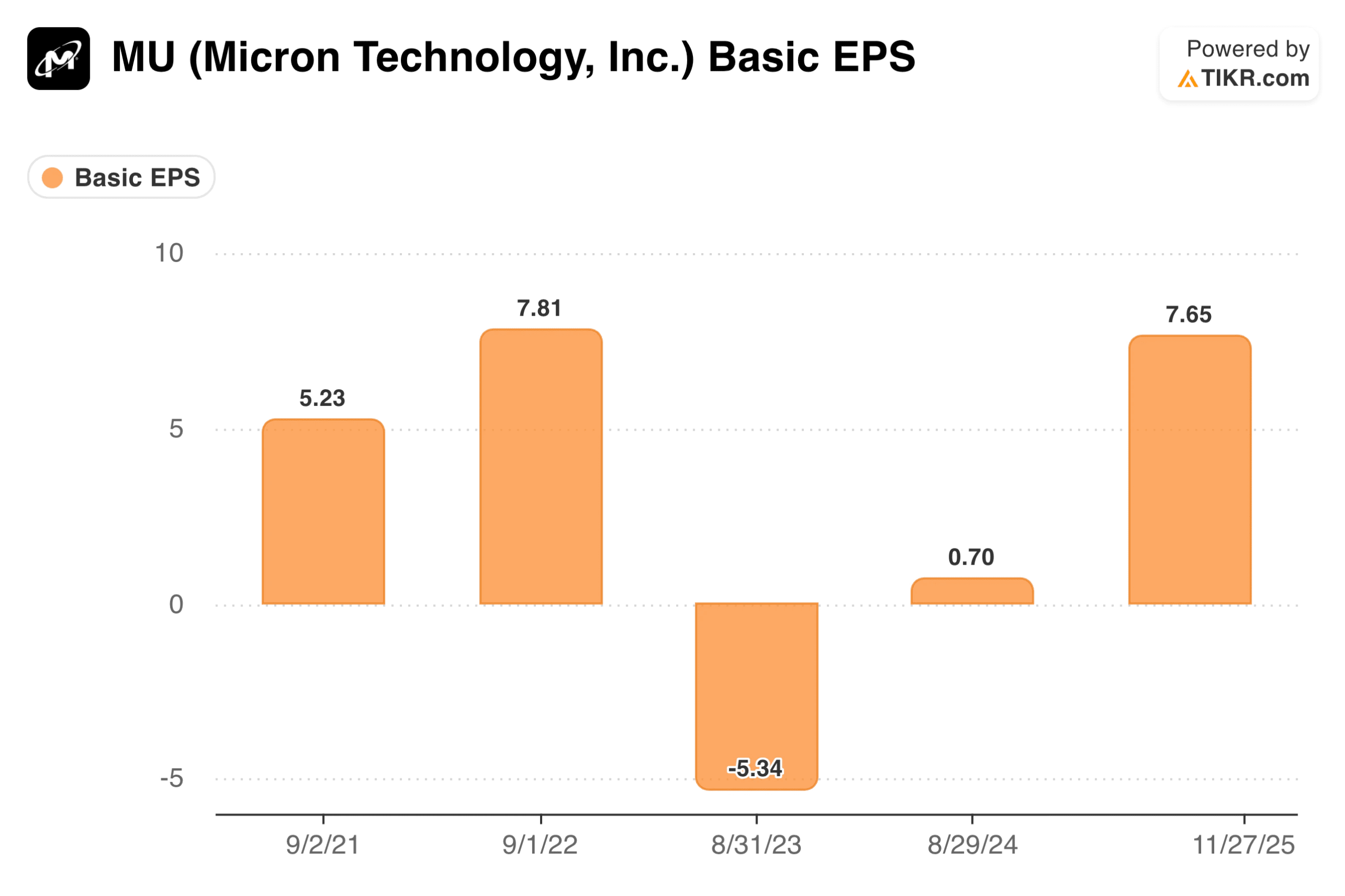

O desafio é que as empresas cíclicas sofrem oscilações drásticas na lucratividade, impulsionadas por fatores fora do controle da administração. Os preços das commodities, as taxas de juros, o início da construção de moradias, os ciclos de gastos de capital e o crescimento econômico impulsionam os lucros das empresas expostas a essas forças. Uma empresa química pode ganhar US$ 8 por ação no auge e US$ 1 por ação no fundo do poço, tornando qualquer índice P/L de um único ano praticamente sem sentido.

A avaliação de empresas cíclicas requer a normalização dos lucros ao longo do ciclo, em vez de se ancorar nos resultados atuais. Os investidores que dominam essa abordagem encontram oportunidades quando outros veem apenas confusão. Eles compram nas baixas cíclicas quando os lucros parecem terríveis, mas as avaliações estão realmente baratas. Eles vendem nos picos cíclicos, quando os lucros parecem espetaculares, mas as avaliações estão exageradas.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito)>>>

Reconheça o que faz com que os lucros sejam cíclicos

Os lucros cíclicos resultam da exposição a forças econômicas que se movem em padrões plurianuais. Os produtores de commodities enfrentam ciclos de preços impulsionados por desequilíbrios de oferta e demanda que levam anos para serem corrigidos. As construtoras de casas dependem de ciclos habitacionais influenciados por taxas de juros, dados demográficos e padrões de empréstimos. As empresas industriais que vendem equipamentos de capital veem os pedidos aumentarem durante as expansões e caírem durante as contrações. Os bancos passam por ciclos de crédito em que as perdas com empréstimos flutuam drasticamente de acordo com as condições econômicas.

A principal característica é que os lucros se revertem para uma média de longo prazo ao longo do tempo. Os ganhos máximos atraem novos investimentos, o que aumenta a oferta e, por fim, reduz os preços e os lucros. Ganhos difíceis causam saídas de capacidade, o que restringe a oferta e, por fim, impulsiona a recuperação. Esse padrão se repete porque as forças que o impulsionam são estruturais e não específicas da empresa.

Distinguir a ciclicidade do declínio secular. As empresas cíclicas se recuperam quando as condições se normalizam. As empresas em declínio enfrentam ventos contrários permanentes que impedem a recuperação, independentemente das condições econômicas. Uma empresa siderúrgica com baixos lucros devido à fraca demanda industrial é cíclica. Uma empresa que perde participação para materiais alternativos enfrenta desafios estruturais que não serão corrigidos por mudanças de ciclo.

Dica da TIKR: Analise cinco anos de histórico de receitas e lucros no Detailed Financials da TIKR para identificar o padrão cíclico. Os verdadeiros cíclicos apresentam picos e depressões claros que correspondem aos ciclos econômicos ou do setor, em vez de deterioração constante.

Analise instantaneamente os lucros cíclicos de uma empresa (gratuito com o TIKR) >>>

Normalize os lucros ao longo do ciclo

A principal técnica para avaliar empresas cíclicas substitui os lucros atuais por lucros normalizados ou de meio de ciclo. Em vez de perguntar o que a empresa ganha hoje, pergunte o que ela ganha em média em um ciclo completo. Esse valor normalizado representa o poder de ganhos sustentáveis, que você pode multiplicar por um múltiplo de avaliação apropriado.

Calcule os lucros médios dos últimos sete a dez anos para capturar pelo menos um ciclo completo. Essa média suaviza os altos e baixos para revelar o poder de ganho subjacente. Se uma empresa ganhou entre US$ 2 e US$ 10 por ação na última década, com uma média de US$ 5, use US$ 5 como sua estimativa de ganhos normalizados em vez de qualquer valor que a empresa esteja ganhando neste ano.

Ajuste a média histórica se o negócio tiver sofrido mudanças significativas. Uma empresa que expandiu a capacidade, fez aquisições ou melhorou sua posição de custos terá lucros normalizados mais altos no futuro do que sugere sua média histórica. Uma empresa que perdeu participação no mercado ou viu seu setor encolher terá lucros normalizados mais baixos. Use o histórico como ponto de partida, mas faça um julgamento sobre como o futuro pode ser diferente.

Dica da TIKR: extraia os dados de lucro por ação de vários anos no Detailed Financials da TIKR e calcule você mesmo a média. A comparação desse valor normalizado com o preço atual da ação fornece uma avaliação ajustada ao ciclo que os múltiplos finais não podem oferecer.

Avalie qualquer ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Escolha a métrica de avaliação correta

As relações P/L padrão são inadequadas para empresas cíclicas porque os lucros flutuam muito amplamente. Um P/L de 5x no pico dos lucros geralmente indica que a empresa está cara, e não barata, porque esses lucros diminuirão. Um P/L de 25x nos lucros mínimos geralmente indica que está barato, e não caro, porque esses lucros se recuperarão. O múltiplo e os lucros se movem em direções opostas ao longo do ciclo.

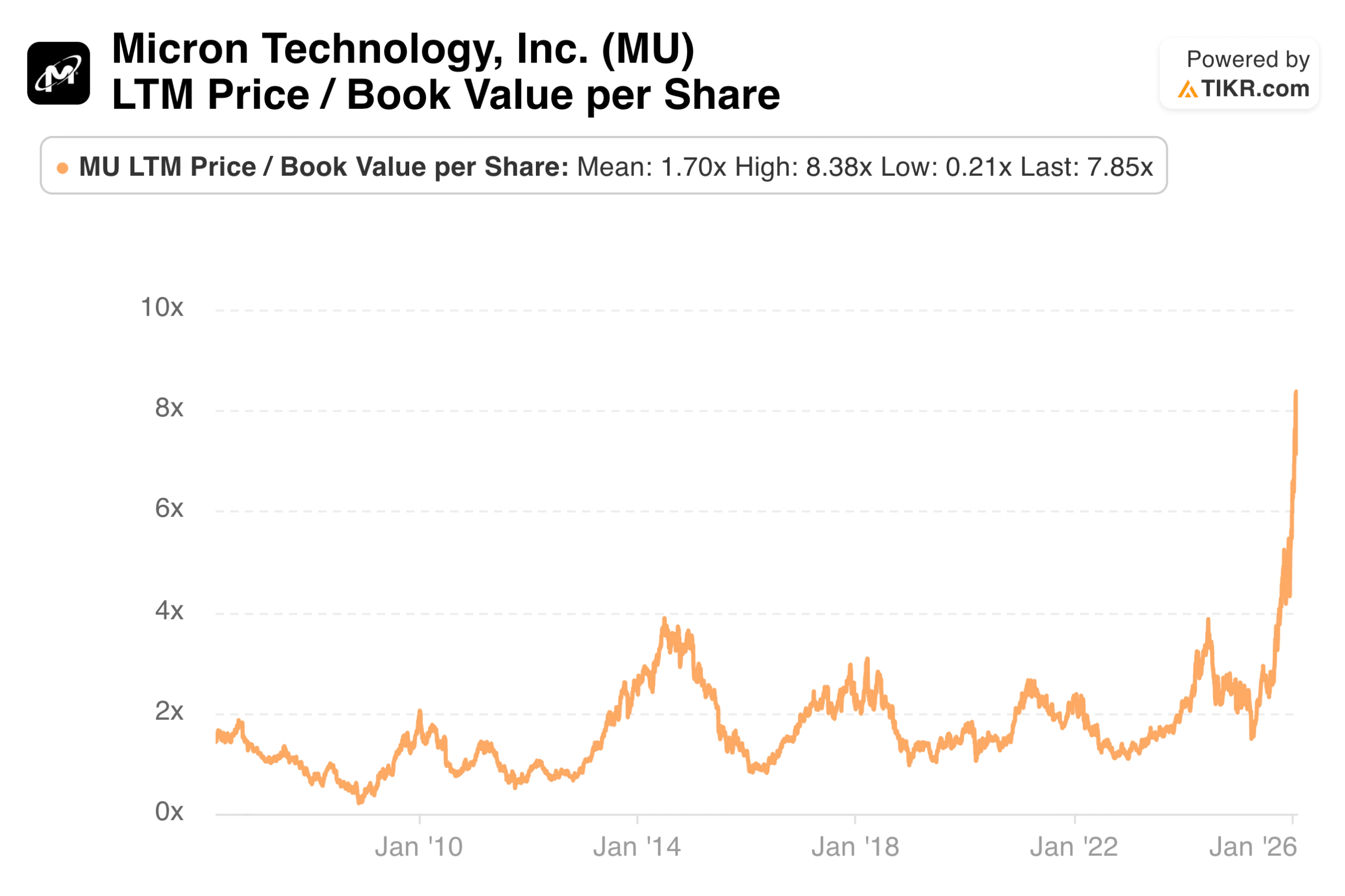

O preço em relação ao valor contábil fornece uma âncora mais estável para muitas empresas cíclicas. O valor contábil muda mais lentamente do que os lucros, proporcionando uma base consistente para a avaliação. Uma empresa cíclica negociada abaixo do valor contábil no ponto mais baixo pode oferecer uma vantagem significativa à medida que os lucros se recuperam e o mercado reavalia o patrimônio líquido. Compare o preço atual em relação ao valor contábil com a faixa histórica para avaliar onde a empresa se encontra em seu ciclo de avaliação.

O valor da empresa em relação ao EBITDA do meio do ciclo combina o conceito de normalização com uma métrica menos volátil do que o lucro líquido. Calcule o EBITDA médio em um ciclo completo e, em seguida, compare o valor atual da empresa com esse valor normalizado. Essa abordagem leva em conta a estrutura de capital e, ao mesmo tempo, suaviza a volatilidade dos lucros que distorce os índices P/L.

Dica da TIKR: acompanhe o valor do preço em relação ao valor contábil ao longo do tempo na seção Avaliação da TIKR para ver como o múltiplo atual se compara aos picos e mínimos históricos. As empresas cíclicas geralmente atingem extremos de avaliação semelhantes em cada virada de ciclo, fornecendo pontos de referência para o timing.

Obtenha os instantâneos de lucros mais atualizados de milhares de ações com o TIKR (é gratuito) >>>

Use a solidez do balanço patrimonial como um guia

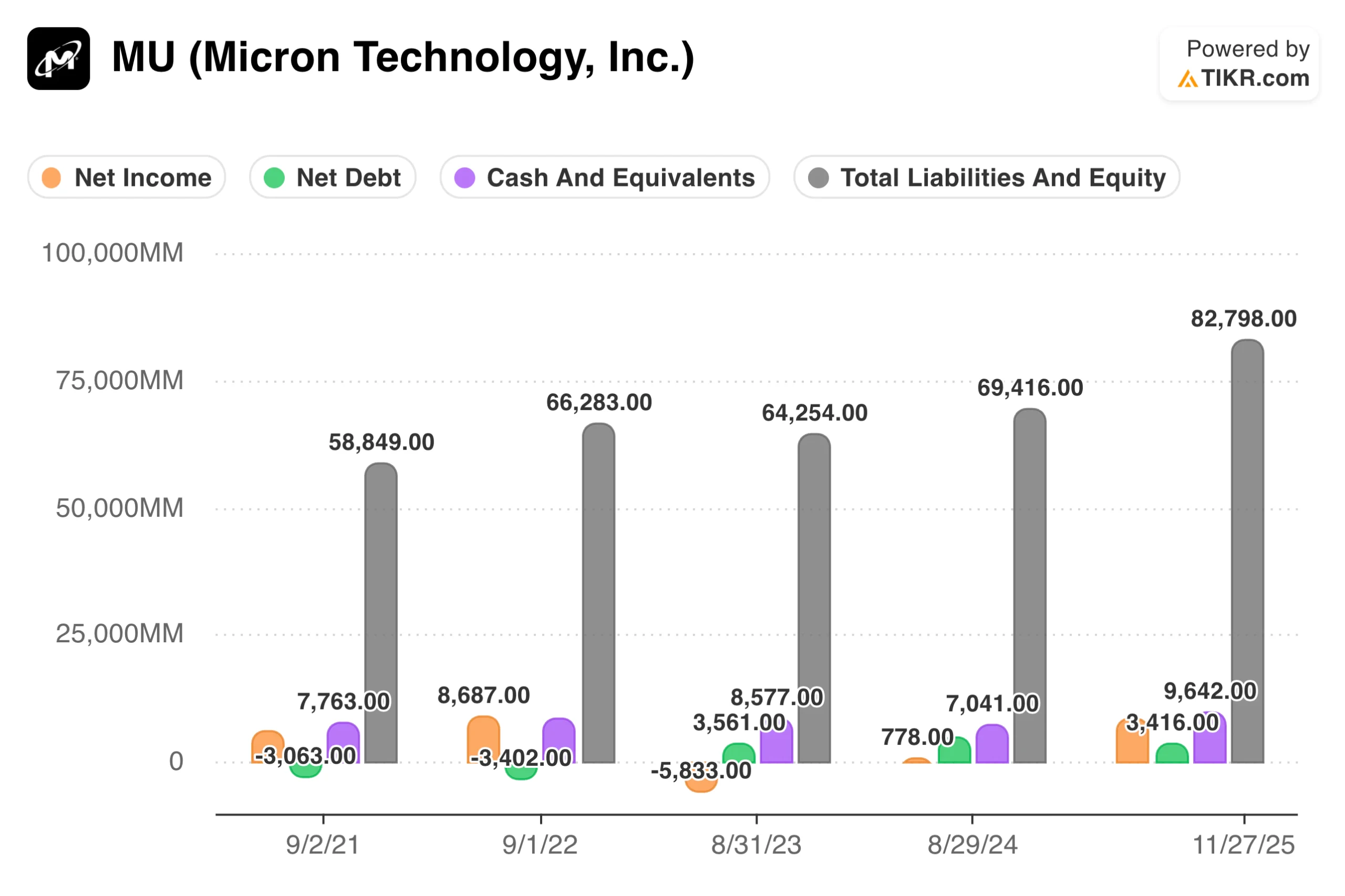

A solidez do balanço patrimonial determina quais empresas cíclicas sobrevivem a períodos de baixa e quais enfrentam dificuldades. Uma empresa com baixo endividamento e caixa amplo pode esperar por um período de baixa prolongado, manter investimentos estratégicos e até mesmo adquirir concorrentes em dificuldades. Uma empresa alavancada que enfrenta a mesma retração pode precisar levantar ações diluidoras, vender ativos a preços baixos ou reestruturar a dívida em termos desfavoráveis.

Priorize as empresas cíclicas com balanços patrimoniais conservadores, especialmente quando estiver comprando durante as aparentes baixas. A baixa pode durar mais tempo ou ser mais profunda do que o esperado. Uma empresa com dois anos de fluxo de caixa e serviço de dívida modesto pode lidar com uma recessão prolongada. Uma empresa com vencimentos de curto prazo e pesados encargos com juros pode não sobreviver por tempo suficiente para a virada do ciclo.

Balanços patrimoniais sólidos também permitem investimentos anticíclicos. As empresas que investem durante as recessões geralmente emergem com posições competitivas melhores quando o ciclo se recupera. Elas expandem a capacidade quando os custos de construção estão baixos, adquirem concorrentes a preços baixos e ganham participação de mercado com os cortes dos participantes mais fracos. Essas vantagens se acumulam ao longo de vários ciclos.

Dica da TIKR: analise a dívida líquida, as posições de caixa e os índices de dívida em relação ao patrimônio líquido nos dados do Balanço Patrimonial da TIKR. Compare os níveis de alavancagem com os mínimos de ciclos anteriores para avaliar se a empresa pode sobreviver a condições semelhantes ou piores.

Compre quando os múltiplos parecerem caros

O investimento cíclico geralmente exige ações contraintuitivas. O melhor momento para comprar uma ação cíclica geralmente é quando sua relação P/L parece cara. Uma construtora de imóveis negociada a 25x os lucros durante um período de baixa no mercado imobiliário pode ser mais barata do que a mesma empresa negociada a 8x os lucros durante um boom imobiliário. O múltiplo alto reflete lucros deprimidos que se espera que se recuperem. O múltiplo baixo reflete o pico de lucros que se espera que diminua.

Esse padrão existe porque os mercados se antecipam. Quando uma ação cíclica é negociada em um múltiplo baixo, o mercado já precificou que os lucros atuais são insustentáveis e irão diminuir. Quando ela é negociada em um múltiplo alto, o mercado reconhece que os lucros atuais estão deprimidos e irão melhorar. Os investidores que compram ações cíclicas de P/L baixo geralmente pegam facas em queda quando os lucros caem em direção ao ponto mais baixo. Aqueles que compram ações cíclicas de P/L alto no fundo do poço geralmente aproveitam a recuperação à medida que os lucros se normalizam.

A aplicação prática requer a identificação do ponto em que o ciclo se encontra, em vez de se basear em múltiplos finais. Uma empresa cíclica com 20x os lucros mínimos, que ganhará quatro vezes mais na metade do ciclo, está sendo negociada a 5x os lucros normalizados. O múltiplo opticamente caro mascara o preço barato genuíno. Por outro lado, uma empresa com 5x os lucros máximos que ganhará um quarto do valor na metade do ciclo está, na verdade, sendo negociada a 20x os lucros normalizados. O múltiplo opticamente barato mascara a genuína despesa.

Dica TIKR: analise os lucros por ação nos últimos dez anos na seção Finanças Detalhadas da TIKR. Se os lucros atuais estiverem próximos dos mínimos históricos, um P/L alto pode indicar uma oportunidade. Se os lucros atuais estiverem próximos dos máximos históricos, um P/L baixo pode indicar risco.

A conclusão da TIKR

As empresas cíclicas exigem técnicas de avaliação diferentes das empresas com crescimento estável. Os índices de lucros e de P/L padrão são enganosos porque se ancoram em um único ponto de um padrão volátil. Os lucros normalizados, os índices preço/valor contábil e os múltiplos de EBITDA no meio do ciclo fornecem guias mais confiáveis para o valor subjacente.

A oportunidade do investimento cíclico vem do reconhecimento de onde o ciclo se encontra e o que isso implica para a avaliação. Compre quando os lucros atuais parecerem terríveis, mas as avaliações normalizadas forem atraentes. Vender quando os lucros atuais parecerem espetaculares, mas o ciclo tiver amadurecido e as avaliações tiverem se esticado. Essa abordagem exige paciência e convicção, mas capta retornos que os investidores concentrados nos resultados finais sempre perdem.

A TIKR fornece os dados históricos essenciais para a análise cíclica. Os dados financeiros plurianuais revelam o padrão de ganhos em ciclos anteriores. O histórico de avaliação mostra como o mercado precificou a empresa em picos e baixas anteriores. Os dados do balanço patrimonial confirmam se a empresa pode sobreviver a períodos de baixa prolongados. Juntas, essas ferramentas o ajudam a avaliar empresas cíclicas quando as abordagens padrão não são suficientes.

Avalie qualquer ação em menos de 60 segundos com a TIKR

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Descubra quais ações osinvestidores bilionários estão comprando, para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar do TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!