Principais conclusões:

- Crescimento do IAM: A plataforma Intelligent Agreement Management da DocuSign agora tem mais de 25.000 clientes, contra 10.000 em abril.

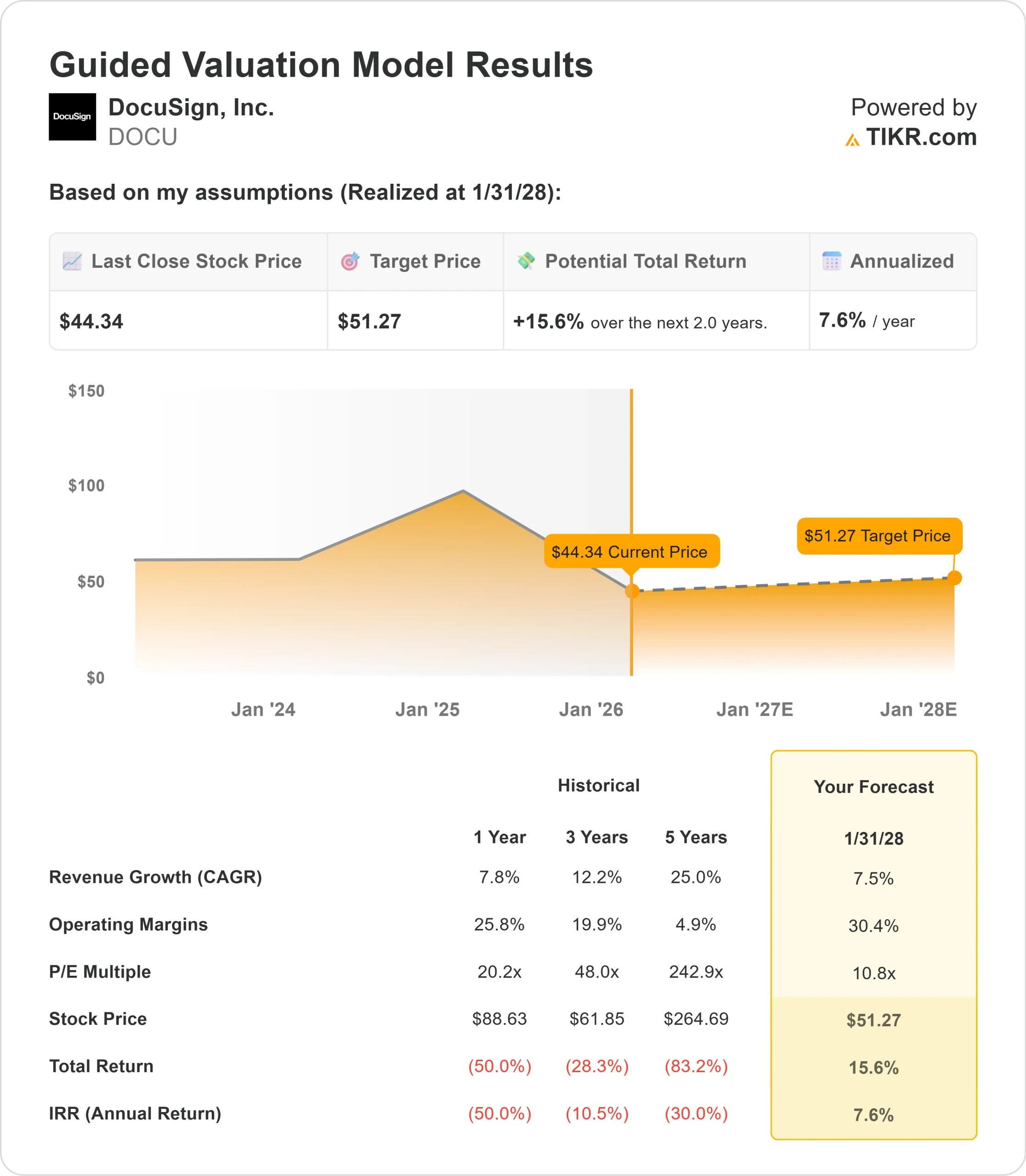

- Projeção de preço: Com base na execução atual, as ações da DOCU podem chegar a US$ 51 em janeiro de 2028.

- Ganhos potenciais: Essa meta implica um retorno total de 16% em relação ao preço atual de US$ 44.

- Retorno anual: Os investidores poderão ver um crescimento de aproximadamente 8% nos próximos 2 anos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A DocuSign(DOCU) apresentou um terceiro trimestre de destaque no ano fiscal de 2026, com receita de US$ 818 milhões, um aumento de 8% em relação ao ano anterior, e faturamento de US$ 829 milhões, um aumento de 10% em relação ao ano anterior.

O CEO Allan Thygesen destacou a proposta de valor crescente.

- Um dos 10 principais clientes da DocuSign se tornou o segundo maior neste trimestre por meio de um compromisso multimilionário com o IAM.

- As empresas que usam o IAM geram novos documentos 99% mais rápido e reduzem o tempo de finalização de contratos em 96%.

- A mudança estratégica da empresa para o Intelligent Agreement Management (IAM) está ganhando impulso.

- Mais de 25.000 clientes pagantes adotaram o IAM até o final do terceiro trimestre, e a plataforma está a caminho de representar uma porcentagem baixa de dois dígitos da receita recorrente no final do ano.

- O negócio mais amplo de assinaturas eletrônicas também teve um bom desempenho. A retenção líquida em dólares melhorou em dois pontos percentuais em relação ao ano anterior, chegando a 102%, com taxas de utilização em níveis máximos de vários anos e crescimento consistente em envelopes enviados.

- A receita internacional atingiu 30% da receita total pela primeira vez, crescendo 14% em relação ao ano anterior.

Apesar desses fundamentos e de uma posição de plataforma líder na categoria, a DocuSign é negociada a US$ 44, oferecendo vantagens para os investidores que reconhecem a transformação da empresa de um fornecedor de assinaturas eletrônicas de produto único em uma plataforma abrangente de gerenciamento de contratos.

O que o modelo diz sobre as ações da DocuSign

Analisamos a evolução da DocuSign para líder na categoria de gerenciamento inteligente de contratos.

A empresa se beneficia de vários fatores de demanda. Os clientes de IAM apresentam taxas de retenção mais altas do que a média corporativa e, normalmente, aumentam o uso de assinaturas eletrônicas depois de migrarem para a plataforma.

A oportunidade de expansão é substancial - a DocuSign tem quase 270.000 clientes diretos ativos, o que proporciona um espaço significativo para a adoção do IAM.

As vantagens competitivas da DocuSign estão centradas em três pilares.

- Primeiro, a empresa tem uma biblioteca inigualável de contratos privados consentidos. O treinamento do IAM com esses dados proprietários proporciona uma melhoria de 15 pontos percentuais na precisão e na recuperação em comparação com modelos treinados com dados de contratos públicos.

- Em segundo lugar, a DocuSign mantém mais de 1.000 integrações de terceiros e APIs prontas para empresas. Parcerias recentes com ChatGPT, Anthropic Claude e Salesforce Agentforce posicionam a DocuSign como a camada essencial de contratos em toda a empresa.

- Terceiro, os clientes confiam na segurança em escala empresarial da DocuSign. Em uma pesquisa recente, 70% dos profissionais disseram que confiam em uma solução dedicada de IA para contratos empresariais em vez de um modelo de uso geral para lidar com contratos.

Usando uma previsão de crescimento de receita anual de 7,5% e margens operacionais de 30,4%, nosso modelo projeta que as ações subirão para US$ 51 em dois anos. Isso pressupõe um múltiplo preço/lucro de 10,8x.

Isso representa uma compressão das médias históricas de P/L da DocuSign de 20,2x (um ano) e 48x (três anos). O múltiplo mais baixo reflete a queda significativa das ações no último ano e a incerteza do mercado em relação ao ritmo de adoção do IAM.

O valor real está em capturar a transformação da DocuSign em uma empresa de plataforma, mantendo uma forte lucratividade e geração de fluxo de caixa livre.

Nossas premissas de avaliação

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da DOCU:

1. Crescimento da receita: 7,5%

O crescimento da DocuSign está centrado na adoção da plataforma IAM em sua base instalada. A empresa apresentou um crescimento de 8% na receita no terceiro trimestre, com o IAM contribuindo com uma parcela cada vez maior.

A administração espera que o IAM represente uma porcentagem baixa de dois dígitos do livro de assinaturas até o final do ano.

Os primeiros grupos de renovação mostram taxas brutas de retenção vários pontos percentuais acima da média corporativa, validando o valor da plataforma.

Os mercados internacionais proporcionam uma vantagem adicional, representando agora 30% da receita e crescendo 14% em relação ao ano anterior.

A empresa está expandindo os movimentos de venda de soluções em casos de uso de vendas, compras, RH e experiência do cliente.

2. Margens operacionais: 30.4%

A DocuSign apresentou uma margem operacional não-GAAP de 31,4% no terceiro trimestre, um aumento de quase 2 pontos percentuais em relação ao ano anterior.

Esse desempenho reflete o aumento da receita, a contínua disciplina de custos e os ganhos de eficiência operacional.

A empresa mantém uma abordagem comedida de contratação, enquanto investe em áreas estratégicas como desenvolvimento de produtos e segurança.

A administração espera alcançar margens operacionais estáveis em relação ao ano anterior no ano fiscal de 2026, apesar dos ventos contrários dos custos de migração para a nuvem.

3. Múltiplo P/E de saída: 10,8x

Atualmente, o mercado avalia a DocuSign em 11,1x o lucro em uma base NTM. Supomos uma ligeira compressão para 10,8x durante nosso período de previsão.

Esse múltiplo conservador reflete a incerteza em torno do ritmo de transformação da plataforma e da dinâmica competitiva no espaço de gerenciamento de contratos.

No entanto, à medida que a DocuSign demonstra uma adoção sustentada do IAM e os clientes percebem ganhos de produtividade mensuráveis, a empresa deve comandar uma avaliação mais alta do que os níveis atuais sugerem.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que acontece se as coisas forem melhores ou piores?

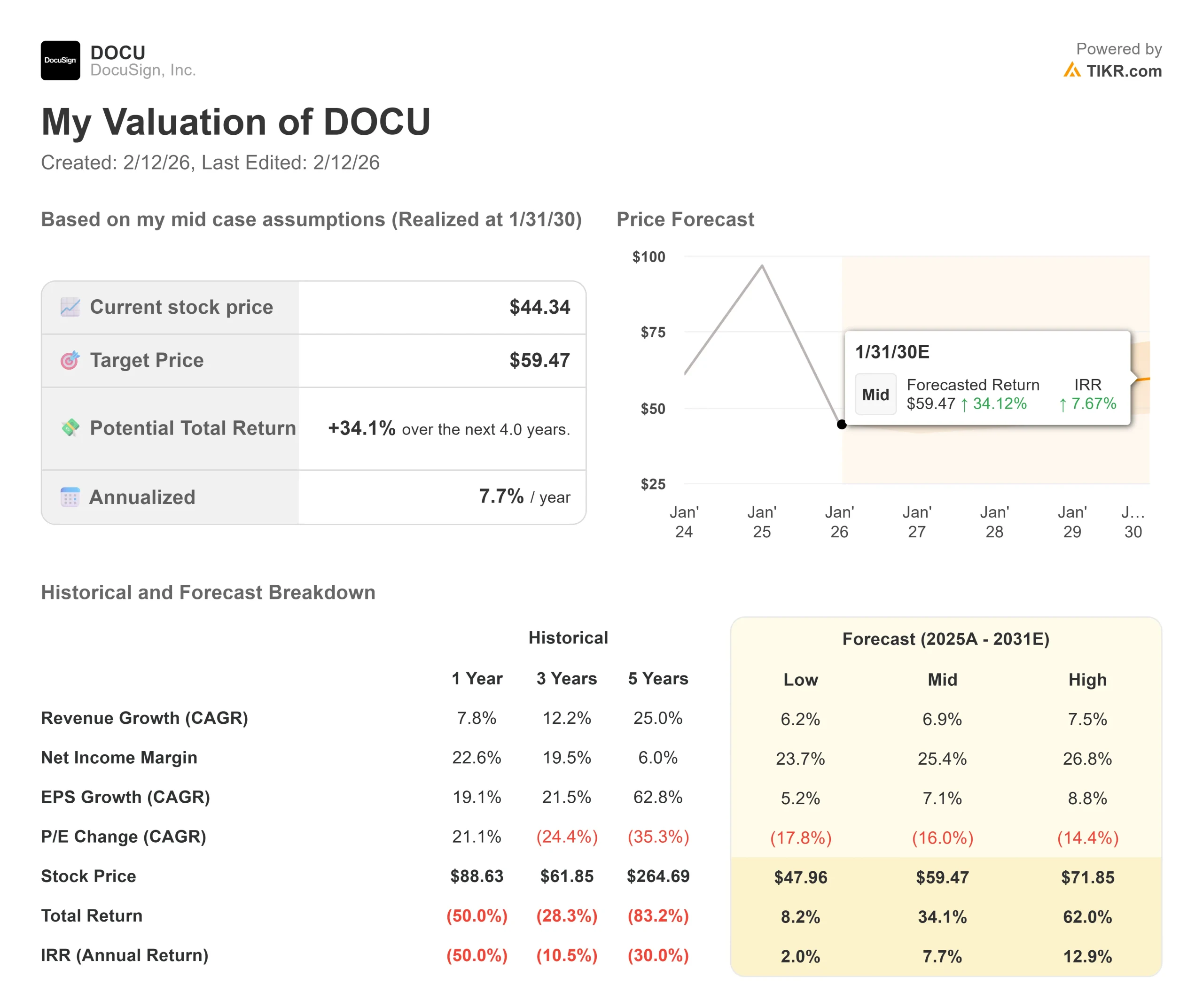

As transições de plataformas tecnológicas acarretam riscos de execução. Veja a seguir como as ações da DocuSign podem se comportar em diferentes cenários até janeiro de 2030:

- Caso baixo: se o crescimento da receita desacelerar para 6,2% e as margens de lucro líquido forem reduzidas para 23,7%, os investidores ainda terão um retorno total de 8,2% (2,0% ao ano).

- Caso médio: Com um crescimento de 6,9% e margens de 25,4%, esperamos um retorno total de 34,1% (7,7% ao ano).

- Caso alto: se a adoção do IAM se acelerar para gerar um crescimento de receita de 7,5% e a DocuSign mantiver margens de 26,8%, o retorno total poderá chegar a 62,0% (12,9% ao ano).

Veja o que os analistas pensam sobre as ações da DOCU neste momento (grátis com TIKR) >>>

A faixa reflete a execução da implantação do IAM, a navegação bem-sucedida da transição da assinatura eletrônica para a plataforma e a capacidade da empresa de expandir os fluxos de trabalho de contratos corporativos.

No caso baixo, a adoção do IAM fica mais lenta ou as pressões da concorrência se intensificam.

No caso alto, a visão da plataforma se materializa mais rápido do que o esperado, impulsionando a aceleração da receita e a expansão da margem à medida que os clientes consolidam os fluxos de trabalho de contratos na DocuSign.

Quanto as ações da DocuSign podem subir a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!