Principais indicadores das ações da Caterpillar

- Preço atual: US$ 1.057,01

- Preço-alvo: ~US$ 1.390

- Preço-alvo do mercado: ~US$ 950

- Retorno total potencial: ~32%

- Taxa interna de retorno (TIR) anualizada: ~6%/ano

- Faixa de 52 semanas: US$ 382,75 a US$ 1.057,07

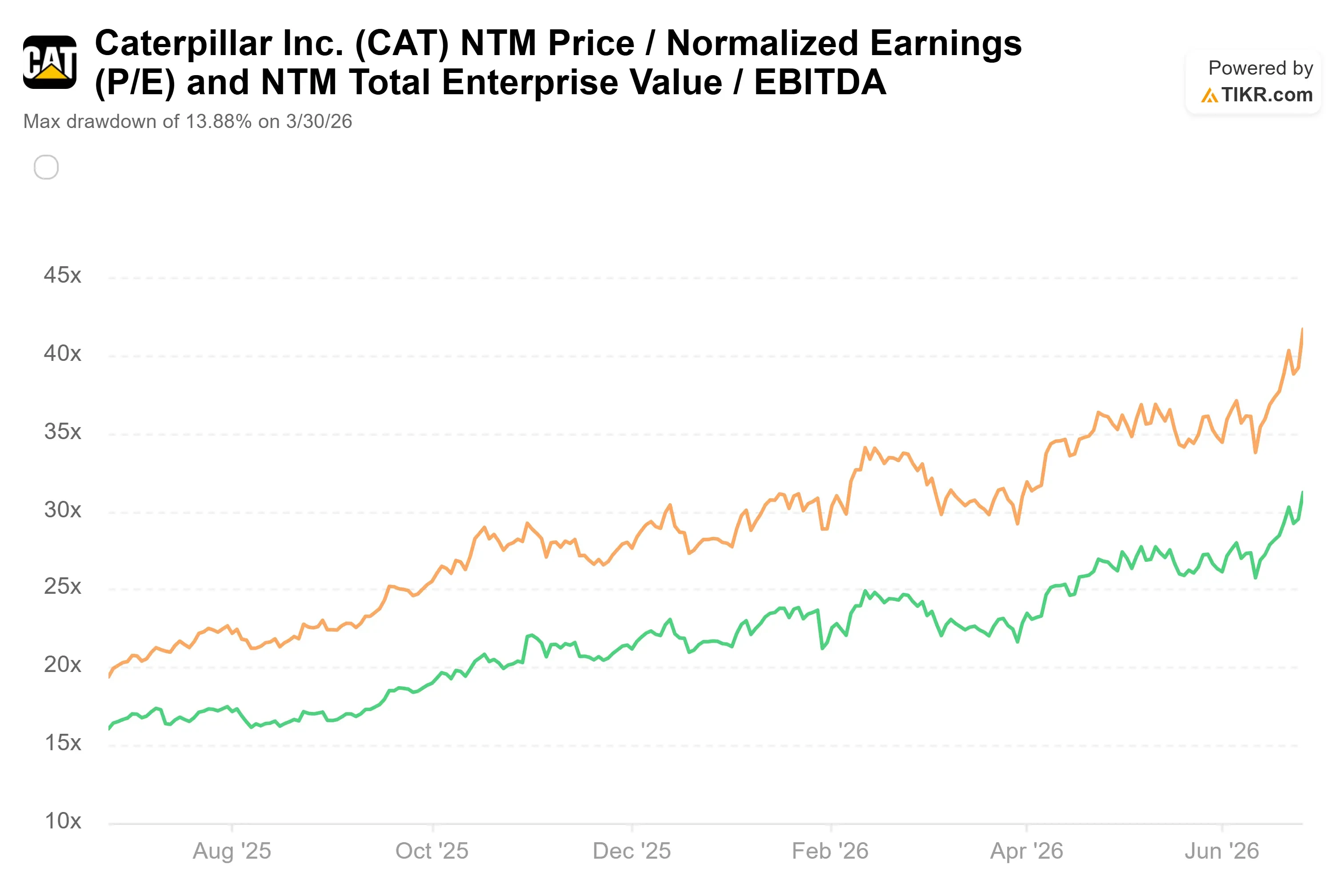

- Queda máxima (no ano passado): 13,88% (30 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Caterpillar (CAT) acabou de fazer algo que uma fabricante de equipamentos pesados não deveria fazer. Ela fechou a US$ 1.057,01 em 25 de junho, uma alta histórica, com alta de 6,29% em um único pregão e acima de todos os preços-alvo de Wall Street. O valor justo estimado pela média dos analistas está próximo de US$ 950, cerca de 10% abaixo do preço atual das ações. A empresa que fabrica tratores e caminhões de mineração agora tem cotação semelhante à de uma ação do setor de inteligência artificial.

O motivo é a energia. O mercado trata a Caterpillar como uma aposta em IA porque seu segmento de Energia e Potência fabrica os motores e turbinas que mantêm os data centers em funcionamento. A prova mais recente veio em 22 de junho, quando a Chevron e a Microsoft finalizaram o Projeto Kilby, um contrato de 20 anos para fornecer cerca de 2,67 gigawatts a um data center no oeste do Texas. A maioria das turbinas vem da GE Vernova, com a Solar Turbines, da Caterpillar, fornecendo capacidade adicional. As ações ultrapassaram US$ 1.000 pela primeira vez naquele dia e continuaram subindo até 25 de junho.

Isso define o cenário da disputa. Os otimistas afirmam que a reavaliação é permanente: uma carteira de pedidos recorde e um contrato de 20 anos comprovam que a demanda é duradoura, portanto o prêmio deve se manter. Os pessimistas argumentam que uma empresa de maquinário com pressão sobre as margens e uma valorização recorde já precificou anos de boas notícias. A questão que o mercado ainda não consegue responder é se pagar por ações em máximas históricas, acima das estimativas de todo o mercado, é racional ou imprudente.

A demanda é real, e a carteira de pedidos prova isso

Comecemos pelo que não está em disputa. A receita do primeiro trimestre de 2026 cresceu 22% em relação ao mesmo período do ano anterior, para US$ 17,4 bilhões, e o lucro ajustado de US$ 5,54 superou a estimativa de consenso de US$ 4,64, uma surpresa de aproximadamente 19%. O segmento de Energia e Potência impulsionou o trimestre com cerca de US$ 7,0 bilhões em receita, e a carteira de pedidos total atingiu um recorde próximo a US$ 63 bilhões, um aumento de 79% em relação ao mesmo período do ano anterior.

Essa carteira de pedidos é o argumento otimista. Um fabricante de equipamentos cíclicos geralmente depende, trimestre a trimestre, de pedidos de ciclo curto. Uma carteira de pedidos recorde, somada a um contrato de energia de 20 anos, dá à Caterpillar a visibilidade de receita plurianual que os investidores em maquinário raramente obtêm; é por isso que o mercado agora a trata como uma fornecedora de infraestrutura de ciclo mais longo, em vez de uma empresa puramente cíclica.

O argumento mais claro de por que a demanda perdura veio de uma reunião com investidores do Bank of America em 19 de maio, na qual o presidente do Grupo de Energia e Potência, Jason Kaiser, dedicou uma hora ao negócio. Seus comentários abordaram os dois pontos que mais preocupam os pessimistas: o excesso de capacidade e as margens.

Veja as estimativas históricas e futuras para as ações da Caterpillar (É grátis!) >>>

Por que a administração acredita que o boom não vai acabar

A Caterpillar está aumentando a capacidade de motores alternativos de grande porte para o triplo dos níveis de 2024 e a de turbinas para 2,5 vezes. Se a expansão desacelerar, essa capacidade se tornará um passivo. Kaiser apresentou três razões pelas quais isso não acontecerá.

Primeiro, os contratos protegem contra riscos. Os principais acordos com clientes agora incluem “às vezes multas por cancelamento, às vezes pagamentos antecipados”, disse Kaiser, de modo que os clientes pagam se desistirem. Segundo, a mesma plataforma de motor que alimenta um data center também alimenta a compressão de gás em gasodutos e caminhões de mineração, de modo que a demanda pode ser redirecionada caso os data centers apresentem desaceleração. Em terceiro lugar, a gama de serviços é ampla: um gerador a gás operando 24 horas por dia, 7 dias por semana, produz “40 vezes mais oportunidades de serviços ao longo da vida útil” do que uma unidade a diesel de reserva, segundo Kaiser. À medida que a Caterpillar se volta para a geração de energia primária, essa receita recorrente de peças e serviços de alta margem cresce a cada unidade.

O problema: margens e o múltiplo

É aqui que as coisas ficam mais complicadas. A demanda é real, mas a lucratividade não acompanhou. A margem operacional da divisão de Energia e Potência ficou em torno de 21% no primeiro trimestre, uma queda de 170 pontos-base em relação ao mesmo período do ano anterior, devido ao impacto conjunto das tarifas e dos custos de aumento de capacidade. Kaiser foi direto: “Nossas vendas cresceram 22%, o lucro aumentou 13%, mas a margem caiu 170 pontos-base.” A administração estimou os custos com tarifas para o ano inteiro entre US$ 2,2 bilhões e US$ 2,4 bilhões, e o segmento de Indústrias de Recursos, focado em mineração, registrou queda no lucro de cerca de 39%, com a margem caindo para 10,0%.

Portanto, o quadro operacional mostra uma receita recorde com margens evoluindo na direção errada, e a avaliação do mercado não esperou que isso se resolvesse. A CAT é negociada a cerca de 53 vezes o lucro acumulado e a cerca de 42 vezes o lucro projetado, muito acima de concorrentes como a Cummins (CMI), que está em cerca de 24 vezes. Em termos de valor empresarial futuro em relação à receita, a Caterpillar está em 6,73 vezes, contra uma mediana do setor de cerca de 1,1 vez. Algum prêmio é justificado, já que a Caterpillar apresenta margens mais altas e um negócio de energia em crescimento mais rápido do que um fabricante de motores para caminhões. Mas uma diferença tão grande significa que o mercado está pagando integralmente pela tese da energia de IA, antes mesmo que as margens comprovem isso. Vale lembrar que, no negócio que levou as ações a um recorde, a Caterpillar foi a fornecedora secundária de turbinas, e não a principal.

Essa tensão se mantém se a carteira de pedidos se converter na receita recorrente de serviços descrita por Kaiser. Ela se reduz rapidamente se as margens decepcionarem ou se os gastos das hiperescaladoras esfriarem. É por isso que a meta média do mercado fica abaixo do preço, mesmo com bancos como o JPMorgan ultrapassando os US$ 1.100.

Veja como a Caterpillar se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 1.057,01

- Preço-alvo: ~US$ 1.390

- Retorno total potencial: ~32%

- TIR anualizada: ~6%/ano

O cenário principal do modelo TIKR avalia a Caterpillar em cerca de US$ 1.390, com um retorno total próximo a 32% nos próximos 4,5 anos, ou aproximadamente 6% ao ano. O preço de entrada está no nível mais alto de todos os tempos, portanto, os cálculos partem de uma base exigente.

Dois fatores sustentam a previsão: o volume dos setores de Energia e Potência, impulsionado pela demanda dos data centers, e o volume do setor de Construção Civil, impulsionado pelos gastos com infraestrutura, que juntos impulsionam um crescimento da receita de cerca de 7% ao ano. O fator determinante para a margem é a margem de lucro líquido, que se expande em direção a 17% à medida que os serviços ganham escala. O principal risco é aquele abordado neste artigo: a pressão das tarifas e dos custos de implantação sobre um múltiplo que não permite margem para erros.

O cenário otimista aponta para uma ação perto de US$ 2.240, um retorno acima de 110% e uma TIR de 9%, caso a demanda por energia se mantenha e os serviços cresçam de forma composta. O cenário pessimista deixa uma TIR próxima a 3%, uma recompensa modesta para quem comprar no pico.

Conclusão

O número decisivo é a margem do segmento de Energia e Eletricidade, divulgada com os resultados do segundo trimestre no início de agosto. A administração considera a queda do primeiro trimestre transitória. O segundo trimestre será o teste. Se a margem do segmento se recuperar para acima de 22%, os ventos contrários foram temporários, e o prêmio tem fundamento. Se ela permanecer em 20% ou menos, com mais pressão das tarifas, a ação estará sendo negociada a mais de 50 vezes o lucro de uma empresa cuja lucratividade ainda está em queda. Em uma cotação recorde e acima de todas as metas do mercado, essa não é uma diferença insignificante. Fique de olho na margem no início de agosto.

Você deve investir na Caterpillar?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Caterpillar e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Caterpillar junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Caterpillar no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!