Principais dados da ação da Delta

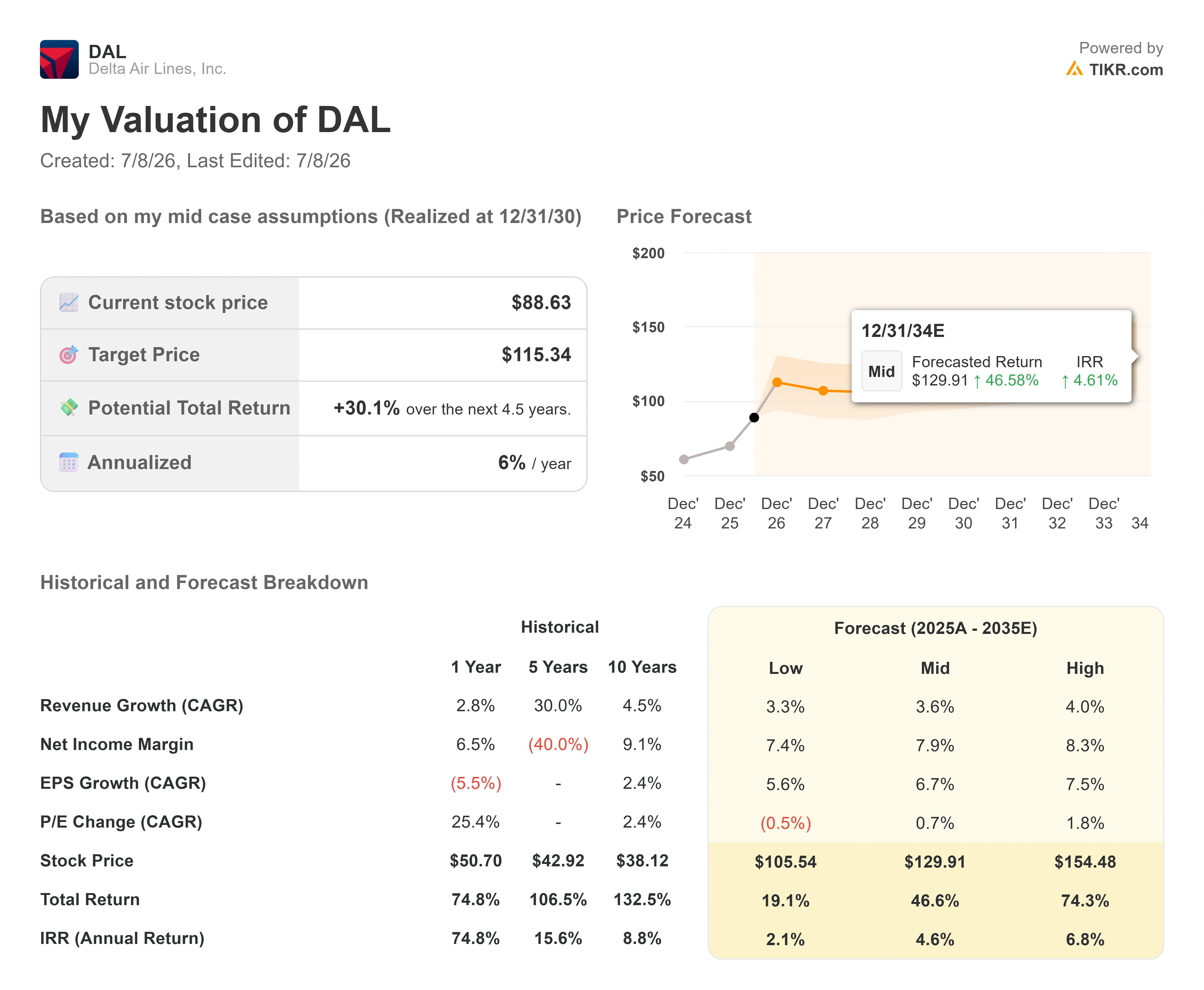

- Preço atual: US$ 88,63

- Preço-alvo (médio): ~US$ 115

- Preço-alvo do mercado: ~US$ 96

- Retorno total potencial: ~30%

- TIR anualizada: ~6%/ano

- Queda máxima: -23,11% (12 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Delta Air Lines (DAL) divulga seus resultados do segundo trimestre com Wall Street enviando dois sinais ao mesmo tempo, e ambos apontam em direções opostas. No início de julho, vários bancos elevaram seus preços-alvo para as ações da Delta. O Goldman Sachs elevou para US$ 116, o Morgan Stanley para US$ 115, o Susquehanna para US$ 108 e o TD Cowen para US$ 106. Em seguida, a Raymond James rebaixou a classificação das ações de “Compra Forte” para “Desempenho Superior”, mesmo tendo elevado seu próprio preço-alvo de US$ 80 para US$ 104.

Essa é a tensão que vale a pena acompanhar. Os aumentos nas metas indicam que o teto é mais alto. O rebaixamento sugere que o potencial de alta no curto prazo é menor. As ações da Delta subiram cerca de 83% no último ano e são negociadas a cerca de 7% de sua máxima histórica; portanto, a divergência não é sobre se o negócio está indo bem. Trata-se de saber se o preço já reflete o quão bem ele está indo.

Os otimistas apontam para uma base de receita fortemente voltada para o segmento premium, que continua gerando lucros mesmo diante do choque dos preços dos combustíveis. Os pessimistas apontam para uma ação que subiu muito e agora precisa de um trimestre sólido para justificar o movimento. O mercado ainda não consegue responder qual lado está certo, e os resultados do segundo trimestre, a serem divulgados em 10 de julho, são onde a resposta começa a surgir.

Por que o rebaixamento não é um sinal de baixa

A decisão da Raymond James é fácil de interpretar erroneamente. A analista Savanthi Syth reduziu a classificação, mas elevou o preço-alvo, o que não é típico de uma previsão pessimista. Syth considerou a Delta uma das melhores opções para investidores de longo prazo, citando vantagens estruturais em relação às concorrentes da rede, um balanço patrimonial sólido e um recente aumento de 15% nos dividendos. O rebaixamento se baseou em um único fator: a recente alta das ações reduziu a diferença entre o preço e o valor justo percebido, diminuindo o potencial de alta no curto prazo. Em termos simples, a empresa continua forte, mas o preço das ações já refletiu isso.

Essa interpretação condiz com o cenário bruto. As ações são negociadas a US$ 88,63, abaixo do preço-alvo médio do mercado — de aproximadamente US$ 96 — por uma margem modesta, e acima de vários preços-alvo individuais. Quando uma ação sobe 83% em um ano, o debate deixa de ser sobre qualidade e passa a ser sobre o preço de entrada. Essa é a mesma questão que os aumentos nas metas estão respondendo discretamente de forma inversa: os bancos que elevam os números estão apostando que o segundo trimestre elevará o valor justo, com rapidez suficiente para manter intacto o ímpeto da ação.

Veja as estimativas históricas e futuras para as ações da Delta (é grátis!) >>>

A parte da Delta que não se importa com o preço do petróleo

A razão pela qual a Delta domina esse debate é uma base de receita que se desligou parcialmente do preço da passagem. Assentos premium, programas de fidelidade, carga e serviços de manutenção se comportam de maneira diferente de uma tarifa da classe econômica quando o preço do combustível dispara, e a administração está transformando a margem mais alta dessas fontes de receita em um negócio de dados.

O exemplo mais claro é a conectividade. Na conferência de consumidores da TD Cowen, em 3 de junho, o diretor de marketing e produtos, Ranjan Goswami, detalhou o Delta Sync, a plataforma de bordo da companhia aérea que requer login. Goswami afirmou que 30% dos clientes que se conectam ao Wi-Fi do Delta Sync permanecem no ambiente próprio da Delta, em vez de acessarem a internet aberta, e que as taxas de login nas telas dos encostos dos assentos usando a data de nascimento já ultrapassam 40%. Esses são canais com autenticação de identidade que a Delta pode utilizar para vendas, seguindo a mesma lógica que torna um feed de rede social valioso.

A versão avançada desse sistema funciona via satélite. O acordo da Delta com a Amazon Leo abrange inicialmente 500 aeronaves a partir de 2028, oferecendo 1 gigabit por segundo no downlink e 400 megabits no uplink — mais rápido do que qualquer outra conexão atualmente em serviço. A visão de Goswami é importante porque explica por que a Delta escolheu a Amazon em vez de um fornecedor especializado apenas em conectividade: a Amazon não é apenas um canal de conexão com a aeronave, mas a maior marca de consumo do mundo, abrindo possibilidades de compras, conteúdo e jogos a bordo. Essa é uma fonte de receita que cresce com o engajamento, não com o combustível de aviação.

A questão da avaliação gerada pela alta

É aqui que a história fica mais complicada. A Delta é negociada a cerca de 14x o lucro futuro e 7,9x o EV/EBITDA futuro, o que não é caro para uma empresa que gera 25% de retorno sobre o patrimônio líquido e 12% de retorno sobre o capital investido. Em termos de métricas de qualidade, a Delta se destaca como uma empresa de crescimento composto que, por acaso, está classificada no setor de companhias aéreas. A refinaria que possui por meio da Monroe Energy lhe proporciona uma proteção contra flutuações de preço de combustível que nenhuma grande concorrente possui, e a relação dívida líquida/EBITDA caiu para 1,32x — um balanço patrimonial que a maior parte do setor não consegue igualar.

O problema não é o múltiplo. É a matemática após uma alta de 83%. A ação já se encontra próxima da meta média do mercado, o que significa que o mercado antecipou uma parte da recuperação que o alívio nos preços dos combustíveis e a demanda por voos premium deveriam proporcionar ao longo do próximo ano. O preço do combustível de aviação recuou em relação ao pico registrado durante a guerra, mas esse alívio é visível para todos e tende a ser precificado rapidamente. De acordo com o monitor de combustíveis da Associação Internacional de Transporte Aéreo (IATA), o preço médio global do combustível de aviação era de cerca de US$ 117 por barril em 1º de julho, uma queda acentuada em relação aos cerca de US$ 142 registrados em junho, à medida que os temores sobre o abastecimento no Oriente Médio diminuíram. Se as margens do segundo trimestre decepcionarem, uma ação negociada perto do consenso tem pouca margem de manobra. Se elas superarem as expectativas, os aumentos nas metas de preço parecerão proféticos, e o rebaixamento parecerá prematuro. O cenário valoriza o trimestre, não a lembrança da alta.

Em comparação com as concorrentes, o prêmio da Delta é justificável em termos de estrutura: ela é a única grande companhia aérea dos EUA que possui uma refinaria, o que lhe confere uma proteção contra flutuações de preço do combustível que nenhum rival possui, e apresenta um balanço patrimonial com classificação de investimento que a maior parte do setor não consegue igualar. Isso justifica um prêmio em relação a uma companhia aérea que opera com preços de commodities. Se isso justifica um prêmio em relação ao próprio preço recente da Delta é uma questão em aberto, e foi justamente isso que a Raymond James destacou.

Veja como a Delta se sai em relação às concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 88,63

- Preço-alvo (médio): ~US$ 115

- Retorno total potencial: ~30%

- TIR anualizada: ~6%/ano

O cenário médio do TIKR avalia as ações da Delta em cerca de US$ 115 até o final do horizonte do modelo, o que representa um retorno total de aproximadamente 30% ou cerca de 6% ao ano. Trata-se de um cenário positivo, mas modesto, e explica por que as ações podem ser de alta qualidade e, ao mesmo tempo, estar avaliadas em seu valor total. O próprio retorno anualizado do modelo fica abaixo da taxa histórica mais forte da Delta, refletindo um mercado que já absorveu grande parte da recuperação no curto prazo.

Dois fatores impulsionadores da receita sustentam a análise. O primeiro é a combinação de voos premium e programas de fidelidade, que mantém a taxa composta de crescimento anual (CAGR) da receita próxima a 4%, mesmo quando a demanda pela classe econômica enfraquece. O segundo é a capacidade da rede internacional nos voos transatlânticos e transpacíficos, onde a Delta consolidou posições de liderança. O fator determinante para a margem é a margem de lucro líquido, que se mantém próxima a 8%, apoiada pela cobertura de refino e pela capacidade disciplinada. O principal risco é o combustível: se os preços elevados do querosene persistirem até o segundo semestre de 2026, a expansão da margem que a alta atual está precificando será adiada, e uma ação que já está próxima da meta do mercado terá pouco espaço para absorver o desvio.

O cenário otimista é um resultado no segundo trimestre que supere as expectativas de forma clara, elevando a previsão para o ano inteiro e puxando a meta média para a faixa superior, próxima a US$ 115. O cenário pessimista é uma queda na margem impulsionada pelo combustível, que deixaria uma ação com preço elevado em busca de suporte.

Conclusão

O único número que resolverá esse debate será divulgado em 10 de julho, antes da abertura do mercado: a margem operacional do segundo trimestre e a previsão para o ano inteiro que a acompanha. O consenso espera um lucro por ação (EPS) em torno de US$ 1,45, com receita entre aproximadamente US$ 17,7 bilhões e US$ 18,8 bilhões. O cenário positivo parece ser uma margem em linha com as expectativas ou melhor, além de uma previsão para o ano inteiro revisada para cima, o que valida os aumentos nas metas e faz com que o rebaixamento da Raymond James pareça prematuro. O cenário negativo parece ser o combustível minando a narrativa de demanda por voos premium, o que entrega aos céticos de curto prazo uma ação com preço elevado e sem margem de segurança. A Delta superou as estimativas de lucro por ação (EPS) em cada um dos últimos quatro trimestres; portanto, a questão não é se ela vai superar as expectativas. A questão é se a orientação é forte o suficiente para justificar uma ação que já atingiu o limite das metas do mercado.

Você deve investir na Delta?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Delta e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Delta junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Delta no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!