Principais indicadores das ações da SanDisk

- Preço atual: US$ 1.617,70

- Preço-alvo (médio): ~US$ 2.970

- Preço-alvo do mercado: ~US$ 1.980

- Retorno total potencial: ~84%

- Taxa interna de retorno (TIR) anualizada: ~16,5%/ano

- Reação aos resultados: +8,25% (30 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

SanDisk (SNDK) colocou analistas e o mercado em lados opostos da mesma operação. Em 6 de julho, o Goldman Sachs elevou seu preço-alvo em 83%. Duas sessões depois, as ações caíram abaixo de US$ 1.500 pela primeira vez. Essa diferença é o que está em destaque no momento. De um lado, há quem esteja comprando na baixa aos poucos, por meio de notas de pesquisa, e, do outro, há quem esteja vendendo em tempo real no pregão.

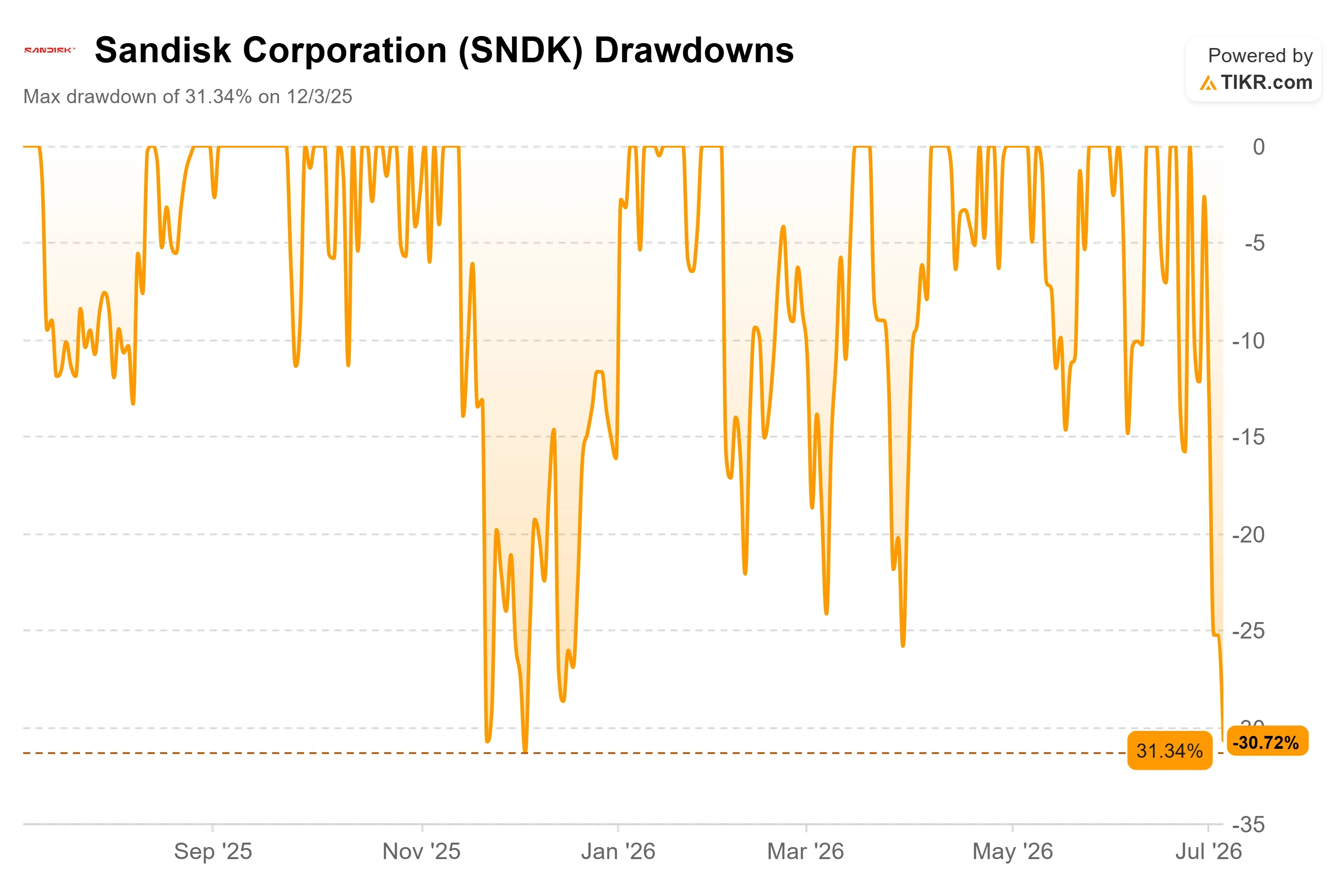

Os números ilustram esse impasse. A SanDisk fechou a US$ 1.617,70 em 7 de julho, uma queda de aproximadamente 31% em relação à sua máxima histórica de US$ 2.354,39, registrada em 22 de junho, e atingiu uma mínima intradiária próxima a US$ 1.485 na sessão seguinte, antes de se recuperar, de acordo com dados intradiários do mercado. No entanto, a meta média do mercado está em US$ 1.975,95, acima do preço atual. Quando uma ação é negociada 30% abaixo de sua alta, enquanto a meta de consenso fica acima do preço de mercado, alguém está antecipado e alguém está errado.

A pergunta que o mercado ainda não consegue responder é simples. A memória flash NAND, tecnologia que armazena dados em celulares, discos rígidos e servidores de IA, ainda é a mesma commodity sujeita a altos e baixos que sempre apresentou um múltiplo baixo? Ou a expansão da IA alterou o ciclo o suficiente para justificar as metas que os analistas continuam elevando?

A elevação da meta que resultou em uma onda de vendas

O catalisador mais recente é aquele que os investidores ignoraram. Em 6 de julho, o analista James Schneider, do Goldman Sachs, elevou sua meta para a SanDisk de US$ 1.200 para US$ 2.200 e reiterou a recomendação de “Comprar”, projetando um “trimestre muito forte” antes dos resultados do quarto trimestre fiscal, em agosto. Sua estimativa de lucro por ação (EPS) ajustado para o ano civil de 2026 fica quase 30% acima do consenso do mercado, impulsionada pela escassez de oferta de NAND e pela melhoria no mix de unidades de estado sólido (SSD) corporativas entre clientes de hiperescala.

A Goldman não estava sozinha. No final de junho, a Bernstein elevou seu preço-alvo de US$ 1.700 para US$ 3.000, e o Bank of America passou para US$ 2.500 por volta do início de julho. A direção das revisões é inequívoca. O mesmo vale para a direção das ações. A SNDK subiu apenas cerca de 3% a 5% no dia em que o Goldman divulgou seu relatório, mas depois continuou caindo à medida que o setor de memórias em geral sofria uma correção. A elevação do preço-alvo mal causou impacto em uma ação que já passava por uma correção em pleno andamento.

Essa desconexão é o cerne do debate. Os analistas estão precificando lucros duradouros e estruturalmente mais elevados. O mercado está precificando um pico cíclico.

Veja as estimativas históricas e futuras para as ações da SanDisk (É grátis!) >>>

Por que a ação está caindo se o negócio não está

A onda de vendas não começou dentro da SanDisk. Começou a 7.000 milhas de distância. A Samsung Electronics divulgou um lucro operacional preliminar recorde no segundo trimestre, próximo a 89 trilhões de won — um salto de aproximadamente 19 vezes em relação ao ano anterior —, e as ações do setor de memória foram vendidas em massa mesmo assim. Essa reação indicou aos investidores que as boas notícias já estavam refletidas no preço. As preocupações passaram então a se concentrar na capacidade: os aumentos de oferta anunciados pela Samsung e pela SK Hynix poderiam enfraquecer os preços da NAND justamente quando se espera que o ciclo de gastos de capital em IA atinja seu pico.

Para a SanDisk, o receio é específico. Uma grande parte de sua produção ainda é vendida no mercado aberto. Os relatórios sobre o fornecimento da empresa para o ano fiscal de 2027 indicam que seus contratos plurianuais cobrem mais de um terço de seu fornecimento de bits, o que deixa a maior parte exposta aos preços à vista. Se os preços da NAND caírem, esses volumes não comprometidos serão os mais afetados, e a margem bruta da empresa nos últimos 12 meses (LTM), de 56,0%, ficará sob pressão. Esse é o cenário pessimista em uma frase, e não se trata de um argumento falacioso.

A SanDisk também divulgou um novo dado operacional que o mercado ignorou. No início de julho, a SanDisk e sua parceira de fabricação, a Kioxia, iniciaram a produção em massa da 3D NAND de décima geração em sua fábrica Fab2 em Kitakami, no Japão, utilizando um design CMOS-bonded-to-array que aumenta a densidade e a eficiência. É exatamente o tipo de marco que sustenta a perspectiva de longo prazo. No entanto, isso não causou nenhum impacto nas ações.

O que a administração realmente disse sobre o ciclo

É aqui que a transcrição da conferência importa mais do que qualquer nota de pesquisa. Na Mizuho Technology Conference, em 9 de junho de 2026, o CEO David V. Goeckeler abordou de frente a questão da ciclicidade e se recusou a fingir que o ceticismo era injusto. Questionado sobre como ele convence os investidores de que desta vez é diferente, ele apontou diretamente para a história do setor: “Há muitas cicatrizes e muita história.” Sua resposta foi mais um método do que uma promessa: “É só continuar marcando pontos.” Esse tom é importante, pois sinaliza que a administração sabe que o ônus da prova recai sobre ela.

A essência por trás dessa confiança está nas mãos do diretor financeiro. Luis Visoso descreveu os acordos do Novo Modelo de Negócios da empresa, ou seja, contratos de fornecimento plurianuais estruturados com um preço mínimo e máximo, para que nenhuma das partes seja prejudicada pelas oscilações do ciclo. Sua afirmação mais importante aborda exatamente o medo que está por trás da onda de vendas. Mesmo na extremidade inferior da faixa de preços, disse Visoso, “gostamos das margens”, acrescentando que elas “serão consistentes com as margens que projetamos para o quarto trimestre”. Goeckeler definiu claramente o objetivo desses acordos. “Não estamos trocando duração por preço”, disse ele, acrescentando que “a proposta de valor é a continuidade do fornecimento”. Essa é a refutação direta à preocupação com a exposição no mercado à vista. Isso não elimina o risco sobre as quantidades não comprometidas, mas estabelece um piso alto para uma parcela significativa e crescente delas.

Há também um segundo motor de crescimento ainda em fase de desenvolvimento. Goeckeler confirmou que o quarto trimestre fiscal de 2026 é o primeiro em que a SanDisk reconhecerá a receita do Stargate, sua linha de SSDs empresariais de alta capacidade desenvolvida para cargas de trabalho de armazenamento de IA. Um dos motores, o NAND de alto desempenho usado no cache de inferência de IA, já está em plena operação. O outro está apenas começando a funcionar.

Onde a avaliação se situa após a queda

Eis o que complica a narrativa de que “o preço reflete um pico”. Após a correção, a SanDisk é negociada a 9,12x P/L NTM e 6,58x EV/EBITDA NTM, segundo a TIKR. Com base nos lucros futuros, essa não é uma ação cara. Sua antiga controladora, a Western Digital, e uma concorrente diversificada, a Samsung, definem os limites da faixa em ambos os lados. Dentro do grupo de empresas do setor de hardware de tecnologia da TIKR, a Samsung é negociada a 2,10x EV/EBITDA NTM e 5,13x P/E NTM, refletindo sua composição de conglomerado, o que deixa a SanDisk com um prêmio em relação à Samsung, mas longe de um múltiplo de bolha em termos absolutos. O debate não é se o múltiplo está esticado. É se os lucros nos quais esse múltiplo se baseia são sustentáveis.

O balanço patrimonial reforça o lado otimista. A SanDisk mantém agora uma posição de caixa líquido, com dívida líquida nos últimos 12 meses (LTM) de US$ 3,53 bilhões negativos, e a administração associou seus resultados a uma autorização de recompra de ações no valor de US$ 6 bilhões. Uma empresa avaliada como se estivesse à beira do colapso geralmente não mantém caixa líquido nem realiza recompra de ações. O risco nesse título reside na sustentabilidade dos lucros, não na avaliação atribuída a eles. Se os preços da NAND se mantiverem até 2027, conforme esperam a administração e o Goldman, os analistas estão se antecipando. Se o aumento da capacidade de produção abalar os preços primeiro, o mercado está se antecipando.

Veja como a SanDisk se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 1.617,70

- Preço-alvo (médio): ~US$ 2.970

- Retorno total potencial: ~84%

- TIR anualizada: ~16,5%/ano

O modelo de cenário médio do TIKR aponta para cerca de US$ 2.970, o que implica um retorno total de aproximadamente 84% e um retorno anualizado de cerca de 16,5% ao ano ao longo do horizonte de previsão. O cenário moderado fica confortavelmente acima da média atual do mercado, de cerca de US$ 1.980, o que indica que o modelo está alinhado com a tendência das revisões positivas dos analistas, e não com a evolução do mercado.

Dois fatores impulsionadores da receita sustentam a previsão. O primeiro é a demanda por SSDs empresariais para data centers, onde as cargas de trabalho de inferência de IA estão gerando demanda por armazenamento de alta capacidade, e a linha Stargate está apenas começando a contribuir. O segundo são os contratos plurianuais do Novo Modelo de Negócios, que convertem o volume spot volátil em volumes comprometidos a preços com proteção de piso. O fator que impulsiona a margem é essa mesma mudança no mix de produtos em direção aos data centers, que apresentam margens estruturalmente mais altas do que os dispositivos flash de consumo de massa, sustentando uma margem de lucro líquido no cenário intermediário próxima a 58%. O principal risco permanece inalterado em relação ao cenário pessimista: com a maioria dos bits ainda exposta aos preços à vista, um ciclo de baixa do NAND pressionaria as margens rapidamente.

O lado positivo é que a demanda por armazenamento para IA e a cobertura contratual mantêm os preços firmes até 2027, e os lucros nos quais o múltiplo atual se baseia se mostram duradouros. O lado negativo é que a capacidade da Samsung e da SK Hynix inunde o mercado, os preços spot de NAND entrem em queda e as ações sofram reavaliação, à medida que os investidores decidam que a SanDisk continua sendo a mesma empresa cíclica de antes.

Conclusão

O veredicto será dado em agosto, quando a SanDisk divulgar o quarto trimestre fiscal de 2026. O número que resolverá a disputa entre analistas e o mercado não é a receita total. É o volume de fornecimento comprometido. A administração afirmou que espera assinar mais acordos do Novo Modelo de Negócios, e a própria lista de catalisadores do Goldman destaca o escopo dos contratos como o fator decisivo. Fique de olho na participação dos bits do ano fiscal de 2027 em contratos plurianuais. Se ela subir significativamente acima do nível atual de cerca de um terço, a tese de que “o ciclo é diferente” ganha evidência concreta, e os aumentos nas metas parecem proféticos. Se ela estagnar perto de um terço enquanto os preços à vista da NAND enfraquecerem, a cautela do mercado terá sido a interpretação correta. A durabilidade da margem é o indicador decisivo: manter a margem bruta dos últimos 12 meses (LTM) próxima dos atuais 56,0% enquanto novas capacidades do setor entram em operação seria a refutação mais forte que os pessimistas poderiam receber.

Você deve investir na SanDisk?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a SanDisk e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar SanDisk junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a SanDisk no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!