Principais estatísticas das ações da ExxonMobil

- Preço atual: US$ 141,69

- Preço-alvo (médio): ~US$ 158

- Preço-alvo do mercado: ~US$ 170

- Retorno total potencial: ~11%

- TAR anualizada: ~2%/ano

- Reação aos resultados: +3,85% (7 de julho de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

Uma previsão de US$ 5 bilhões, com base no preço do petróleo que já se movimentou

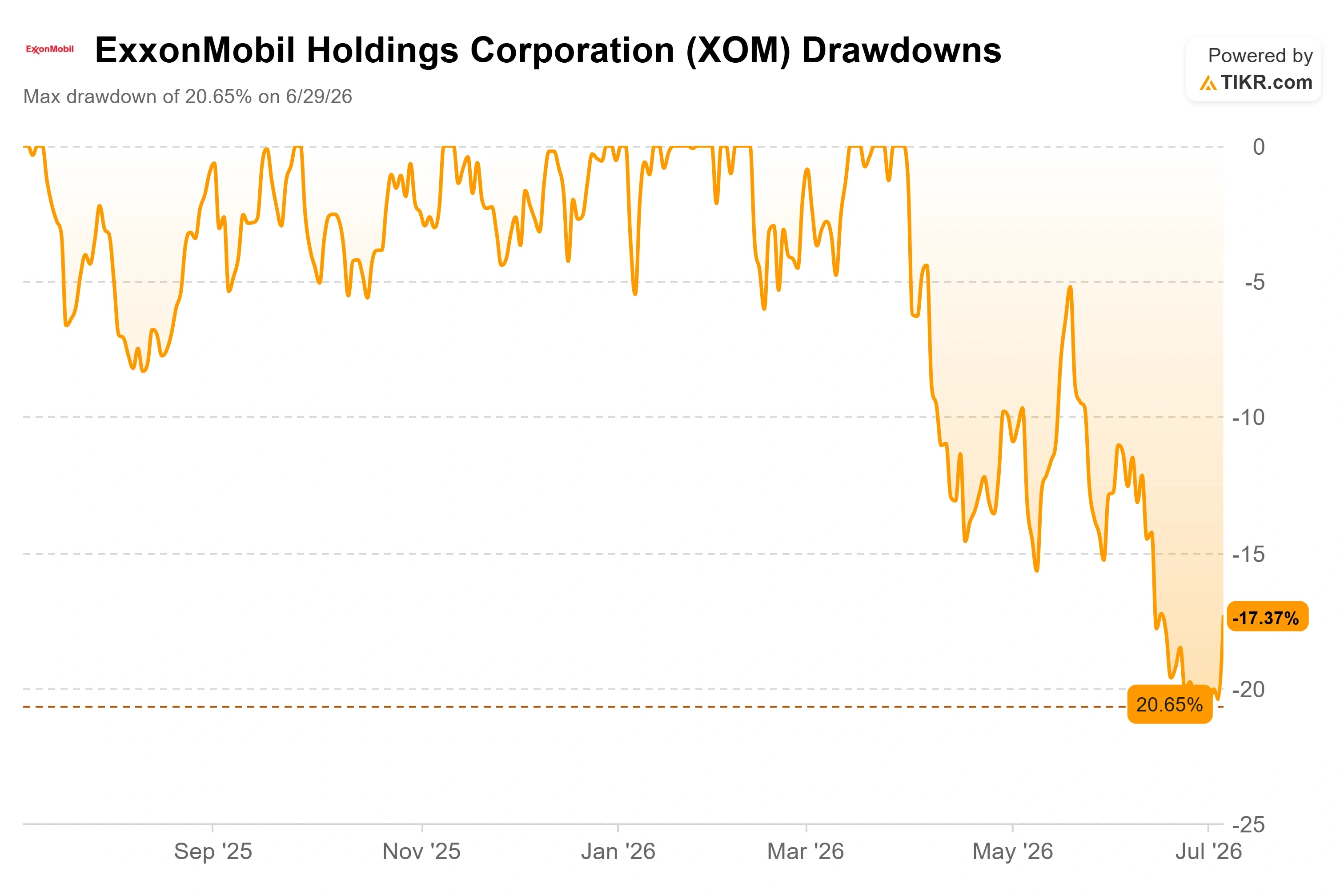

ExxonMobil (XOM) acaba de dar aos investidores uma rara boa notícia, e o momento não poderia ser mais inusitado. Em 7 de julho, a empresa apresentou um relatório regulatório indicando que os lucros do segundo trimestre poderiam aumentar cerca de US$ 5 bilhões em relação ao primeiro trimestre, impulsionados por preços mais altos dos líquidos e margens de refino mais sólidas. As ações fecharam em alta de 3,85%, a US$ 141,69, naquele mesmo dia, embora o movimento tenha sido impulsionado por uma combinação de fatores, incluindo a recuperação do petróleo devido às novas tensões no Oriente Médio e a recente mudança da empresa para o Texas. Para uma supergigante que passou o primeiro trimestre atolada em prejuízos com derivativos, uma oscilação de cinco bilhões de dólares ainda é o tipo de notícia que os otimistas esperavam há meses.

Aqui está o problema. Esse ganho inesperado já é coisa do passado. Ele reflete um trimestre em que o petróleo Brent teve média de cerca de US$ 97 por barril, pois o Estreito de Ormuz — o ponto de estrangulamento por onde passa cerca de um quinto do petróleo transportado por via marítima no mundo — estava efetivamente fechado. No início de julho, o estreito estava reabrindo, os barris iranianos voltavam a circular e o Brent havia recuado para cerca de US$ 70. Então, em 8 de julho, o petróleo deu uma guinada na direção oposta: o Brent subiu cerca de 6%, chegando a US$ 78, depois que as forças americanas atacaram o Irã em resposta aos ataques a três petroleiros perto do estreito, e o presidente Trump declarou que o cessar-fogo havia “chegado ao fim”.

Assim, os investidores estão sendo chamados a avaliar um número de lucro baseado em preços que o mercado já deixou para trás, enquanto a commodity que define o valor da ExxonMobil oscila 6% em um único pregão devido a fatores geopolíticos que ninguém consegue prever. A verdadeira questão não é se o segundo trimestre foi bom. Ele foi. A questão é quanto valerá a ExxonMobil quando o prêmio de guerra deixar de incidir, e se os atuais US$ 141,69 já respondem a essa pergunta.

O que a administração realmente sinalizou

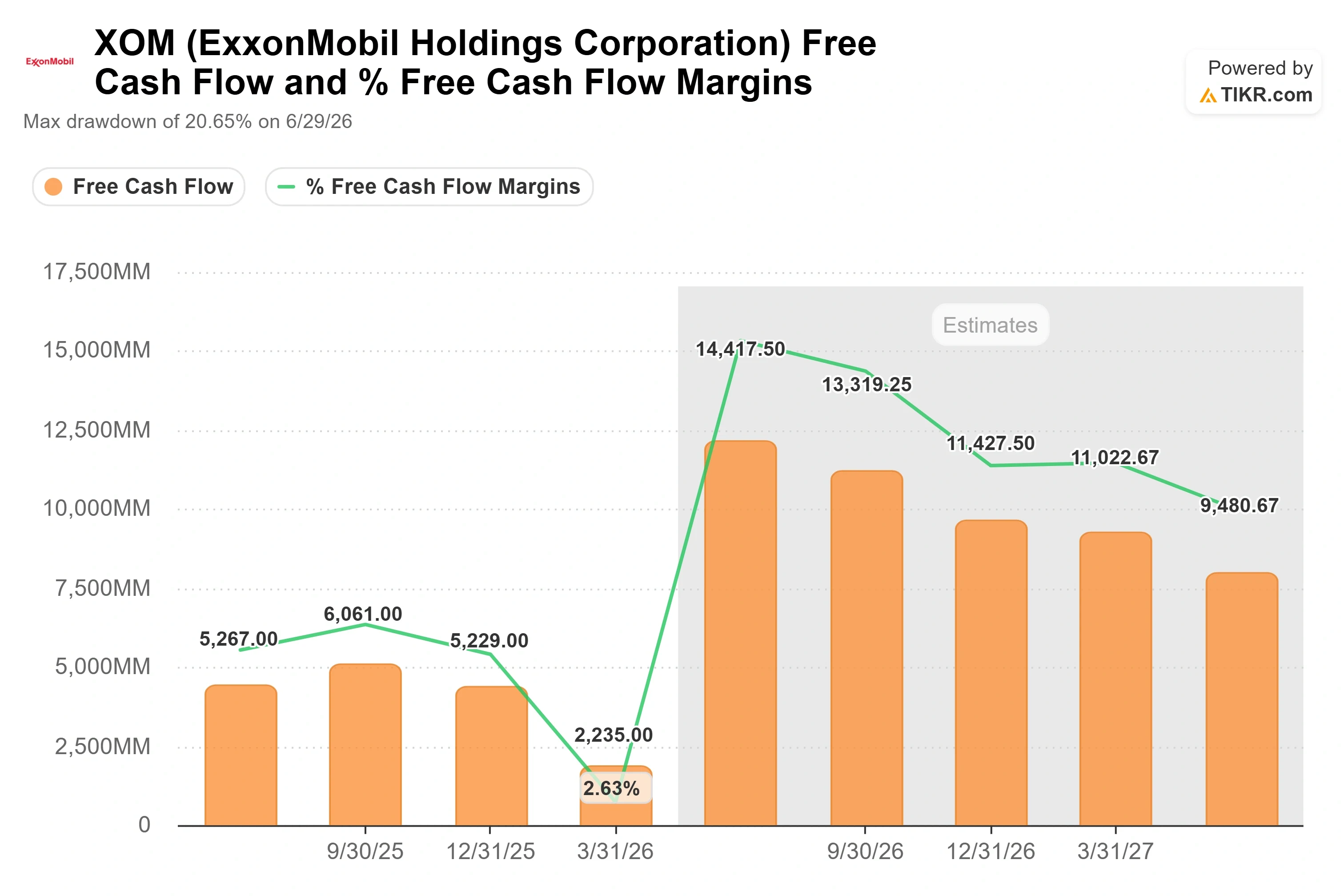

O documento divulgado em 7 de julho não foi um relatório de resultados. Tratou-se do panorama padrão da ExxonMobil no meio do trimestre, um conjunto de fatores de mercado e planejados que a administração espera que influenciem os resultados. De acordo com o documento, a variação nos preços dos líquidos, por si só, deve elevar os resultados do segundo trimestre em cerca de US$ 3,5 bilhões a US$ 3,9 bilhões em relação ao primeiro trimestre, com efeitos de calendarização da refinação adicionando cerca de US$ 2,6 bilhões. No setor de upstream, a divisão de exploração e produção, os lucros podem aumentar cerca de US$ 1,6 bilhão na estimativa média. Os analistas agora estimam o lucro líquido ajustado do segundo trimestre em cerca de US$ 15,9 bilhões, uma forte recuperação em relação ao primeiro trimestre, que, segundo dados da TIKR, reduziu o lucro líquido real para aproximadamente US$ 4,9 bilhões.

Essa recuperação resume toda a tese otimista em um único número. O primeiro trimestre foi distorcido por uma perda contábil em derivativos, e não por um colapso operacional, pois a mesa de operações da ExxonMobil fixa os preços a termo das cargas físicas, enquanto a cobertura financeira é avaliada pelo valor de mercado no final do trimestre. À medida que essas entregas físicas são concluídas, o descompasso se reverte. É no segundo trimestre que essa reversão ocorre. A oscilação do fluxo de caixa livre conta a mesma história: o fluxo de caixa livre alavancado nos últimos 12 meses (LTM) situava-se em cerca de US$ 14,8 bilhões em 31 de março, mas a estimativa futura da TIKR aponta para aproximadamente US$ 51 bilhões — uma diferença que reflete o crescimento de volume na Bacia do Permiano e na Guiana, somado a uma base já deprimida.

Veja as estimativas históricas e futuras para as ações da ExxonMobil (É grátis!) >>>

O Argumento Otimista que a Administração Já Apresentou

O ponto mais importante que a administração disse sobre essa ação este ano não veio no resumo de julho. Veio no final de maio, na Conferência de Decisões Estratégicas da Bernstein, onde o vice-presidente sênior Neil Chapman explicou por que a ExxonMobil afirma que não precisa de preços altos do petróleo para operar. Seu argumento foi direto: a empresa não aprovou nenhum investimento em atividades de exploração e produção acima do limite de custo de fornecimento de US$ 35 desde 2018. Como disse Chapman: “se o preço do Brent fosse de US$ 35 durante toda a vida útil desse projeto, ainda assim teríamos um retorno de 10%”. Na Bacia do Permiano, disse ele, o custo de fornecimento está agora em “US$ 30 ou menos”.

Essa é a refutação direta ao reflexo de que “o petróleo despencou, a tese está desmentida”. Se os barris de crescimento da ExxonMobil permanecem lucrativos a US$ 35 o barril de Brent, então a diferença entre o petróleo a US$ 70 e o a US$ 97 é uma diferença no quanto a empresa ganha, e não se ela ganha ou não. Chapman foi igualmente direto sobre o programa de redução de custos estruturais, observando que a empresa cortou US$ 15 bilhões em custos nos últimos seis anos e planeja “mais US$ 5 bilhões até o final da década”. Ele descreveu as perspectivas da empresa como inigualáveis: “As perspectivas para esta corporação são inigualáveis em relação a tudo o que tivemos nos últimos 40 anos.” Isso é importante porque reinterpreta a recente queda do petróleo, transformando-a de uma ameaça existencial em um fator de oscilação em torno de um negócio que continua reduzindo seu próprio ponto de equilíbrio.

Para onde o mercado está se movendo

O consenso está preso exatamente nessa tensão. A meta média do mercado situa-se em torno de US$ 170, cerca de 20% acima do preço atual, mas os analistas vêm revisando suas projeções para baixo. A TD Cowen reduziu seu preço-alvo de US$ 172 para US$ 155, mantendo a recomendação de “Comprar”; o Morgan Stanley ajustou de US$ 171 para US$ 168, com recomendação “Sobreponderar”; e a Bernstein passou de US$ 195 para US$ 182. A Wolfe Research foi além e rebaixou a ação para “Desempenho em Linha com o Mercado”. A distribuição atual entre os analistas que cobrem a empresa é de 8 recomendações de “Comprar”, 3 de “Desempenho Superior”, 12 de “Manter”, 1 de “Desempenho Inferior” e 1 de “Vender” — uma forte predominância da recomendação “Manter” que indica que o mercado vê uma máquina de retorno de capital com valorização justa, e não uma oportunidade de compra imperdível.

Em termos de avaliação, a ExxonMobil apresenta um prêmio que suas concorrentes europeias não têm. Ela é negociada a cerca de 6,8x EV/EBITDA NTM, contra a Shell, em cerca de 4,0x, e a TotalEnergies, em cerca de 4,1x, de acordo com dados da TIKR sobre os concorrentes. A Chevron fica mais próxima, em cerca de 4,8x. Esse prêmio reflete o balanço patrimonial mais saudável da ExxonMobil, sua menor exposição direta a qualquer ponto de estrangulamento específico e um programa de custos e tecnologia que os concorrentes não conseguem copiar rapidamente. Se esse prêmio se manterá depois que o prêmio de risco do Estreito de Ormuz desaparecer totalmente é a pergunta que vale a pena fazer a cada alta do mercado.

Veja como a ExxonMobil se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 141,69

- Preço-alvo (médio): ~US$ 158

- Retorno total potencial: ~11%

- TIR anualizada: ~2%/ano

Os dois fatores que impulsionam a receita são o crescimento da produção na Bacia do Permiano — onde a meta é atingir 2,5 milhões de barris por dia até 2030 — e a recuperação da margem da divisão de Soluções de Produtos, à medida que o segmento de Produtos Químicos se normaliza a partir de níveis abaixo da média do ciclo. O fator determinante para as margens é o programa de redução de custos estruturais, que deve elevar as margens de lucro líquido de cerca de 9% para cerca de 11%. O principal risco está no sentido contrário: uma resolução duradoura no Oriente Médio que leve o Brent para US$ 70 a US$ 75 e reduza os preços de venda no setor de exploração e produção.

Ao longo do horizonte de previsão mais longo do modelo, de 2025 a 2035, a variação do cenário se amplia. O cenário pessimista fica próximo de US$ 156, e o otimista chega a cerca de US$ 233 — uma faixa que reflete quase inteiramente o preço final do petróleo, e não a execução do plano. O potencial de alta favorece quem estiver certo em relação ao petróleo bruto, enquanto o cenário intermediário indica que o mercado já paga um preço justo pela transformação.

Conclusão

Fique atento a dois aspectos quando a ExxonMobil divulgar os resultados do segundo trimestre de 2026, previstos para o final de julho. Primeiro, o volume de produção do Permiano: a administração indicou, em atualizações anteriores, um crescimento anual de aproximadamente 200 mil barris por dia, e um resultado apontando para uma taxa final de 1,8 milhão de barris por dia mantém o quadro operacional intacto. Um desvio significativo torna o prêmio mais difícil de defender. Em segundo lugar, observe quanto do aumento nos lucros de cerca de US$ 5 bilhões, anunciado anteriormente, realmente se traduz em caixa, em vez de ser apenas no papel, pois todo o argumento de que “o primeiro trimestre foi apenas uma questão de timing” depende da concretização dessa reversão. Um cenário positivo seria o volume da Bacia do Permiano dentro do planejado e o fluxo de caixa livre voltando a se aproximar da estimativa futura. O cenário ruim seria volumes fracos, além de mais um trimestre em que os efeitos de negociação e hedge ofusquem os resultados principais. O dividendo, que cresce há 43 anos consecutivos e rende cerca de 3%, é o piso mínimo para a espera. Tudo acima disso depende de onde o petróleo se estabilizar, e, no momento, o petróleo não consegue se decidir.

Você deve investir na ExxonMobil?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a ExxonMobil e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a ExxonMobil junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a ExxonMobil no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!