Principais dados sobre as ações da Intel

- Preço atual: US$ 110,39

- Preço-alvo (médio): ~US$ 298

- Preço-alvo do mercado (TIKR): ~US$ 101

- Retorno total potencial: ~170% nos próximos 4,5 anos

- Taxa de retornointerno (IRR) anualizada: ~25%/ano

- Queda máxima (ano passado): 24,17% em 30 de março de 2026

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Intel Corporation (INTC) acabou de fazer algo que uma ação com alta de quase 290% no ano não deveria fazer: caiu cerca de 10% em um único pregão. As ações fecharam em 7 de julho a US$ 110,39, com queda de US$ 11,81, e o mais estranho é que quase nada disso teve a ver com a Intel. A onda de vendas foi resultado de uma correção generalizada no setor de semicondutores, desencadeada pela realização de lucros pela Samsung e por uma nota do Bank of America alertando para o risco de bolha no mercado de chips de IA. Apenas cinco dias antes, em 2 de julho, o HSBC havia dobrado seu preço-alvo para a Intel, elevando-o para US$ 200 — o maior valor do mercado.

Essa é a tensão resumida em uma frase. A previsão mais otimista de Wall Street e a queda diária mais acentuada do verão ocorreram na mesma semana, na mesma ação. Os otimistas olham para a retração e veem uma oportunidade em uma empresa cuja recuperação está finalmente gerando resultados. Os pessimistas olham para um chip que subiu cerca de cinco vezes mais rápido que o Índice de Semicondutores da Filadélfia no primeiro semestre e veem uma operação superlotada se desfazendo. A pergunta que o mercado ainda não consegue responder é se uma empresa que continua perdendo bilhões em sua divisão de fundição realmente merece ser negociada dessa forma.

Uma onda de vendas que ignorou os fundamentos

Nada deu errado na Intel em 7 de julho. O catalisador foi o relatório preliminar do segundo trimestre da Samsung, um lucro recorde que ainda assim desencadeou realizações de lucros em todo o setor de chips, com a Applied Materials e a AMD caindo junto com a Intel. Somado a isso, veio o alerta do BofA, em 1º de julho, de que as avaliações dos semicondutores para IA haviam se antecipado à demanda de curto prazo. O Morgan Stanley reforçou essa visão, passando a recomendar “underweight” (posição reduzida) em semicondutores em favor de empresas de nuvem em hiperescala, e descrevendo a queda de dois dias nas ações de chips de alto beta como uma rotação, e não como uma avaliação negativa da própria IA.

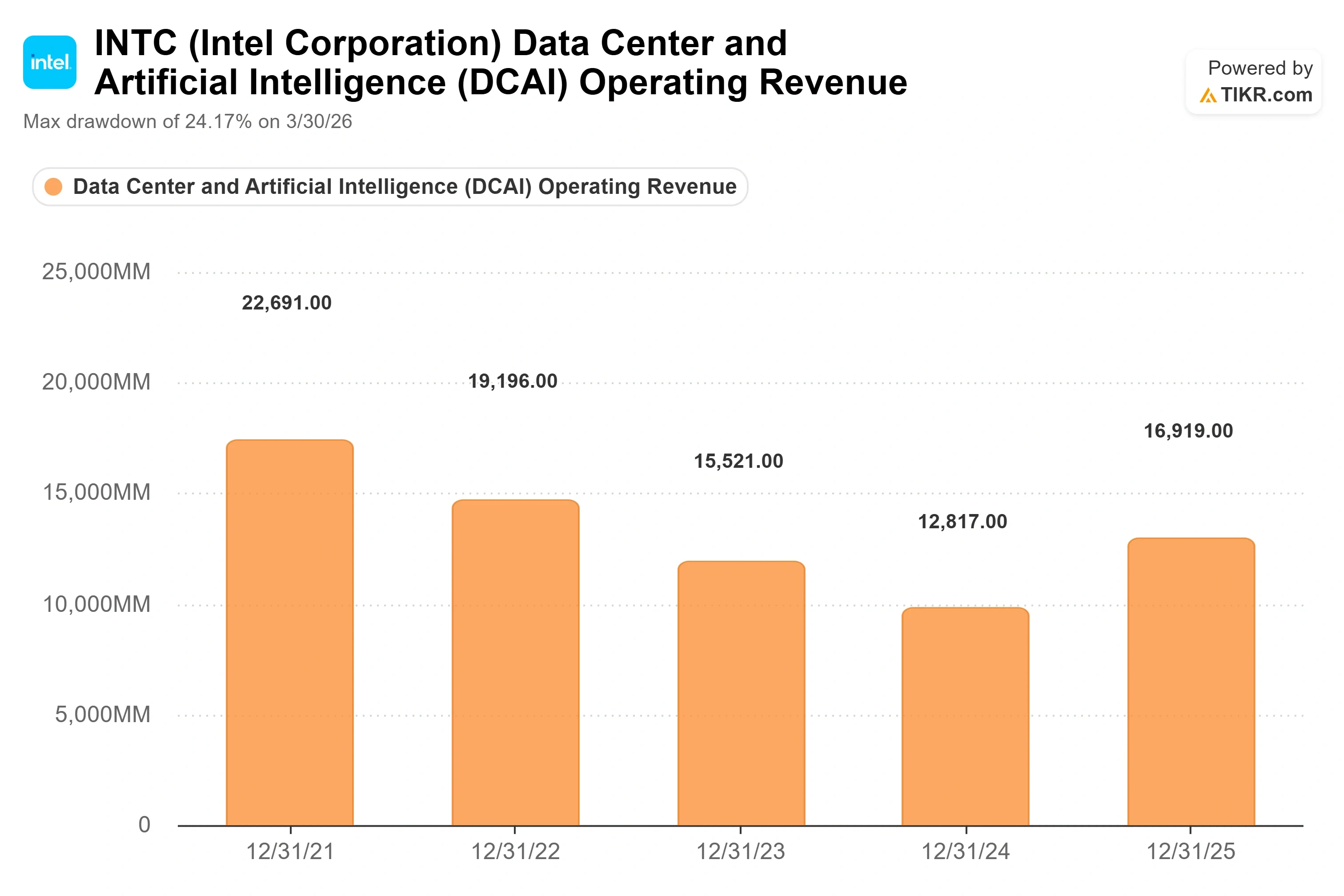

No caso específico da Intel, duas preocupações persistentes ressurgiram sob a pressão do setor. A primeira é o cronograma da fundição 18A, o processo de fabricação mais avançado da Intel, que alguns agora esperam que não gere rendimentos lucrativos até o final de 2026 ou 2027. A segunda é de natureza competitiva: no primeiro trimestre de 2026, a receita da AMD com data centers, de US$ 5,8 bilhões, ultrapassou pela primeira vez os US$ 5,1 bilhões da Intel. A Intel ainda detém cerca de dois terços do mercado de CPUs para servidores, mas o impulso nesse segmento mudou claramente.

Veja estimativas históricas e futuras para as ações da Intel (é grátis!) >>>

Por que o cenário otimista não mudou de fato

Eis o que a onda de vendas não afetou: a própria avaliação da administração sobre para onde as margens estão caminhando. Ao discursar na Conferência Global de Tecnologia 2026 do Bank of America, em 2 de junho, o diretor financeiro David Zinsner abordou diretamente o receio em relação à rentabilidade, que agora está sendo usado para vender as ações. Ele descreveu o plano para atingir as taxas de rentabilidade que geram margens sólidas como uma meta para o final de 2027 e, em seguida, acrescentou a frase que vem sendo analisada pelos investidores desde então.

“Com base no progresso que fizemos até agora, provavelmente vamos antecipar esses marcos em pelo menos um trimestre, possivelmente até um pouco mais”, disse Zinsner.

Isso é importante porque as margens da Intel dependem quase inteiramente dos rendimentos das fábricas. Quando os rendimentos melhoram, mais receita é gerada com uma base de custos que é amplamente fixa; portanto, antecipar as metas de rendimento antecipa o momento em que as fábricas começam a trabalhar a favor da empresa, em vez de contra ela. Zinsner foi cauteloso quanto ao escopo: ele manteve a meta de equilíbrio financeiro da Intel Foundry para o final de 2027 e disse que a única coisa que poderia adiar essa meta seria um “sucesso ainda mais estrondoso” e um aumento nos gastos com capacidade. Esse é o tipo raro de risco que os investidores não se importam em assumir.

Ele também foi direto ao explicar como a reviravolta aconteceu, enquadrando toda a recuperação como uma correção na execução e na cultura, e não como um presente do mercado. O CEO Lip-Bu Tan reduziu doze camadas de gestão para seis, cortou o número de vice-presidentes de mais de 400 para 200 e reduziu o quadro de funcionários de mais de 100.000 para menos de 80.000. Quanto aos produtos, Zinsner admitiu que a Intel está em desvantagem em multithreading e observou que a correção virá mais adiante no roteiro: o chip de servidor Diamond Rapids não possui essa funcionalidade, que retornará no produto seguinte, o Core Rapids. Esse tipo de franqueza é o ponto principal. É uma empresa que agora diz o que está errado.

O que os concorrentes dizem sobre o preço

À primeira vista, a Intel não parece estar avaliada a um preço baixo em relação ao seu próprio setor. Na página “Concorrentes” da TIKR, a Intel é negociada a cerca de 28x EV/EBITDA NTM (valor empresarial nos próximos doze meses em relação ao lucro antes de juros, impostos, depreciação e amortização) e cerca de 104x P/L NTM, ambos bem acima do grupo de concorrentes. A NVIDIA está em cerca de 16x EV/EBITDA NTM, a Broadcom em cerca de 19x e a AMD em cerca de 50x. Em termos de lucros, o múltiplo da Intel parece punitivo ao lado da NVIDIA, com cerca de 20x, e da Broadcom, com cerca de 24x.

O prêmio não se justifica com base nos números históricos, e essa é a análise honesta. Ele só se justifica se você acreditar na recuperação dos lucros futuros incorporada ao consenso. Estima-se que os lucros da Intel oscilem de um lucro por ação (EPS) ajustado de US$ 0,29 no primeiro trimestre de 2026 para uma trajetória anual que se torne fortemente positiva, e é essa inflexão — e não o índice atual — que o comprador está apostando. Trata-se de uma aposta na segunda derivada, não na atual.

Veja como a Intel se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise do modelo avançado do TIKR

- Preço atual: US$ 110,39

- Preço-alvo (médio): ~US$ 298

- Retorno total potencial: ~170%

- TIR anualizada: ~25%/ano

Utilizando o cenário médio do TIKR, o modelo avalia a Intel em cerca de US$ 298 até o final de 2030, o que implica um retorno total de cerca de 170% em relação ao preço atual, ou aproximadamente 25% anualizados ao longo de cerca de 4,5 anos. Utilizamos o cenário intermediário aqui porque ele se alinha melhor ao ritmo declarado pela própria administração: ele pressupõe um crescimento da receita de cerca de 13% de CAGR e uma margem de lucro líquido próxima a 15%.

Os dois fatores que impulsionam a receita são a demanda por CPUs para servidores — onde a mudança do treinamento de IA para inferência e cargas de trabalho agenticas está trazendo as CPUs de volta à produção — e a Intel Foundry, onde se espera que os compromissos de projeto externos comecem no segundo semestre de 2026. O fator determinante para a margem é a melhoria no rendimento da fábrica no processo 18A, a única alavanca à qual Zinsner vinculou todos os marcos de margem. O principal risco é a inversão dessa mesma alavanca: se o rendimento do 18A cair, a base de custos fixos da fábrica prejudicará a Intel, e a recuperação dos lucros será adiada.

O lado positivo é que a execução pontual do 18A comprove que o roteiro é real, os clientes da fundição assinem contratos de volume e a Intel seja reavaliada como a fundição americana padrão, com margens à altura. O lado negativo é que os rendimentos decepcionem e uma ação ainda negociada a preços elevados devolva o prêmio que acumulou com base em promessas.

Um número a ser levado em conta: a meta média do mercado para a TIKR situa-se em torno de US$ 101, ligeiramente abaixo do preço atual, porque o consenso do lado da venda ainda não acompanhou as elevações de classificação do HSBC e da Cantor. Os cerca de US$ 298 do modelo representam uma estimativa de convicção, não a opinião da maioria.

Conclusão

O único aspecto a ser observado é a margem bruta não GAAP quando a Intel divulgar os resultados do segundo trimestre de 2026, em 23 de julho. A administração projetou cerca de 39% para o trimestre, abaixo dos 41% do primeiro trimestre. Se a margem se mantiver nesse nível ou acima dele, o comentário de Zinsner de “recuperação em pelo menos um trimestre” começa a parecer conservador, e a dinâmica de rendimento e preço está funcionando. Se cair significativamente abaixo disso, em direção a 37% ou menos, o cronograma de recuperação da margem se deslocará para a direita — e isso é exatamente o que uma ação com preço tão elevado não pode absorver. A queda de julho proporcionou aos compradores pacientes uma entrada mais barata nesse patamar. Se foi um presente ou um aviso é uma pergunta que somente a linha de margem, e não o preço-alvo, poderá responder.

Você deve investir na Intel?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Intel e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Intel junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Intel no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!