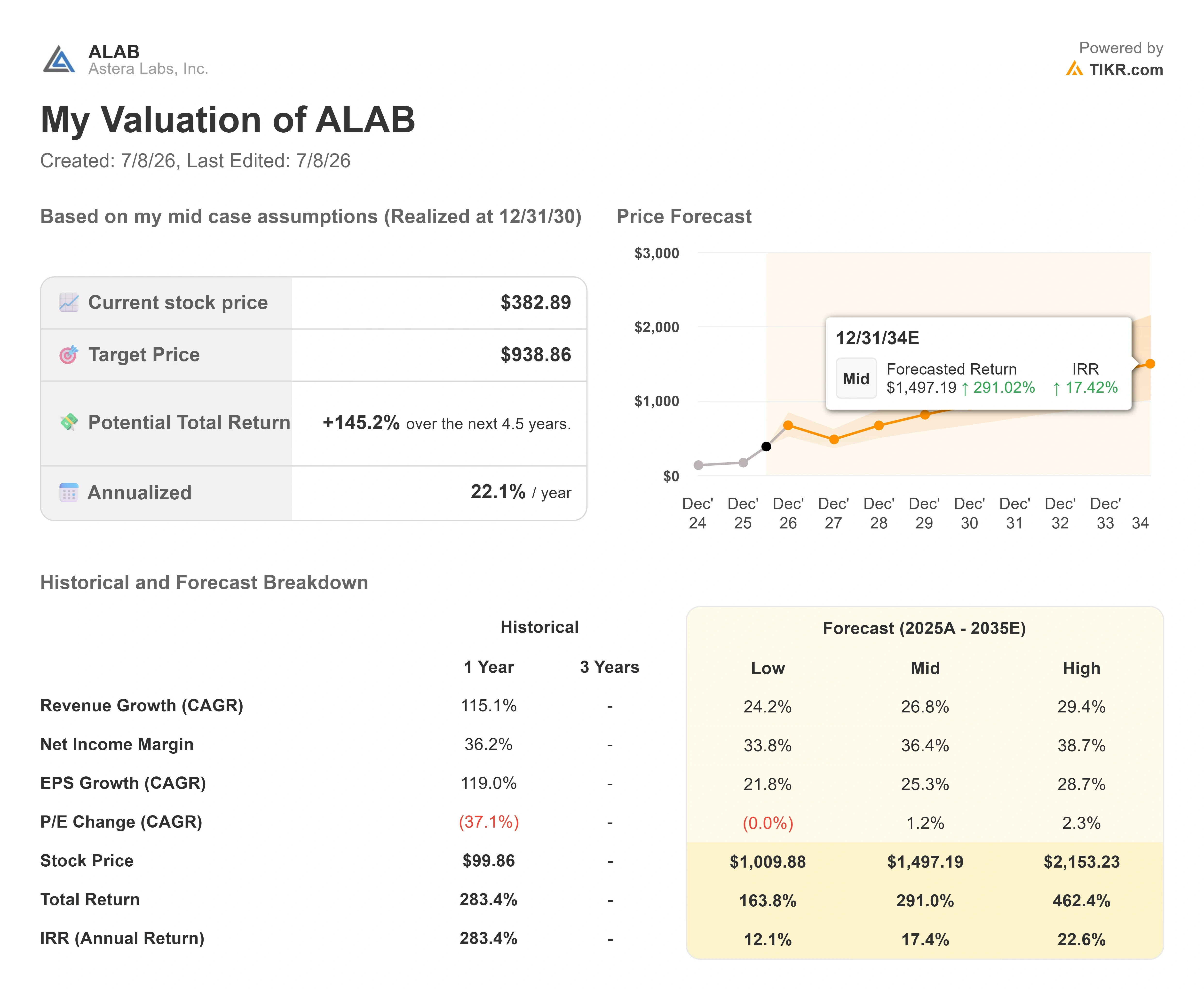

Principais dados sobre as ações da Astera Labs

- Preço atual: US$ 382,89

- Preço-alvo (médio): ~US$ 940

- Preço-alvo do mercado: ~US$ 270

- Retorno total potencial: ~145%

- TAR anualizada: ~22%/ano

- Queda máxima: 60,19% (30 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Astera Labs (ALAB) perdeu quase 12% em um único pregão no dia 7 de julho, e o mais revelador é o que não causou essa queda. Não houve revisão para baixo nas projeções, nem perda de clientes, nem atraso no lançamento de produtos. As ações fecharam a US$ 382,89, com queda de 11,52% no dia, arrastadas por uma onda generalizada de vendas de ações de empresas de IA e semicondutores, e não por qualquer anúncio feito pela própria Astera. A empresa não divulga um comunicado à imprensa desde o início de junho.

É exatamente isso que torna esse movimento digno de análise. Quando uma ação avaliada como perfeita cai devido a notícias de terceiros, os investidores têm uma visão clara de quanto “ar” há por trás dela. Os otimistas veem uma das melhores empresas do setor de conectividade em IA à venda. Os pessimistas veem uma empresa sendo negociada a mais de 90 vezes os lucros futuros, que acabou de provar que pode oscilar 12% com uma notícia que não tinha nada a ver com seus negócios. A pergunta que o mercado ainda não consegue responder é qual dessas interpretações será recompensada pelos próximos resultados financeiros.

Uma onda de vendas que a Astera não causou

O gatilho veio de fora da empresa. As ações de IA e de chips caíram generalizadamente em 7 de julho, à medida que os investidores reavaliavam a sustentabilidade da alta do setor, com relatos de que a Meta está desenvolvendo um serviço em nuvem para revender o excesso de capacidade computacional de IA e de que a OpenAI havia obtido ganhos na eficiência de seus modelos. Ambos alimentaram uma única preocupação: que os compradores de IA pudessem extrair mais do hardware que já possuem, enfraquecendo a expansão incessante da qual empresas como a Astera dependem. Novas vendas por parte de pessoas com acesso a informações privilegiadas agravaram o clima. O presidente do conselho, Manuel Alba, vendeu cerca de US$ 60,5 milhões em ações em 1º de julho, de acordo com um plano pré-estabelecido sob a Regra 10b5-1 adotado em maio de 2025 — uma das muitas vendas por parte de pessoas com acesso a informações privilegiadas neste ano.

Nada disso muda o que a Astera desenvolve. A empresa fabrica a infraestrutura de conectividade para data centers de IA: retimers, módulos de cabo inteligentes, controladores de memória e os switches de malha Scorpio que roteiam dados entre aceleradores dentro de racks densos de IA. Seu papel está no centro dessa expansão, e é exatamente por isso que suas ações são negociadas nesse patamar e caem quando a narrativa de expansão vacila.

Veja estimativas históricas e futuras para as ações da Astera Labs (É grátis!) >>>

O negócio por trás do múltiplo

Se ignorarmos o desempenho recente, os fundamentos são genuinamente sólidos. A Astera divulgou receita no primeiro trimestre de 2026 de US$ 308,36 milhões, um aumento de 93% em relação ao mesmo período do ano anterior — seu quinto resultado acima das expectativas consecutivamente —, com uma margem bruta próxima a 76%. Essa é uma margem rara para uma fabricante de chips de hardware. Trata-se de uma empresa lucrativa e em rápido crescimento, não de uma história especulativa.

O motor de crescimento está mudando de uma forma que a administração quer que os investidores percebam. Na Conferência Evercore Global TMT, em 3 de junho, o diretor financeiro Desmond Lynch disse que a família de switches Scorpio Smart Fabric, que roteia o tráfego entre chips dentro de racks de IA, “rapidamente se tornou nossa linha de produtos de crescimento mais rápido”, representando cerca de 15% da receita no ano passado. Ele foi além: “até o final do ano, espero que a Scorpio se torne nossa maior linha de produtos dentro da empresa.” Isso é importante porque mostra que os negócios estão se expandindo além do retimer Aries original — o produto que colocou a Astera no mapa —, rumo à comutação de maior valor agregado, onde o valor por sistema é maior.

O ponto mais marcante daquela conferência foi o conteúdo. O vice-presidente sênior de Finanças, Nicholas Aberle, descreveu que o valor por acelerador de IA subiu de US$ 50 para US$ 100 na fundação da empresa para mais de US$ 1.000 atualmente, à medida que os módulos de cabo Taurus e os switches Scorpio foram sendo adicionados ao retimer original. Lynch estimou o mercado de comutação em expansão que a Astera busca em US$ 10 bilhões, chamando-o de “uma oportunidade totalmente nova”. Quando um fornecedor continua adicionando mais silício a cada acelerador em um mercado que cresce tão rapidamente, a receita pode crescer mais rapidamente do que as remessas de unidades por si só sugeririam. Esse é o ponto central do argumento otimista, e é por isso que as ações apresentam o múltiplo que apresentam.

Por que a avaliação é o cerne do debate

Aqui está o ponto de tensão. A US$ 382,89, a Astera é negociada a cerca de 37 vezes a receita dos próximos doze meses e a cerca de 94 vezes o EV/EBITDA dos próximos doze meses. Em comparação com seu grupo de pares do setor de semicondutores, esses números se destacam. Na página de concorrentes da TIKR, o múltiplo médio do valor empresarial em relação à receita (NTM) do grupo de referência é de 9,28 vezes, e o múltiplo médio EV/EBITDA (NTM) do grupo de referência é de 29,83 vezes. A Broadcom está em cerca de 13 vezes a receita, a Marvell em cerca de 16 vezes e a Nvidia em cerca de 11 vezes. A Astera está avaliada em três a quatro vezes o valor do grupo em termos de vendas. O prêmio não é sutil, e o mercado claramente acredita que o crescimento o justifica, mas um prêmio tão grande não deixa margem para decepções.

Foi isso que ficou evidente em 7 de julho. Quando se paga 94 vezes o EBITDA futuro, um susto relacionado ao crescimento com o qual você não teve nada a ver ainda assim atinge você com mais força, porque não há um piso de avaliação para amortecer a queda. A mesma matemática que impulsiona o potencial de alta, caso a demanda por infraestrutura de IA cresça exponencialmente por anos, também significa que qualquer deslize na trajetória de crescimento colide com uma avaliação construída para uma execução impecável. O mercado parece compartilhar dessa cautela: a meta média dos analistas situa-se em torno de US$ 270, bem abaixo do preço atual, mesmo que bancos específicos, como o Stifel (cerca de US$ 460) e o Bank of America (cerca de US$ 450), tenham elevado suas metas para níveis bem mais altos. Raramente se vê o consenso e os otimistas mais ousados tão distantes entre si em relação à mesma ação.

Veja como a Astera Labs se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 382,89

- Preço-alvo (médio): ~US$ 940

- Retorno total potencial: ~145%

- TIR anualizada: ~22%/ano

Utilizando o cenário intermediário do TIKR, a ser concretizado no final de 2030, o modelo aponta para um preço-alvo de cerca de US$ 940, um retorno total de cerca de 145% nos próximos 4,5 anos e um retorno anualizado de cerca de 22%. Esse é o cenário mais realista a ser considerado, pois pressupõe uma execução sólida, mas não extraordinária, e ainda assim supera o preço atual por uma ampla margem.

Dois fatores impulsionadores de receita sustentam essa previsão. O primeiro é a expansão do Scorpio, especialmente o Scorpio X de 320 pistas, que entrará em produção em massa no segundo semestre de 2026, em linha com o mercado em expansão de US$ 10 bilhões descrito por Lynch. O segundo é o aumento do conteúdo por acelerador em todo o portfólio, a escalada em direção a US$ 1.000 e além, conforme apresentado por Aberle. O fator que impulsiona a margem é a alavancagem operacional sobre uma margem bruta próxima a 76%, na qual a receita incremental se reflete com altas taxas. O principal risco é a compressão do múltiplo: com um EBITDA futuro de mais de 90 vezes, mesmo um desvio modesto no crescimento, reavaliado em direção à média do setor, implica uma queda acentuada.

O lado positivo é que a demanda por infraestrutura de IA se acumula ao longo dos anos e a Astera atinge seu múltiplo. O lado negativo é que qualquer deslize na trajetória de crescimento se choca com uma avaliação baseada na perfeição, e as ações sofrem uma forte correção, exatamente como previsto em 7 de julho com base apenas em notícias macroeconômicas.

Conclusão

A queda de 7 de julho foi um teste de estresse, não um veredicto. Ela mostrou como a ação se comporta quando o sentimento muda e devolveu o protagonismo aos fundamentos. A resposta real virá em 4 de agosto, quando a Astera divulgar os resultados do segundo trimestre de 2026. A administração projetou a receita para uma faixa entre US$ 355 milhões e US$ 365 milhões; portanto, um resultado dentro ou acima dessa faixa mantém a narrativa de crescimento intacta. O número que mais importa é a margem bruta: em sua orientação mais recente, a administração apontou que a margem bruta não GAAP do segundo trimestre ficaria em cerca de 73%, abaixo do primeiro trimestre, com cerca de 200 pontos-base relacionados a um warrant de cliente não monetário. Um resultado igual ou superior a 73% confirma que a queda é o efeito contábil descrito pela administração. Um resultado abaixo das expectativas em qualquer uma dessas linhas — seja uma receita abaixo da faixa ou uma margem caindo para a casa dos 70% por motivos equivocados — indica aos investidores que o prêmio não é mais respaldado pela execução. Anote a data. Com essa valorização, 4 de agosto é o dia em que a empresa terá de mostrar resultados concretos.

Você deve investir na Astera Labs?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Astera Labs e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Astera Labs junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Astera Labs no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!