Principais dados da ação da IonQ

- Preço atual: US$ 45,36

- Preço-alvo (médio): ~US$ 150

- Preço-alvo do mercado: ~US$ 69

- Retorno total potencial: ~225%

- Taxa interna de retorno (TIR) anualizada: ~30%/ano

- Reação aos resultados: -9,30% (6 de maio de 2026)

- Queda máxima: -67,61% (30 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

IonQ (IONQ) se tornou a ação que os investidores adoram até o momento em que decidem vendê-la. As ações caíram 7,18% em um único pregão no dia 7 de julho, fechando a US$ 45,36. Essa queda em um único dia marcou o fim de um período difícil, com a ação registrando uma queda de aproximadamente 31% em relação ao mês anterior. O que torna essa onda de vendas estranha é o que não a causou. Não houve resultados abaixo do esperado naquele dia, nem perda de contrato, nem revisão para baixo das projeções. A líder em computação quântica continua registrando receita recorde e elevando suas perspectivas. No entanto, o mercado continua apertando o botão de venda, e a divergência por trás dessa onda de vendas ainda não foi resolvida.

Os otimistas e os pessimistas estão discutindo sobre duas coisas diferentes. Os otimistas estão analisando o negócio, que está crescendo mais rápido do que quase qualquer um havia previsto há um ano. Os pessimistas estão analisando o preço, que ainda avalia uma empresa com pesadas perdas em quase 80 vezes a receita acumulada. A questão que o mercado ainda não consegue responder é qual perspectiva está correta, pois o que resolveria isso — uma escala lucrativa sustentável — ainda está a anos de distância. Essa lacuna entre um negócio sólido e um mercado ansioso é toda a história no momento.

O que realmente desencadeou a última queda

A onda de vendas de 7 de julho foi um evento setorial, não um evento específico da empresa. A cautela dos investidores se espalhou pelas ações do setor de computação quântica, à medida que os comentários se concentravam nos múltiplos extremos de preço/receita do grupo e na natureza especulativa de ações cujos preços antecipavam lucros de anos à frente. Somando uma nova preocupação competitiva, a empresa finlandesa IQM Quantum Computers começou a ser negociada na Nasdaq em 2 de julho sob o código IQMX, tornando-se a primeira empresa europeia de computação quântica a ser listada em uma grande bolsa dos EUA com uma avaliação de aproximadamente US$ 1,9 bilhão. Uma nova listagem oferece ao capital voltado para a computação quântica mais um destino, e essa competição pelos recursos dos investidores se refletiu no preço das ações da IonQ.

A ironia é que a própria estreia da IQM trouxe um alerta que se aplica a todo o setor. Seu prospecto afirmava claramente que a aceitação comercial em larga escala da computação quântica talvez nunca ocorra, e suas ações passaram a maior parte do primeiro dia de negociação abaixo do preço de oferta. Essa franqueza redefiniu o setor para os investidores que vinham pagando preços de alta, e a IonQ, como a empresa mais observada do grupo, absorveu essa mudança de clima.

Junho já havia enfraquecido o valor das ações. Elas caíram cerca de 26% ao longo do mês, mesmo com a chegada de boas notícias, incluindo a inclusão nos índices Russell 1000 e Russell Midcap no final de junho — uma mudança que amplia o leque de investidores institucionais que podem deter as ações. Vários diretores e executivos também venderam ações em junho, embora os registros mostrem que se tratou de vendas rotineiras sob planos pré-estabelecidos da Regra 10b5-1 e transações de cobertura fiscal de RSUs, e não de vendas discricionárias. Mesmo assim, a venda de ações por pessoas com acesso a informações privilegiadas em um momento de queda nos preços raramente acalma os acionistas nervosos.

O negócio que o mercado está vendendo

É aqui que a tensão se manifesta de forma mais acentuada. Em 6 de maio, a IonQ divulgou seu melhor trimestre já registrado, com receita GAAP de US$ 64,67 milhões, um aumento de 755% em relação ao mesmo período do ano anterior, superando a estimativa de consenso de US$ 49,73 milhões em 30,03%. A administração elevou a projeção para o ano inteiro de 2026 para uma faixa entre US$ 260 milhões e US$ 270 milhões, o que praticamente dobra os US$ 130,02 milhões de 2025. Ainda assim, as ações caíram 9,30% na sessão seguinte. Este é um negócio que o mercado continua vendendo nos dias em que apresenta bons resultados.

A composição dessa receita é mais importante do que o valor nominal. Aproximadamente um terço da receita do trimestre veio de clientes que compraram mais de um produto nas quatro linhas da IonQ, que abrangem computação, redes, sensores e segurança. Essa venda cruzada é uma evidência direta da fidelização à plataforma, o que distingue um fornecedor de hardware de uma marca duradoura. As obrigações de desempenho remanescentes — ou seja, a receita futura contratada ainda não reconhecida — totalizavam US$ 470 milhões em 31 de março, um aumento de 554% em relação ao ano anterior. Para uma empresa com previsão de US$ 265 milhões no ponto médio deste ano, essa carteira de pedidos é uma verdadeira âncora para a previsão.

A administração tem sido consistente quanto aos fatores que orientam o plano de ação. Em discurso na Conferência de Tecnologia, Mídia e Comunicações do J.P. Morgan, em 18 de maio, o diretor financeiro e diretor operacional Inder Singh definiu a vantagem competitiva da empresa como uma questão de custo e simplicidade, e não apenas de física. “A capacidade de ter controle eletrônico significa menos lasers. Menos lasers significam custo mais baixo”, disse ele, descrevendo a mudança de sistemas baseados em laser para o controle baseado em chips que sustenta a máquina de 256 qubits de próxima geração. Isso é importante porque vincula a escalabilidade da IonQ à cadeia de suprimentos madura de semicondutores, em vez de hardware exótico e difícil de fabricar — o que constitui o ponto central da tese otimista sobre o custo de propriedade.

Há também um novo catalisador comercial que a narrativa anterior sobre a liquidação ignorou. Em 17 de junho, a IonQ lançou o Clavis XG Multiplex, um sistema de distribuição de chaves quânticas projetado para funcionar em fibras ópticas existentes sem a necessidade de atualizações de infraestrutura, com o objetivo de gerar receita recorrente de segurança a partir de redes metropolitanas. A segurança quântica é a parte da plataforma que já pode ser vendida hoje, antes que a computação tolerante a falhas chegue, e um produto metropolitano pronto para implantação amplia essa fonte de receita no curto prazo.

Veja estimativas históricas e futuras para as ações da IonQ (É grátis!) >>>

Se o medo é racional

O argumento pessimista não é difícil de apresentar, pois se refere principalmente ao preço. A IonQ é negociada a cerca de 80 vezes a receita dos últimos doze meses e a cerca de 54 vezes a relação entre o valor empresarial e a receita dos próximos doze meses — múltiplos que não deixam margem para falhas na execução. O fluxo de caixa livre deve permanecer negativo até o final da década, com o consenso da TIKR não indicando um FCF positivo até 2030. A empresa apresenta um beta de cinco anos de 3,05, o que significa que sua oscilação é muito mais acentuada do que a do mercado em ambas as direções — e é exatamente por isso que uma oscilação no setor se traduz aqui em uma queda de 31%. Quando o preço de uma ação reflete um futuro específico, qualquer motivo para duvidar desse futuro ganha maior destaque.

O argumento otimista se baseia na trajetória. A receita cresceu 755% no último trimestre e deve praticamente dobrar este ano; a carteira de pedidos está crescendo mais rápido do que a receita reconhecida; e a plataforma está se expandindo para redes, sensores e segurança, enquanto os concorrentes vendem, em sua maioria, apenas um produto. O balanço patrimonial elimina a questão da sobrevivência no curto prazo que paira sobre empresas de computação quântica mais fracas, com cerca de US$ 2,0 bilhões em caixa líquido nos livros. Enquanto o otimista vê um múltiplo injustificável, o pessimista vê a linha de receita inicial de uma empresa que poderia dominar um segmento, e uma liquidação impulsionada pelo sentimento, e não por qualquer ação da IonQ.

O cenário competitivo acirra a questão da avaliação, em vez de resolvê-la. Em comparação com empresas similares listadas em bolsa, o EV/receita futuro da IonQ, de aproximadamente 54x, fica abaixo da Quantinuum (QNT), com cerca de 110x, e acima da Quantum Computing Inc. (QUBT), com cerca de 19x, segundo dados da TIKR sobre concorrentes. Portanto, a IonQ não é nem a empresa de computação quântica mais cara nem a mais barata nesse indicador. O prêmio que o mercado lhe atribui reflete escala e amplitude da plataforma, e não um desconto em relação ao grupo, o que significa que as ações precisam continuar apresentando desempenho superior para manter seu múltiplo. Essa é a interpretação honesta: a avaliação só é defensável se o crescimento continuar excepcional.

Veja como a IonQ se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 45,36

- Preço-alvo (médio): ~US$ 150

- Retorno total potencial: ~225%

- TIR anualizada: ~30%/ano

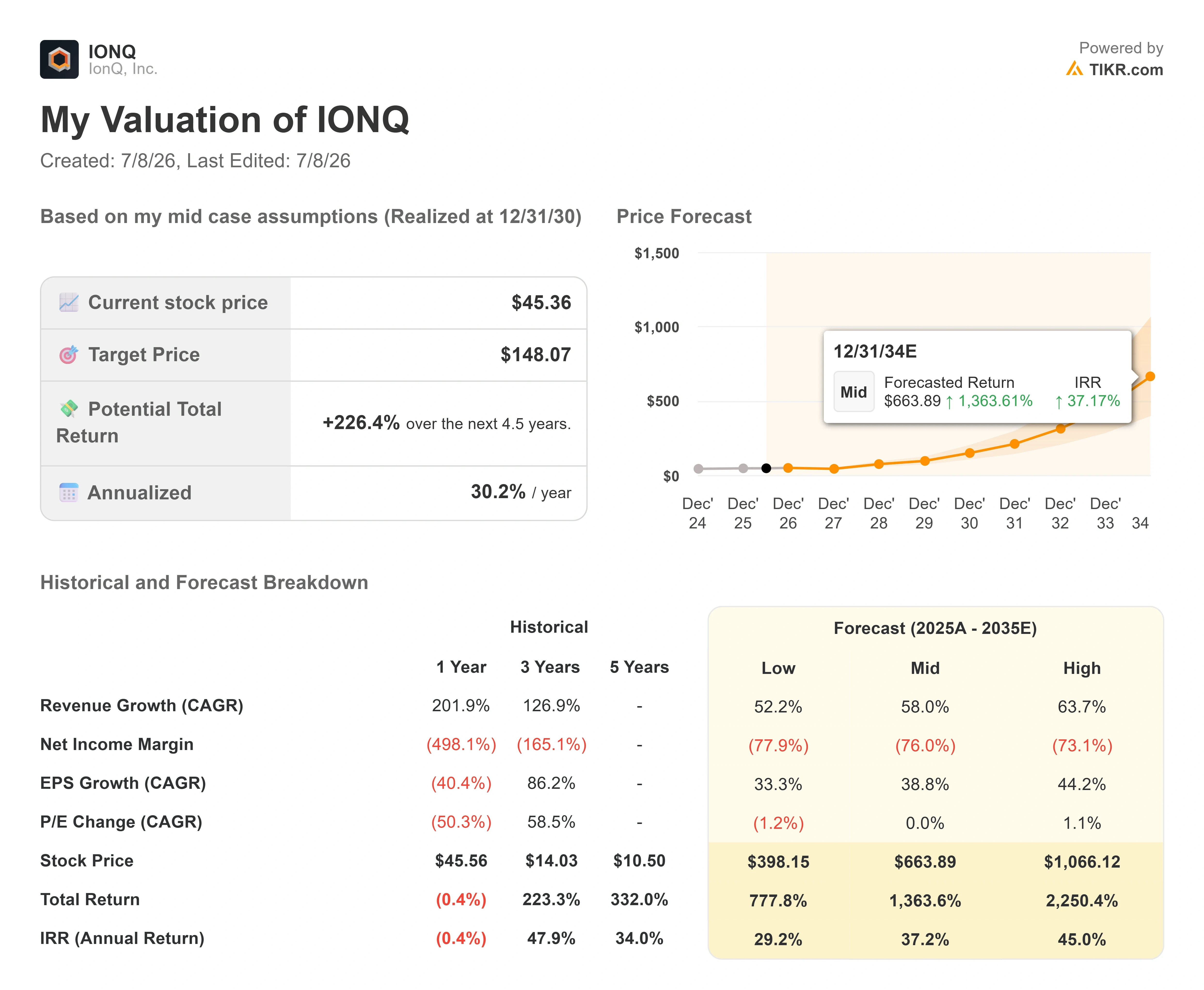

O Modelo de Avaliação da TIKR, utilizando suas premissas do cenário médio, projeta um preço em torno de US$ 150 para a IonQ até o final de 2030. Partindo dos atuais US$ 45,36, isso implica um retorno total potencial de cerca de 225% nos próximos quatro anos e meio, ou um retorno anualizado de cerca de 30% ao ano. Esse é o cenário intermediário, escolhido porque reflete uma execução forte, mas não extraordinária, o que se encaixa em uma empresa que supera as estimativas, embora ainda esteja a anos de alcançar a lucratividade.

Dois fatores impulsionadores de receita sustentam a previsão. O primeiro é a expansão da plataforma de computação do atual sistema Tempo para a máquina baseada em chip de 256 qubits, levando a IonQ a se aprofundar no mercado corporativo e governamental. O segundo são as linhas de redes e segurança, incluindo produtos como o Clavis XG Multiplex, que se expandem para clientes governamentais e de redes metropolitanas que compram antes da chegada da computação tolerante a falhas. O fator que impulsiona a margem é a recuperação da margem bruta, à medida que a receita de software de margem mais alta e de múltiplos produtos cresce como parcela do mix. O principal risco é o cronograma: um atraso no roteiro de qubits reajusta a curva comercial e, com ela, o modelo.

O lado positivo é que a IonQ converte sua carteira de pedidos e a amplitude de sua plataforma em receita duradoura e de margem mais elevada, e o retorno no cenário intermediário se acumula em cerca de 30% ao ano. O lado negativo é que a inflexão comercial da tecnologia quântica permanece perpetuamente a alguns anos de distância; nesse caso, um múltiplo de receita de 80x tem um longo caminho a percorrer até cair.

Conclusão

O próximo teste real são os resultados financeiros da IonQ do segundo trimestre de 2026, previstos para o final deste verão, e a administração já forneceu aos investidores o número a ser observado: a previsão de receita para o segundo trimestre está entre US$ 65 milhões e US$ 68 milhões. Um resultado dentro ou acima dessa faixa, com a participação da receita de múltiplos produtos mantendo-se acima de um terço e os RPOs ainda em alta, confirma que a plataforma está crescendo e que a liquidação foi resultado do sentimento do mercado, não de um sinal concreto. Um resultado abaixo do esperado, ou um primeiro sinal de estagnação da carteira de pedidos, indica que os pessimistas que interpretaram o múltiplo estavam certos em ficar nervosos. Todo o resto — as inclusões no índice, as metas dos analistas, os slides do plano de ação — é ruído até que os resultados desse trimestre sejam divulgados. Fique de olho na receita e na carteira de pedidos, não nas manchetes.

Você deve investir na IonQ?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a IonQ e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a IonQ junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a IonQ no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!