Principais conclusões sobre as ações da Duolingo em julho de 2026

- Com o EBITDA ajustado previsto para cair 9% no terceiro trimestre, antes de subir 17% até meados de 2027, as ações da Duolingo ainda parecem estar subvalorizadas em relação a essa reaceleração, em comparação com o que as metas do mercado refletem atualmente.

- Vinte e três analistas dividiram-se entre 18 recomendações de “manter”, duas de “comprar” e uma de “vender”, e o preço-alvo médio de US$ 106 fica 19% abaixo do fechamento de US$ 132 na quarta-feira.

- O modelo de cenário médio da IKR ainda aponta para US$ 197 até dezembro de 2030, um retorno total de 49%, o que equivale a 9% ao ano ao longo de 4,5 anos.

- Apenas 12% dos usuários ativos mensais pagam pelo Duolingo, bem abaixo da taxa de conversão do Spotify, que é de quase 50%.

Ações da Duolingo caíram 12% apesar de resultados acima das expectativas, com margens de EBITDA se comprimindo até 2026

As ações da Duolingo (DUOL) caíram 12% após a divulgação dos resultados do primeiro trimestre, mesmo com a receita do período subindo 27%, para US$ 292 milhões, e superando a expectativa dos analistas de US$ 288,5 milhões. A queda se concentrou no plano para o ano inteiro, que troca a monetização no curto prazo pelo crescimento do número de usuários, com a administração projetando um aumento de apenas 10,5% nas receitas para 2026.

Esse crescimento veio da base de usuários, não do preço. O número de usuários ativos diários subiu 21%, para 56,5 milhões, enquanto o de assinantes pagos cresceu 21%, para 12,5 milhões, ampliando a conversão do modelo freemium da Duolingo.

Ainda assim, essa conversão tem espaço para avançar. O CEO Luis von Ahn observou que cerca de 12% dos usuários ativos mensais pagam atualmente, bem abaixo da taxa de quase 50% do Spotify, uma das poucas comparações de modelo freemium na escala do Duolingo.

No que diz respeito à lucratividade, a diretora financeira, Gillian Munson, abordou diretamente na teleconferência o equilíbrio entre investimentos e resultados do trimestre: “Alcançamos crescimento de dois dígitos tanto em reservas quanto em receita, ampliamos a margem bruta e registramos um EBITDA ajustado de US$ 83 milhões, o que representa cerca de 29% da nossa receita.”

O EBITDA ajustado cresceu 33% em relação ao ano anterior, com essa margem de 29%, mesmo com a administração projetando uma queda na margem bruta para cerca de 69% até o final do ano, devido ao aumento dos custos de computação de IA. A previsão para o ano inteiro mantém o EBITDA ajustado em US$ 310 milhões, cerca de 25% da receita, com o ponto mais baixo ocorrendo no terceiro trimestre, antes de superar as comparações mais difíceis do ano passado decorrentes do lançamento do recurso “Energy” e do aumento de preços.

Apesar da pressão sobre a margem, a velocidade de lançamento de produtos continuou subindo: o Duolingo publicou 20.500 unidades de curso no trimestre, mais de 10 vezes o ritmo de dois anos atrás, levando todas as suas nove línguas mais ensinadas ao Duolingo Score 129, o equivalente ao nível B2 do QECR.

A reação do mercado ficou aquém desse ritmo. O J.P. Morgan elevou sua meta em apenas US$ 2, para US$ 94, logo após a divulgação dos resultados, mantendo uma classificação neutra — um sinal de que os analistas querem que a margem atinja seu ponto mais baixo antes de precificar a reaceleração prevista para 2027 prometida pela administração.

Wall Street classifica as ações da DUOL como “Manter”, já que os preços-alvo ficam atrás do preço das ações

Vinte e três analistas cobrem as ações da Duolingo, e 18 classificam-nas como “manter”, contra quatro recomendações equivalentes a “comprar” e uma de “vender”. A meta média de US$ 106 fica 19% abaixo do preço atual de US$ 132, enquanto mesmo a estimativa mais alta, de US$ 145, fica aquém do próprio valor de US$ 197 previsto pela TIKR para o cenário intermediário.

A reação do J.P. Morgan ao resultado — um aumento de US$ 2, para US$ 94, mantendo uma classificação neutra — refletiu essa cautela, já que o banco elevou sua estimativa sem alterar sua posição. Essa combinação faz com que as ações da Duolingo sejam negociadas acima do nível que a maioria dos analistas do mercado espera atualmente que elas atinjam.

Wall Street espera que o crescimento do EBITDA das ações da DUOL atinja seu ponto mais baixo antes de uma recuperação em 2027

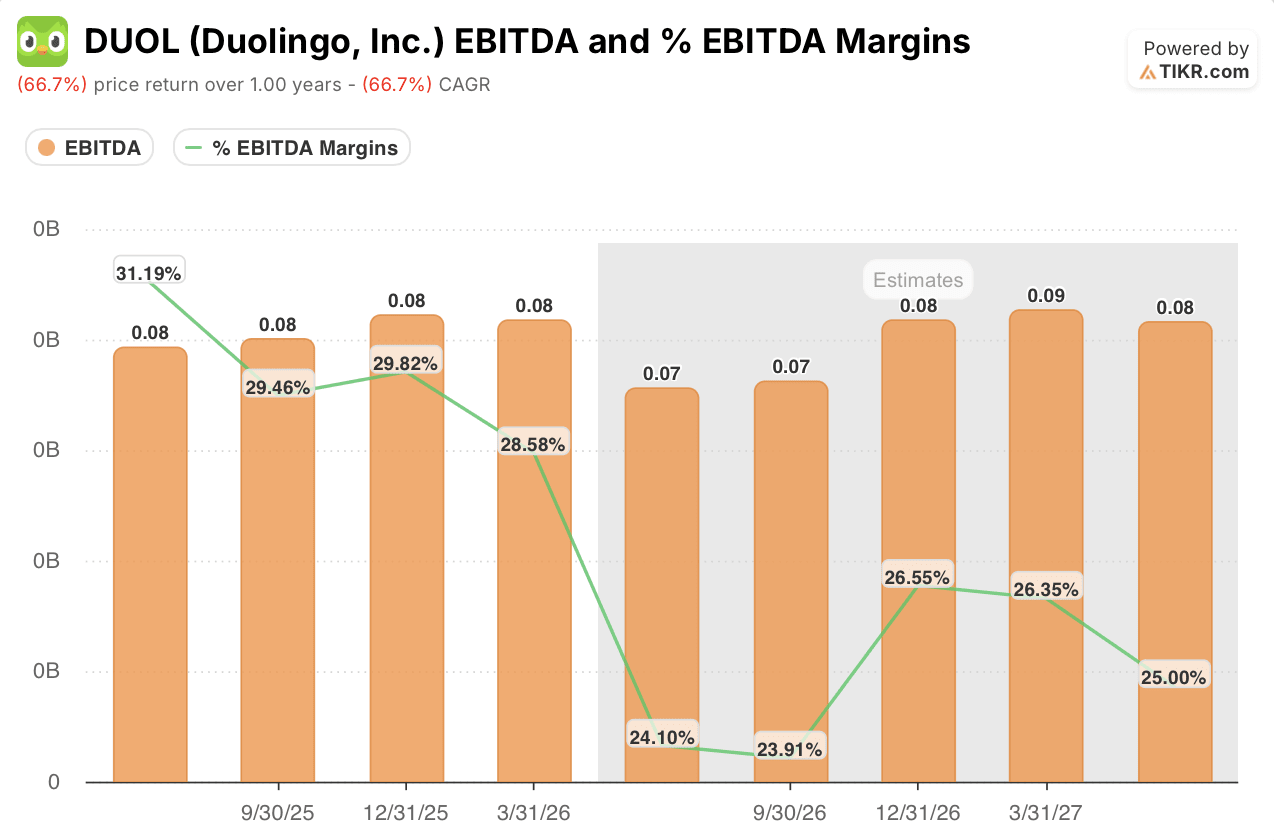

O trimestre mais recente da Duolingo apresentou um crescimento do EBITDA ajustado de 33% em relação ao mesmo período do ano anterior, com margens de 29% da receita. Esse ritmo se inverte nos próximos dois trimestres. O consenso aponta para uma queda de 10% no EBITDA no segundo trimestre e de 9% no terceiro, com as margens se comprimindo para 24%.

O crescimento se estabiliza no quarto trimestre, com o EBITDA caindo apenas 1% e as margens próximas a 27%. Ele volta a ficar positivo no primeiro trimestre de 2027, com alta de 3% e margem de 26%.

O verdadeiro teste ocorre no segundo trimestre de 2027, quando o consenso aponta para uma aceleração do crescimento do EBITDA para 17%, com uma margem de 25% — o sinal mais claro até agora de que o ano de investimentos está valendo a pena.

A TIKR avalia as ações da Duolingo em US$ 197 até 2030

O modelo de cenário médio da TIKR avalia as ações da Duolingo em US$ 197 até dezembro de 2030, o que implica um retorno total de 49% em relação ao preço atual de US$ 132, ou 9% anualizados ao longo de 4,5 anos.

Esse retorno reflete um negócio que a TIKR prevê que se intensifique tanto pelo crescimento contínuo do número de usuários quanto pela melhoria constante da lucratividade, e não por um único item da margem.

A meta é alcançável porque duas dinâmicas já em andamento — a produção recorde de conteúdo de cursos e o número de usuários ativos diários acima de 56 milhões — sustentam o mesmo negócio sustentável que o modelo da TIKR está precificando. A queda no EBITDA que ocorre atualmente é o teste de curto prazo para esse cenário.

Você deve investir na Duolingo, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. A TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Duolingo, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Duolingo, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da DUOL na TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar do TIKR.

- Quanto mais você explorar… mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com o TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!