Principais dados sobre as ações da Amazon

- Preço atual: US$ 245,98

- Preço-alvo (médio): ~US$ 625

- Preço-alvo do mercado: ~US$ 313

- Retorno total potencial: ~155%

- Taxa interna de retorno (TIR) anualizada: ~23%/ano

- Reação aos resultados: +0,77% (29 de abril de 2026)

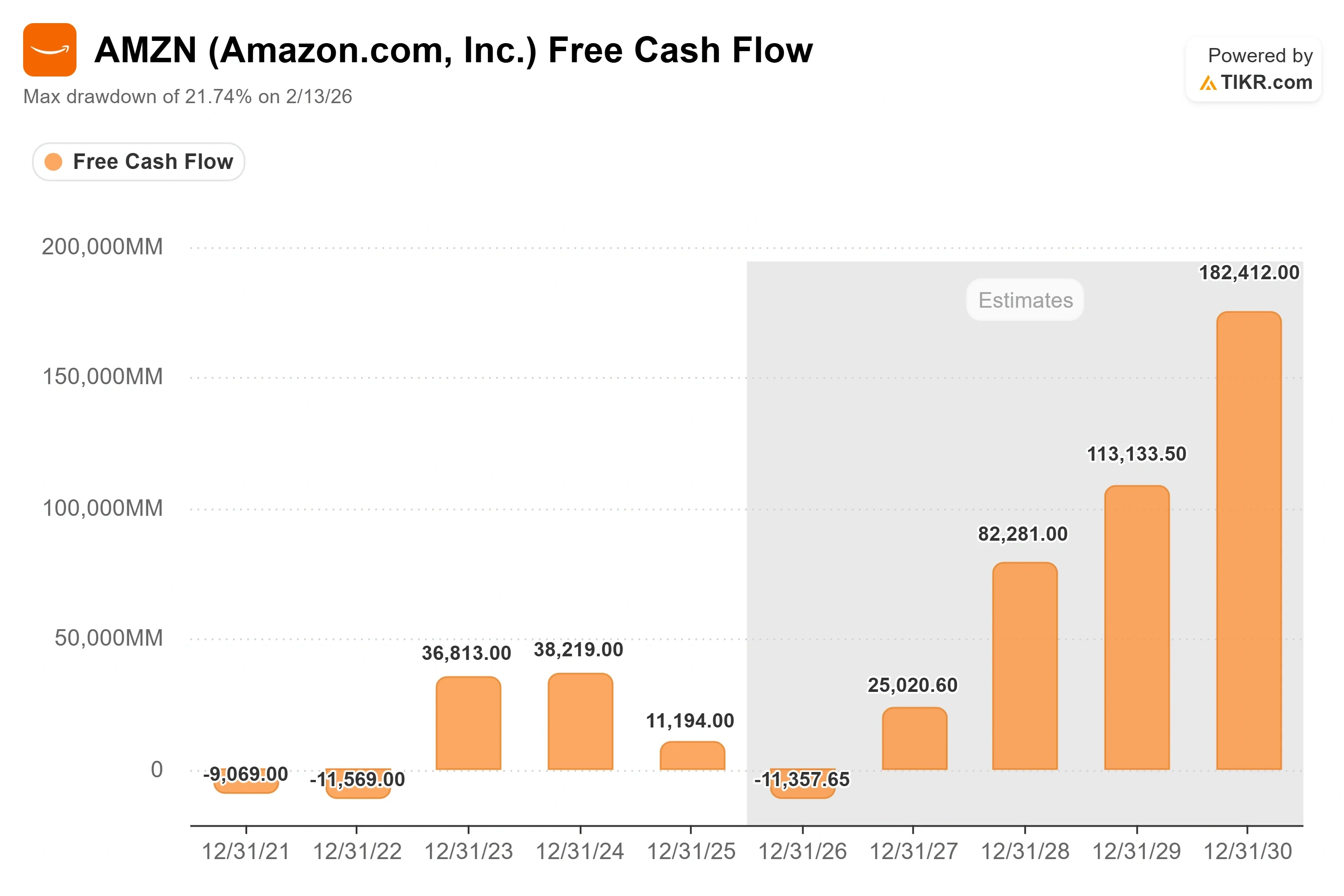

- Queda máxima: 21,74% (13 de fevereiro de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Amazon (AMZN) acabou de fazer algo que raramente precisou fazer: contraiu um grande empréstimo para financiar seu crescimento. Em 7 de julho de 2026, a empresa lançou uma emissão de títulos no valor de pelo menos US$ 25 bilhões para financiar sua expansão na área de inteligência artificial, e a reação do mercado trouxe um tom de cautela que não havia nas transações anteriores deste ano. Os otimistas veem uma empresa aproveitando sua vantagem na maior transformação tecnológica desta geração. Os pessimistas veem a empresa mais abastada em caixa do setor de tecnologia recorrendo à dívida porque seu próprio fluxo de caixa já não consegue cobrir as despesas.

Essa tensão resume toda a situação no momento. O negócio de nuvem da Amazon está em franca expansão, mas seu fluxo de caixa livre deve entrar em território negativo em 2026. A pergunta que o mercado ainda não consegue responder é simples: esses gastos representam uma máquina de monetização que parecerá barata em retrospecto, ou um buraco que não para de se aprofundar?

Por que a venda de títulos é importante

A operação em si foi de grande porte e estruturada em oito tranches, com vencimentos que variam de três a 40 anos, liderada pelo Barclays, Goldman Sachs, JPMorgan e Morgan Stanley. A Amazon destinou os recursos para fins corporativos gerais, o que, segundo um porta-voz, pode abranger gastos de capital futuros ou o pagamento de dívidas existentes, mas o momento da operação deixa poucas dúvidas sobre o motivo. Isso se soma aos cerca de US$ 54 bilhões que a Amazon já levantou em títulos no início deste ano, além de uma captação de US$ 10 bilhões no Canadá em junho. A empresa informou aos subscritores que não planeja emitir mais dívida em 2026.

O detalhe mais revelador foi a demanda. De acordo com a Bloomberg, que divulgou em primeira mão o volume da operação, as ordens atingiram um pico próximo a US$ 62 bilhões antes que os bancos reduzissem o spread, diminuindo o livro de ordens para cerca de US$ 41 bilhões, ou aproximadamente 1,6 vez o valor da operação. Ainda há excesso de demanda, mas a recepção foi mais fria do que na oferta de março, que atraiu tanto interesse que teve um excesso de demanda significativo, chegando a US$ 37 bilhões. Quando até mesmo os títulos da Amazon começam a receber menos entusiasmo, isso sinaliza que os investidores estão começando a avaliar a expansão da IA com mais cautela.

O motivo pelo qual a Amazon precisa do dinheiro não é segredo. A administração projetou cerca de US$ 200 bilhões em despesas de capital para 2026, um aumento acentuado em relação aos US$ 131 bilhões gastos em 2025. A maior parte desse valor é destinada a data centers, chips e infraestrutura em nuvem. E é aqui que a Amazon se diferencia de seus concorrentes. Como argumentou a analista da Needham, Laura Martin, todas as outras grandes empresas de hiperescala estão financiando sua expansão para 2026 principalmente com fluxo de caixa livre, enquanto a Amazon está recorrendo à dívida para cobrir a lacuna.

O que o fluxo de caixa realmente mostra

A pressão é visível no modelo. A Amazon gerou US$ 139,5 bilhões em fluxo de caixa operacional em 2025, mas o fluxo de caixa livre caiu de US$ 38,2 bilhões em 2024 para US$ 11,2 bilhões em 2025, à medida que os gastos de capital dispararam. A TIKR estima que o fluxo de caixa livre se tornará negativo em 2026, quando os gastos atingirem o pico. Esse é o número que os pessimistas não param de destacar, pois uma empresa não pode financiar um programa de investimentos de US$ 200 bilhões a partir de um fluxo de caixa negativo. A dívida é a ponte.

O CEO Andy Jassy apresentou isso deliberadamente como uma questão de timing, e não como uma falha. Na teleconferência sobre os resultados do primeiro trimestre de 2026, ele explicou diretamente a dinâmica:

“A AWS precisa desembolsar dinheiro para terrenos, energia, prédios, chips, servidores e equipamentos de rede antes de podermos monetizar esses ativos, normalmente de 6 a 24 meses antes de começarmos a cobrar dos clientes, dependendo do componente.”

Isso é importante porque reinterpreta o fluxo de caixa livre negativo como o início de um ciclo, e não como uma condição permanente. Jassy acrescentou que esses ativos têm vida útil longa — mais de 30 anos para data centers e de cinco a seis anos para chips — e que os retornos se tornam “cumulativamente bastante atraentes alguns anos após entrarem em operação”. A perspectiva otimista depende inteiramente de se esse cronograma se mantiver.

Veja estimativas históricas e futuras para as ações da Amazon (É grátis!) >>>

O crescimento que justifica os gastos

A razão pela qual os investidores dão à Amazon o benefício da dúvida é a demanda por trás dessa expansão. No primeiro trimestre de 2026, a receita da AWS atingiu US$ 37,6 bilhões, um aumento de 28% em relação ao mesmo período do ano anterior — o crescimento mais rápido em 15 trimestres —, com uma margem operacional do segmento próxima a 38%. Jassy disse aos analistas que a carteira de pedidos da AWS estava em US$ 364 bilhões no final do trimestre, e esse valor não inclui o acordo recentemente anunciado com a Anthropic, no valor de mais de US$ 100 bilhões.

A história dos chips personalizados é o ponto mais marcante. O negócio de chips da Amazon agora cresce na casa dos três dígitos em relação ao mesmo período do ano anterior, e Jassy afirmou que os compromissos de receita do Trainium ultrapassam US$ 225 bilhões. O Trainium é o chip interno da Amazon para treinamento de IA, e sua economia é o ponto-chave: Jassy disse que ele oferece um desempenho de preço cerca de 30% melhor do que GPUs comparáveis e que, em escala, “nos poupará dezenas de bilhões de dólares em CapEx a cada ano e proporcionará uma vantagem de várias centenas de pontos-base na margem operacional em comparação com a dependência de chips de terceiros para inferência”. Se isso se confirmar, os gastos com CapEx serão parcialmente autofinanciados por meio da economia que ele gera.

A empresa como um todo registrou um crescimento de 17% na receita, chegando a US$ 181,5 bilhões no primeiro trimestre, com lucro operacional de US$ 23,9 bilhões e uma margem operacional de 13,1%, a maior da história da Amazon. A receita com publicidade somou US$ 17,2 bilhões, um aumento de 22%. As ações quase não se movimentaram com a divulgação dos resultados, fechando com alta de 0,77%, pois o mercado já havia se recuperado no início do trimestre e passou a se concentrar na questão mais complexa relacionada ao caixa.

Onde se situa a avaliação

A US$ 245,98, a Amazon é negociada a cerca de 12x o EV/EBITDA NTM, uma medida de valor em relação ao lucro operacional esperado. Isso fica abaixo da faixa de aproximadamente 13x a 14x que a ação manteve ao longo de 2025, o que significa que o mercado está pagando menos por cada dólar de potencial de lucro futuro do que pagava há um ano, mesmo com a aceleração do crescimento. A ação está cerca de 12% abaixo de sua máxima histórica de US$ 278,56, registrada em maio de 2026, embora tenha se recuperado de sua mínima de 52 semanas, próxima a US$ 196.

Em 1º de julho, o Goldman Sachs recomendou aos investidores que comprassem ações de várias empresas de hiperescala dos EUA, incluindo a Amazon, antes da divulgação dos resultados, argumentando que suas valorizações haviam caído mesmo com os lucros em constante crescimento. É essa compressão que os otimistas apontam. O risco está no sentido contrário: se a demanda por IA gerar receita mais lentamente do que a administração prevê, os gastos de capital (capex) pesarão sobre o fluxo de caixa livre por mais tempo, e o múltiplo nunca será reavaliado. O contínuo escrutínio regulatório sobre as grandes empresas de tecnologia — que a Morningstar sinaliza como uma preocupação crescente à medida que a Amazon se expande internacionalmente — acrescenta um fator de incerteza que a tese de expansão precisa absorver.

Veja como a Amazon se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 245,98

- Preço-alvo (médio): ~US$ 625

- Retorno total potencial: ~155%

- TIR anualizada: ~23%/ano

O cenário médio se encaixa bem para essa ação, pois fica entre um mercado que já espera alta e premissas que não exigem resultados extraordinários. Isso coloca a AMZN em torno de US$ 625 até o final de 2030, um retorno total implícito próximo a 155% e uma TIR anualizada (o retorno anual do preço atual até o preço-alvo) de cerca de 23%.

Dois fatores impulsionadores de receita sustentam o modelo. O primeiro é a AWS, crescendo a uma taxa anualizada de mais de US$ 150 bilhões, com uma carteira de pedidos de US$ 364 bilhões. O segundo é a publicidade, que ultrapassa US$ 17 bilhões por trimestre com margens que impulsionam toda a empresa. O fator que influencia as margens é misto: como a nuvem e a publicidade, de margens mais altas, crescem mais rapidamente do que o varejo, de margens mais baixas, o modelo pressupõe que a margem de lucro líquido se expanda para cerca de 16%, partindo do nível atual próximo a 9%.

O principal risco é a queda no fluxo de caixa. O lado positivo é que os gastos da Amazon se convertem em capacidade faturável mais rapidamente do que o mercado espera, e os múltiplos se reajustam à medida que o fluxo de caixa livre se recupera. O lado negativo é que a monetização fica para trás, os investimentos em ativos fixos continuam superando a receita, e as ações permanecem presas ao custo de uma expansão que ainda não apresenta retorno.

Conclusão

A próxima evidência concreta surgirá em 30 de julho de 2026, quando a Amazon divulgar os resultados do segundo trimestre. Fique de olho em duas linhas. Primeiro, o crescimento da AWS: manter-se em ou acima dos 28% registrados no primeiro trimestre confirmaria que a demanda ainda está acelerando em direção à expansão, enquanto uma queda para menos de 25% daria aos pessimistas sua oportunidade. Segundo, a trajetória do fluxo de caixa livre. A administração não estabeleceu um limite mínimo; portanto, o primeiro sinal de que o fluxo de caixa livre acumulado parou de encolher é a prova mais clara de que os gastos estão se transformando em retornos. Até que um desses dois fatores se resolva a favor da Amazon, os US$ 25 bilhões em nova dívida representam uma aposta no cronograma de monetização de Jassy contra a paciência do mercado. É em 30 de julho que essa aposta começa a ser decidida.

Você deve investir na Amazon?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Amazon e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Amazon junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Amazon no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!