Principais conclusões:

- Bill Ackman disse à Forbes que a Pershing Square agora detém participações na Alphabet, na Amazon e na Meta, após anos afirmando que essas empresas eram caras demais para serem compradas.

- Os temores em relação aos gastos com IA pressionaram as valorizações das três ações, mesmo com o crescimento do setor de nuvem e os lucros continuando a subir.

- Ackman afirma que a verdadeira oportunidade não está em escolher o modelo vencedor de IA, mas em deter as empresas de nuvem que alimentam todos eles.

Já disponível: Descubra qual o potencial de valorização de suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é gratuito)>>>

O fundador da Pershing Square Capital Management, Bill Ackman, construiu sua reputação com apostas concentradas, geralmente de oito a 12 ações mantidas por anos a fio. As grandes empresas de tecnologia raramente faziam parte dessa seleção.

Ackman há muito argumenta que a Alphabet (GOOGL), a Amazon (AMZN) e a Meta Platforms (META) eram simplesmente caras demais para o que ele estava disposto a pagar, por melhores que fossem os negócios.

Isso mudou. Em uma entrevista recente à Forbes para a série “Iconoclast”, Ackman confirmou que a Pershing Square agora detém participações nas três empresas.

Seu raciocínio foi direto. As ações, disse ele, “nunca foram baratas o suficiente” até este ano.

Wall Street passou meses preocupada com quanto a Alphabet, a Amazon e a Meta estão gastando em infraestrutura de IA, e essa preocupação pesou nas avaliações dessas empresas, mesmo com os lucros continuando a crescer. Ackman está, essencialmente, apostando que o próprio medo criou a oportunidade pela qual ele vinha esperando.

Veja o que os analistas pensam sobre as ações da AMZN neste momento (grátis com o TIKR) >>>

Por que o medo dos gastos com IA barateou essas ações

Os números por trás desses gastos são enormes.

- A Meta informou aos investidores, em sua teleconferência do primeiro trimestre, que agora espera gastos de capital entre US$ 125 bilhões e US$ 145 bilhões em 2026, acima da faixa prevista anteriormente, principalmente porque os custos de chips e memórias dispararam.

- A Amazon registrou US$ 43,2 bilhões em gastos de capital em um único trimestre, a maior parte deles ligada à AWS e à IA generativa.

- A Alphabet vem respondendo a perguntas semelhantes sobre quanto custará operar em grande escala ferramentas de busca com IA, como o Gemini.

Nenhum desses gastos é opcional. Todas as empresas de hiperescala estão correndo para construir capacidade computacional suficiente para atender à demanda por IA, e os investidores têm penalizado as ações daquelas que mais gastam sem apresentar retorno imediato.

Essa é exatamente a dinâmica que Ackman parece estar aproveitando.

O múltiplo de lucros futuros da Meta caiu bem abaixo do nível em que foi negociado durante grande parte de 2025.

O múltiplo da Alphabet caiu drasticamente no ano passado devido a temores de que os chatbots de IA pudessem prejudicar as buscas, embora tenha se recuperado desde então.

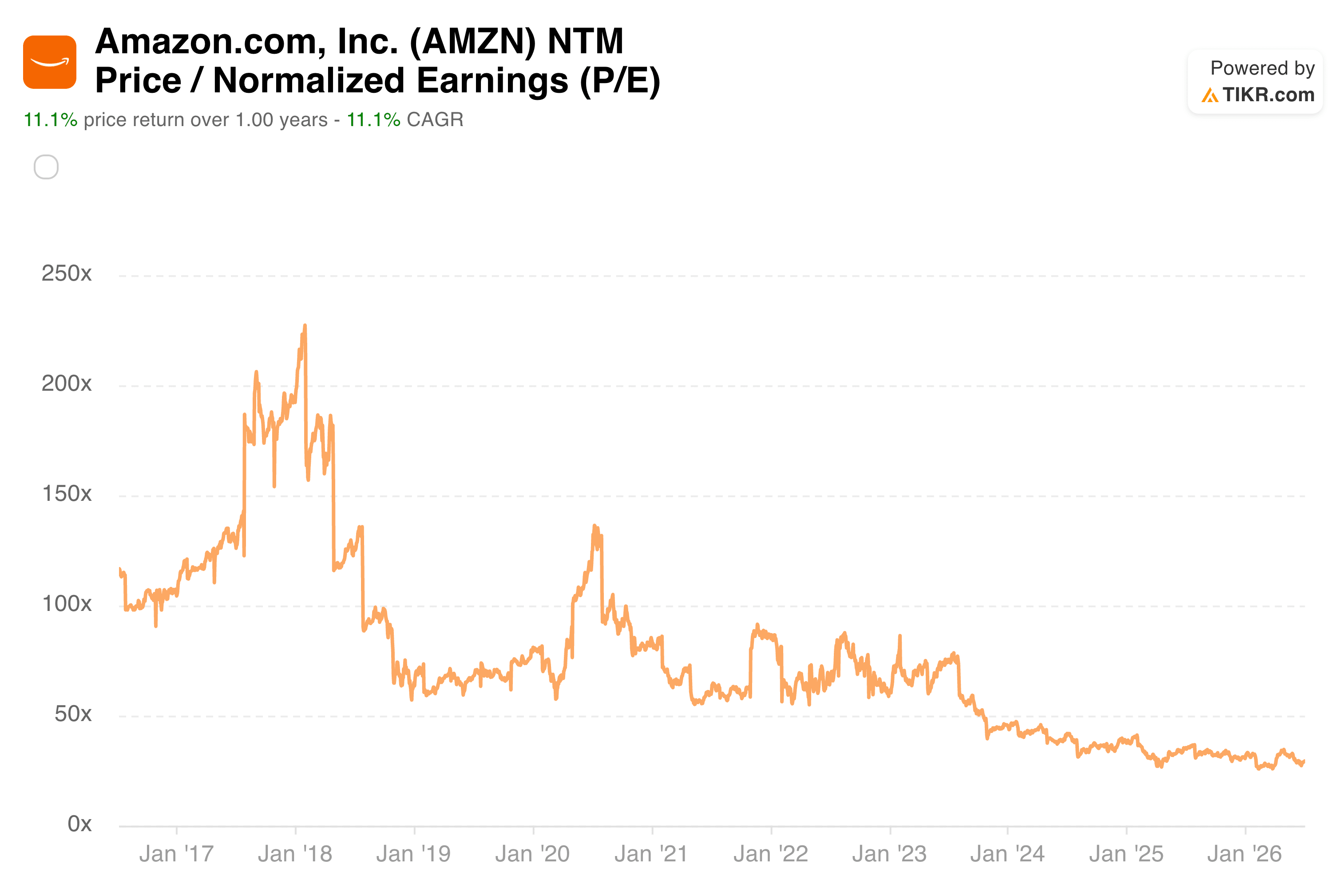

O múltiplo da Amazon permaneceu comprimido por anos, à medida que os investidores se concentram nas margens da AWS em vez de no crescimento de sua nuvem.

O estilo de investimento de Ackman nunca consistiu em comprar as ações mais baratas no papel. Trata-se de adquirir empresas dominantes quando o mercado está temporariamente assustado por algo que a administração pode, eventualmente, resolver.

Como ele disse à Forbes: “A estratégia central da Pershing Square sempre foi comprar participações minoritárias em empresas bastante grandes e ajudar a torná-las mais bem-sucedidas.”

Ackman diz que o verdadeiro prêmio é a nuvem, não o chatbot

O que mais se destacou na entrevista foi o quão pouco Ackman se importava em escolher o vencedor em IA. Ele disse à Forbes que ainda não está claro qual empresa acabará tendo o melhor modelo, ou se haverá, de fato, um único vencedor.

A OpenAI liderou no início, depois o Google alcançou-a e, agora, a Anthropic parece ser a favorita, na opinião dele. Mas ele não parou por aí.

Seu argumento real era mais simples. Toda empresa que busca a IA precisa de enormes quantidades de poder de computação, e essa necessidade não vai desaparecer, independentemente de qual modelo vença.

“Uma coisa está clara: todas essas empresas exigem enormes quantidades de computação”, disse Ackman, referindo-se à nuvem como “o lugar mais escalável e seguro para se ter acesso a esse tipo de computação”.

Essa perspectiva coloca a Amazon e a Alphabet sob uma luz diferente.

O negócio de nuvem da Amazon registrou um crescimento de 28% no primeiro trimestre, seu ritmo mais acelerado em 15 trimestres, e o CEO Andy Jassy informou aos investidores que a AWS agora possui uma carteira de pedidos de US$ 364 bilhões, sem contar um novo contrato com a Anthropic no valor de mais de US$ 100 bilhões.

A divisão de nuvem da Alphabet tem observado impulsos semelhantes na demanda, ligados às cargas de trabalho de IA.

A Meta se encaixa nessa tese de maneira um pouco diferente. Ela não opera um negócio de nuvem pública da mesma forma que a Amazon e a Alphabet. Mas a Bloomberg informou em julho que a Meta está criando uma unidade para vender seu excesso de capacidade computacional de IA a outras empresas, uma iniciativa que a aproximaria do mesmo cenário de computação descrito por Ackman.

Calcule instantaneamente o valor justo de uma empresa (grátis com o TIKR) >>>

O que isso significa para os investidores que estão avaliando essas ações agora

Para quem acompanha essas empresas, os comentários de Ackman não constituem uma tese de negociação única. Cada ação tem sua própria avaliação e seu próprio risco.

A Alphabet é negociada a cerca de 25 vezes os lucros futuros, um prêmio que reflete a confiança em seu negócio de buscas e no crescimento da nuvem.

A Amazon é negociada a um nível ligeiramente superior, perto de 28 vezes os lucros futuros, com os investidores acompanhando de perto as margens e os gastos de capital (capex) da AWS.

A Meta é a mais barata das três, com cerca de 18 vezes os lucros futuros, o que ajuda a explicar por que ela ainda se encaixa em uma carteira orientada para o valor, apesar das críticas aos seus gastos com IA.

Essa diferença entre a Meta e suas concorrentes também reflete uma dúvida persistente. Os investidores têm recompensado a Amazon e a Alphabet por seus negócios de nuvem que monetizam diretamente a demanda por IA.

A Meta ainda precisa provar que seus investimentos em IA darão retorno de forma igualmente visível. O sucesso da aposta de Ackman pode depender de qual das três empresas comprovar esse ponto primeiro.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

Qual é o potencial de alta das ações da Meta a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Bastam três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/L de saída

Se você não souber o que inserir, o TIKR preenche automaticamente cada campo com as estimativas consensuais dos analistas, oferecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial da ação e os retornos totais nos cenários de alta, básico e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o verdadeiro valor de uma ação em menos de 60 segundos (grátis com o TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!