アマゾン株の主要統計

- 過去1週間のパフォーマンス:-2

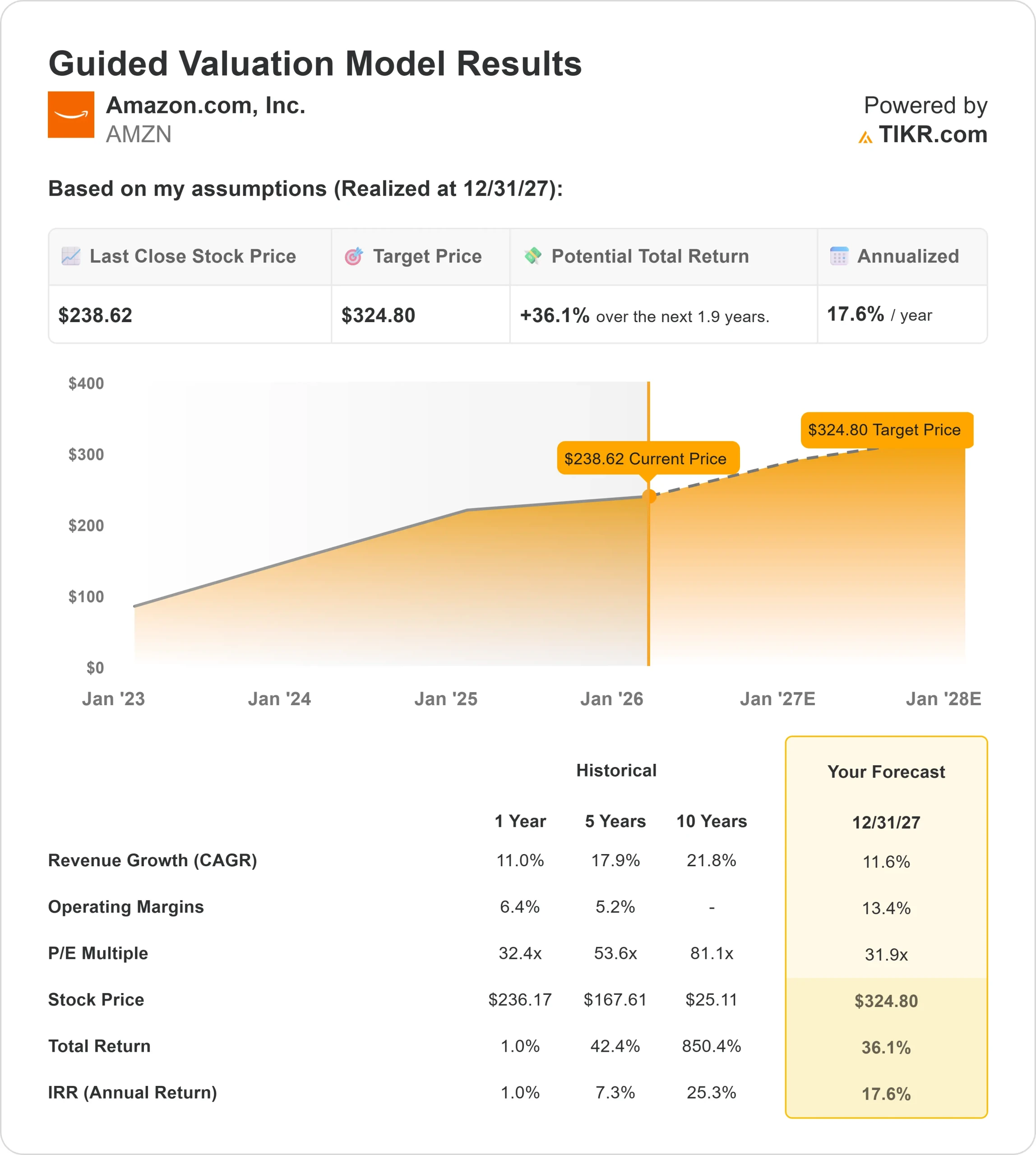

- 52週レンジ:$161 to $259

- バリュエーションモデルの目標株価:$325

- インプライド・アップサイド:1.9年間で36.1

TIKRの新しいバリュエーション・モデル(無料)を使って、5年分のアナリスト予測でアマゾンのようなお気に入りの銘柄を評価してみましょう。

何が起きたのか?

アマゾン アマゾンの株価は、2月5日に予定されている同社の第4四半期決算報告を前に投資家がエクスポージャーを減らしたため、先週約2%下落し、1株あたり239ドル近辺で終わった。

株価は週初にボラティリティを高めて取引され、その後下落に転じた。

この反落は、ファンダメンタルズの変化というよりも、主に決算前のポジショニングによるものだった。アマゾンは、AWSの成長、広告の勢い、利益率の拡大に対する期待がすでに高まっており、直近のレンジの上限付近で週を迎えた。

主要な収益カタリストが近づいていたため、一部の投資家はリスクを増やすよりも利益を確定することを選択した。

今週はアナリストの動きがセンチメントを安定させた。UBSは、AWSの収益性改善前提を挙げ、「買い」レーティングを再表明し、目標株価を311ドルに引き上げた。

シチズンズ・ファイナンシャ ルは、広告の伸びとマージン・レバレッジを指摘して目標株価を315ドルに引き上げ、ジェフリーズは目標株価300ドルの「買い」を維持した。

アナリストのコンセンサスは依然として296ドル近辺に集中しており、目先のボラティリティにもかかわらず、アマゾンの長期的な収益力に対する自信を強めている。

ニュースの流れは、アマゾンの長期的な投資優先事項にも焦点を当てた。同社は、農業廃棄物から作られたリサイクル可能なパッケージを開発するためのIIT Roorkeeとの提携と並んで、AIインフラ、持続可能性イニシアティブ、中小企業支援にまたがる、2030年までにインドに350億ドルを投資する計画を発表した。

これとは別に、AWSのマット・ガーマンCEOは、軌道上のデータセンターに関する憶測を軽視し、現在の打ち上げコストを考えると、このコンセプトは経済的ではないとして、近い将来のAIの成長は、投機的な代替案ではなく、地上のデータセンターの拡張に焦点を当てたままであることを強調した。

アナリストによるアマゾンの成長予測と目標株価を見る(無料) >>> (英語のみ

アマゾンは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR):11

- 営業利益率13%

- 出口PER倍率:32倍

アマゾンの収益成長率は、パンデミック後の高水準から減速し、2桁台前半で安定している。アナリストの予測では、AWS、広告、サードパーティ・マーケットプレイス・サービスが牽引して拡大が続くが、現在の水準から大幅に再加速することはないとしている。

これは、将来的なリターンは、トップラインの急成長よりもマージンの拡大とビジネスミックスの改善によるところが大きいという見方を裏付けている。

これらのインプットに基づき、モデルは目標株価を325ドルと推定しており、これは今後1.9年間で合計36.1%の上昇を意味し、株価が現在の価格で割安であることを示している。

今後1年間の業績は、アマゾンの高収益事業、特にAWSの最適化、AI主導のクラウドワークロード、営業レバレッジを支える継続的な広告収益化の実行にかかっている。また、フルフィルメントの効率性とコスト規律も引き続き重要で、アマゾンの規模では利益率の増加は非常に大きなインパクトとなる。

現在の水準では、アマゾンは過小評価されており、今後の業績は、積極的な収益拡大よりもむしろ、収益の質とマージンの耐久性によって牽引されると思われる。

企業のフェアバリューを瞬時に見積もる(TIKRで無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。