主な要点

- 移植物流のブーム:2025年第3四半期に35%の成長、航空機材の拡大とNOPサービスが牽引。

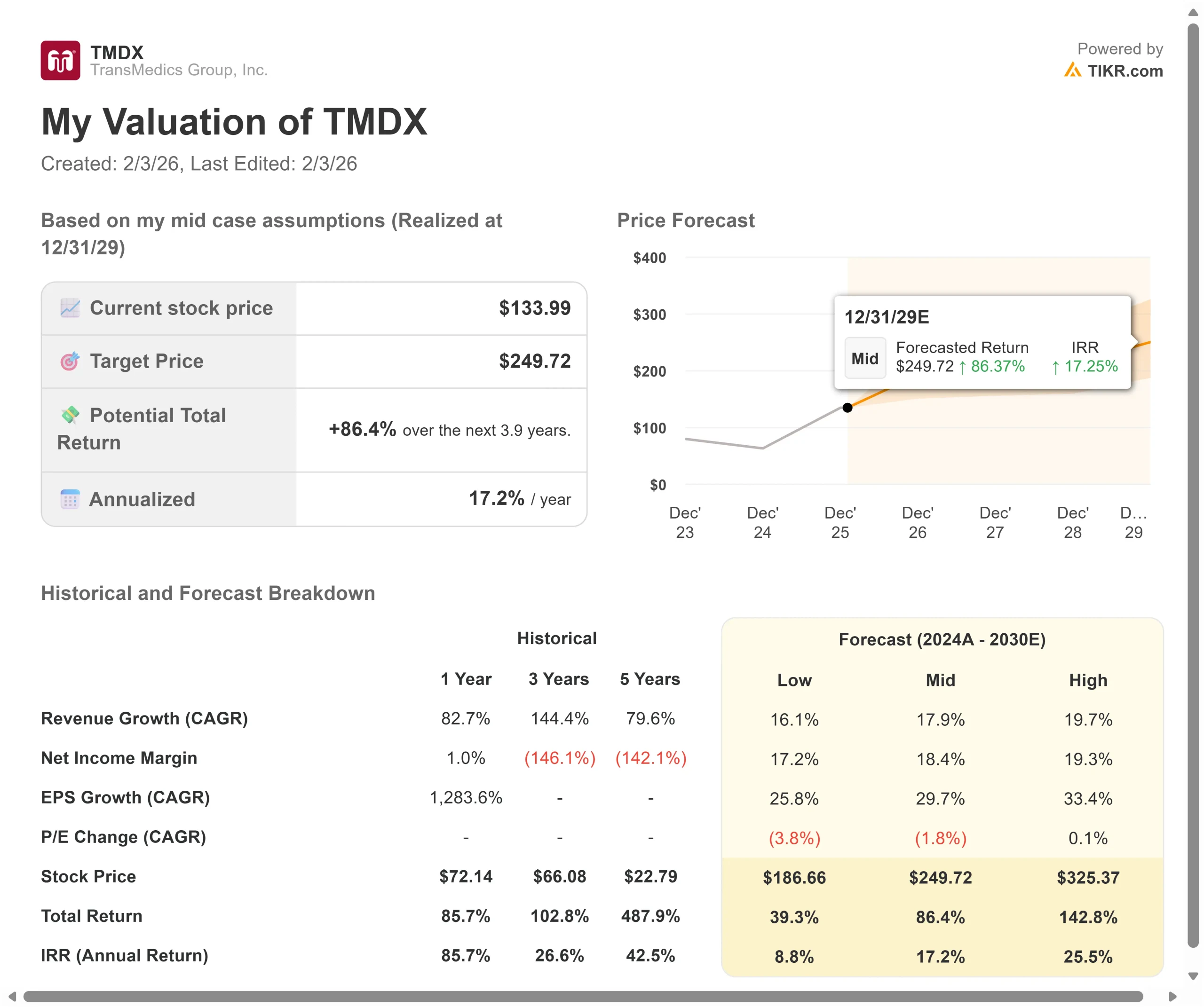

- 価格予測:現在の執行に基づくと、TMDX株は2027年12月までに181ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の134ドルから35%のトータルリターンを意味する。

- 年間リターン:投資家は、今後1.9年間で約17%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

トランスメディックス・グループ(TMDX)は、第3四半期の売上高を1億4400万ドルと報告し、移植物流ネットワークを22機に拡大した。同社は移植市場に典型的な季節的逆風が吹いているにもかかわらず、第3四半期の売上高は前年同期比32%増の1億4400万ドルに達した。

ワリード・ハッサネインCEOは、同社のNOP(National OPO Program)モデルを国際的に拡大するという野心的な戦略を実行している。

- 同社は、航空輸送を必要とするNOPミッションの航空カバー率を、2024年第3四半期の61%から78%に維持した。

- トランスメディックスは、2026年前半にイタリアで初の国際的なNOPプログラムを開始する予定であり、これは重要な成長の起爆剤となる。

- 第3四半期の営業利益は2,330万ドルで、総売上高の16%以上を占め、2024年第3四半期のわずか4%から上昇した。

- トランスメディックスは、6600万ドルの営業キャッシュフローを生み出し、4億6600万ドルの現金で第3四半期を終えた。

好調な勢いにもかかわらず、トランスメディクスの株価は134ドルで取引されており、移植物流市場における同社の地位を認識している投資家にとっては上昇余地がある。

アナリストによるTMDX株の成長予測と予想を見る(無料) >>> (英語のみ

TMDX株のモデルによる分析

トランスメディックスは、OCS技術、臨床サービス、専用物流インフラを組み合わせ、統合移植ソリューションの圧倒的なプロバイダーへと変貌を遂げたと分析している。

同社は、成功したNOPモデルを国際的に再現する計画で、米国市場を超えて拡大している。

- イタリア・プログラムでは、北イタリアと南イタリアに最大4つのハブを設立し、欧州の航空・地上輸送ロジスティクス・ネットワークを構築する予定である。

- 経営陣は、拡大する欧州の需要に対応するため、移植専用ロジスティクス・サービスを提供することで、大きな収益機会を生み出すと見ている。

- トランスメディックスは現在、3つの臓器セグメントすべてにおいて移植センターにサービスを提供している。

- 2025年後半から始まる同社の次世代心臓と肺の臨床試験がさらなる採用のきっかけを生み出す一方で、この幅広いエクスポージャーは回復力をもたらす。

年間売上高成長率24.5%、営業利益率19.1%という予測を用い、株価は1.9年以内に181ドルまで上昇すると予測する。これは株価収益倍率51.2倍を前提としている。

この倍率は、トランスメディックスの過去1年間の平均PER55.4倍からの圧縮を意味する。この低い倍率は、国際的な拡大による実行リスクと、米国の移植件数の伸びの潜在的な減速を認めている。

真の価値は、国内市場シェアの拡大を維持し、国際事業の立ち上げを成功させ、次世代臨床プログラムを推進することにある。

当社の評価前提

企業のフェアバリューを即座に評価(TIKRは無料)>>こちら

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、TMDX株で使用したものである:

1.収益成長率:24.5

トランスメディックスの成長の中心は3つのドライバーだ。

第一に、米国市場への浸透が続いており、第3四半期には肝臓の収益が前年同期比41%増となった。同社は、DBDおよびDCD肝の採用において、すでにかなりの市場シェアを確保しているにもかかわらず、まだ大きな余地を残していると見ている。

第二に、ENHANCE HeartとDENOVO Lungの臨床試験は2025年第4四半期に患者登録を開始し、2026年初めに完全なIDE承認が得られる予定である。これらの収益を生み出す臨床試験は、2026年を通じて心臓と肺のデバイスの採用を加速させるはずである。

第三に、2026年前半のイタリアを皮切りに国際的な事業拡大が新たな成長ベクトルを加える。経営陣は、同社が米国のモデルを再現することにより、欧州の物流機会だけでも大きな収益を生み出すと期待している。

2.営業利益率 19.1%

トランスメディックスは成長に投資しながら収益性を高めている。第3四半期の営業利益率は16%で、前年の4%から上昇した。この業績は、売上高が32%増加したことによる強力な実行力を反映している。

経営陣は、2028年までに営業利益率が30%に達するか、それに近づくと予想している。同社は国際的なインフラ、OCS腎臓の開発を含む研究開発プログラム、新しいグローバル本社施設に投資するため、当面の利益率は変動すると予想される。

3.出口PER倍率:51.2倍

現在、トランスメディックスのPERは51.9倍である。予想期間中、PERは51.2倍まで小幅に縮小すると想定している。

国際展開の複雑さと臨床試験実施リスクが不確実性を生む。同社は、米国での成長の勢いを維持し、複数の製品開発プログラムを進めながら、イタリアでの事業立ち上げを成功させなければならない。

トランスメディックスが国際的なスケーラビリティと臨床試験の成功を実証するにつれて、同社は、そのリーダーシップポジションと、その統合されたプラットフォームを複製するための大きな障壁を反映して、プレミアム倍率を維持する必要があります。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたら?

医療技術企業は、市場導入サイクルと規制のハードルに直面しています。2027年12月までのさまざまなシナリオの下で、トランスメディックスの株価がどのように推移するかを見てみましょう:

- ローケース:収益の伸びが16.1%に鈍化し、純利益率が17.2%に縮小しても、投資家は39.3%のトータル・リターン(年率8.8%)を得る。

- ミッドケース:成長率17.9%、利益率18.4%の場合、トータルリターンは86.4%(年率17.2%)を見込む。

- ハイケース:国際的な事業拡大が加速し、トランスメディックスが19.7%の成長と同時に19.3%のマージンを維持した場合、トータルリターンは142.8%(年率25.5%)に達する可能性がある。

アナリストがTMDXの株価を今どう見ているか (TIKRで無料) >>> を見る

このレンジは、イタリアでの実行、臨床結果、国際的に拡大しながら利幅を維持する能力を反映している。

低いケースでも堅実なリターンが得られることから、現在の水準ではダウンサイドが限定的であることが示唆される。

トランスメディックスの株価は、ここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分もかからずに潜在的な株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!