Principales conclusiones:

- Intuit ofrece una modesta rentabilidad por dividendo del 0,7%, pero se prevé que los dividendos y los beneficios crezcan a tasas anuales de dos dígitos hasta 2028.

- Intuit ha obtenido un rendimiento medio anual del 34% sobre el capital, lo que la convierte en una empresa capitalista.

- Los analistas creen que el valor está bastante valorado, pero aún así podría ser un buen valor para comprar y mantener para los inversores en crecimiento de dividendos.

- Obtenga gratuitamente datos financieros precisos sobre más de 100.000 valores de todo el mundo en TIKR >>>

Intuit es ampliamente conocida por su crecimiento en fintech, pero también ha evolucionado hasta convertirse en una acción fiable de crecimiento de dividendos durante la última década.

Con marcas sólidas como TurboTax, QuickBooks, Credit Karma y Mailchimp, además de un crecimiento constante de los beneficios y el flujo de caja, Intuit se está posicionando como un sólido inversor a largo plazo que podría ser una buena acción de crecimiento de dividendos para comprar y mantener durante la próxima década.

¿Por qué las acciones de Intuit sólo han subido un ~5% en el último año?

El precio de las acciones de Intuit se ha mantenido bastante plano durante el último año. Esto es lo que más está afectando a las acciones de Intuit hoy:

- Presiones competitivas de las alternativas gratuitas de declaración de impuestos: La creciente competencia de las opciones gratuitas de declaración de impuestos, como el programa Direct File del IRS, ha suscitado dudas sobre la futura cuota de mercado de TurboTax.

- Perspectivas conservadoras: Las prudentes previsiones de Intuit sobre el crecimiento de los ingresos y los beneficios en 2025 han llevado a los inversores a moderar sus expectativas, incluso tras los sólidos resultados recientes.

- Preocupación por la valoración en medio de las expectativas del mercado: Con un PER futuro de unas 32 veces hoy, el valor ya tiene un precio bastante razonable, lo que lo hace vulnerable a retrocesos si los resultados no superan claramente las expectativas.

Aun así, los analistas esperan que Intuit sea una empresa que compense a largo plazo, ya que se prevé que tanto los beneficios como los dividendos sigan creciendo a doble dígito en los próximos años.

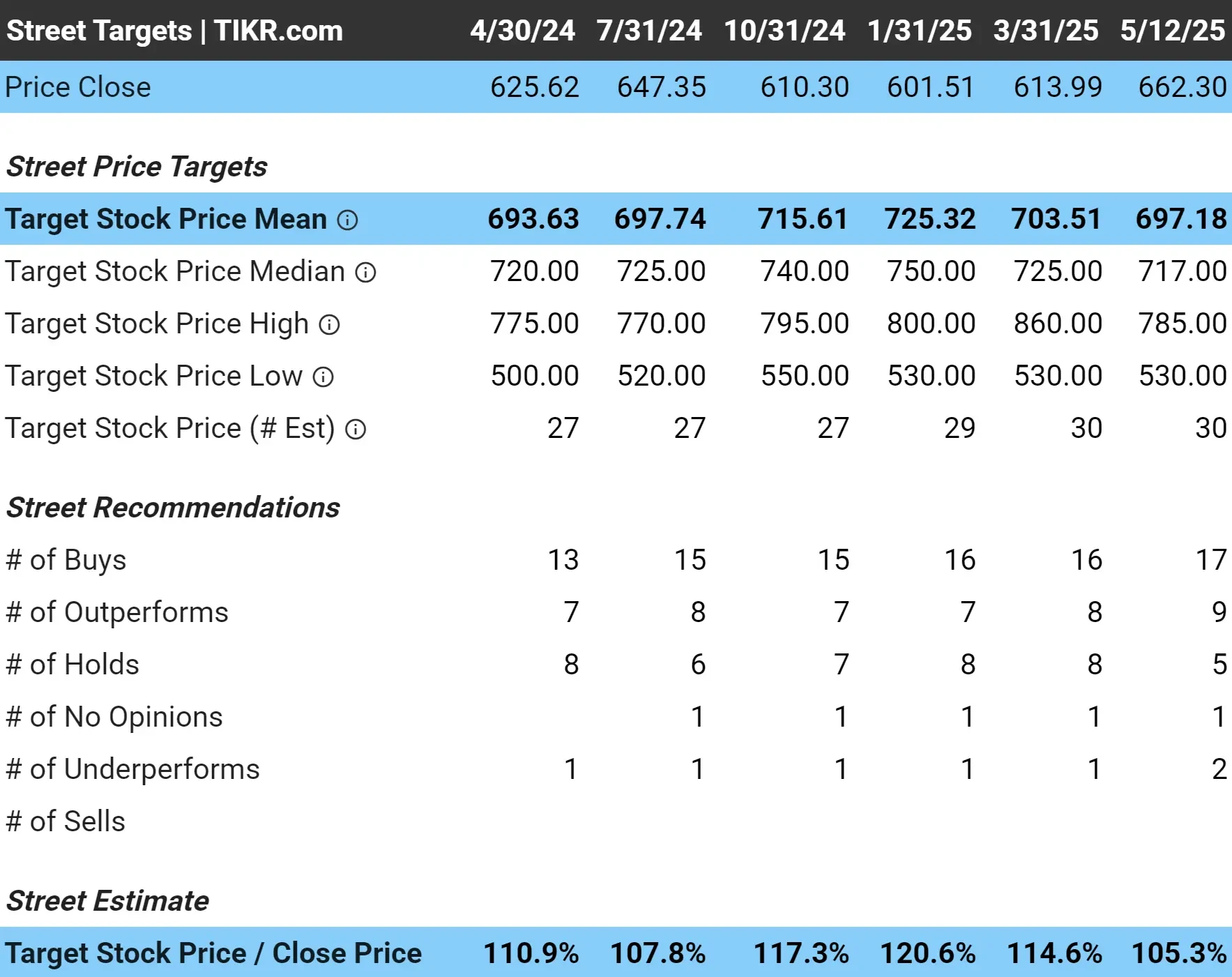

Los analistas creen que el valor tiene hoy un 5% de revalorización

Los analistas de Wall Street tienen actualmente un objetivo de precio medio de 697 $/acción para Intuit, lo que implica que la acción tiene un recorrido al alza de alrededor del 5% desde que cotiza hoy en torno a 662 $/acción.

Aunque esto pueda parecer un bajo potencial de revalorización, hay que tener en cuenta que Intuit es una empresa tecnológica altamente rentable y generadora de efectivo, con un crecimiento constante de los dividendos y los beneficios. La empresa ha obtenido una rentabilidad media del 34% sobre el capital en los últimos 10 años, por lo que es probable que Intuit siga siendo un generador de capital a largo plazo.

Vea por qué Intuit podría estar infravalorada hoy con TIKR (Es gratis) >>>

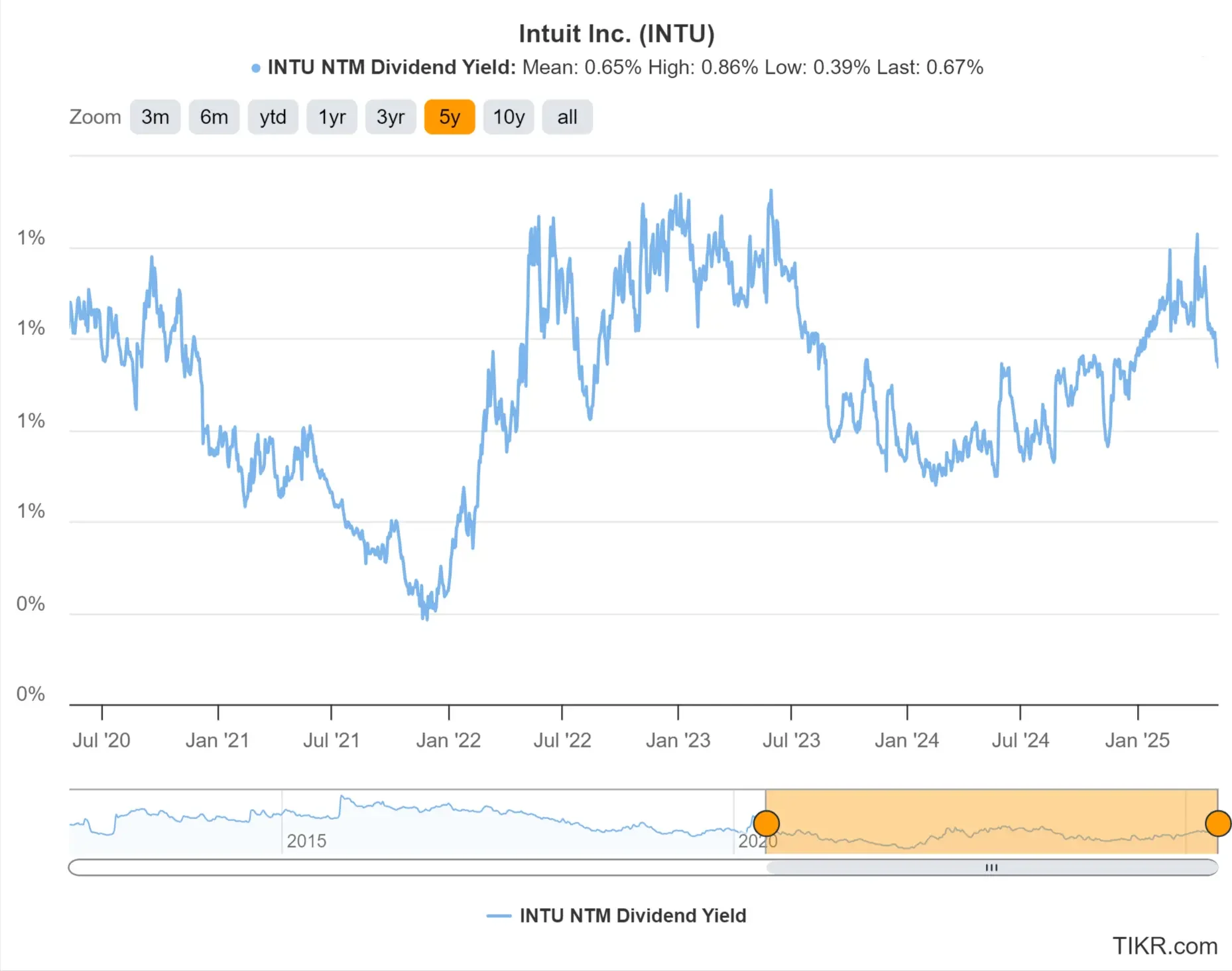

1: Rentabilidad por dividendo

Intuit ofrece actualmente una rentabilidad por dividendo a plazo del 0,7%, justo por encima de su media a 5 años de alrededor del 0,65%.

Aunque a primera vista no parezca impresionante, se trata de la rentabilidad por dividendo más alta que Intuit ha ofrecido en los últimos cinco años, lo que sugiere que la acción podría tener un precio atractivo en la actualidad.

Intuit ha aumentado sistemáticamente sus dividendos cada año durante más de una década. Aunque sigue siendo una empresa de software que da prioridad al crecimiento, su crecimiento fiable de los dividendos, respaldado por un fuerte flujo de caja y beneficios, es una ventaja clave para los inversores a largo plazo.

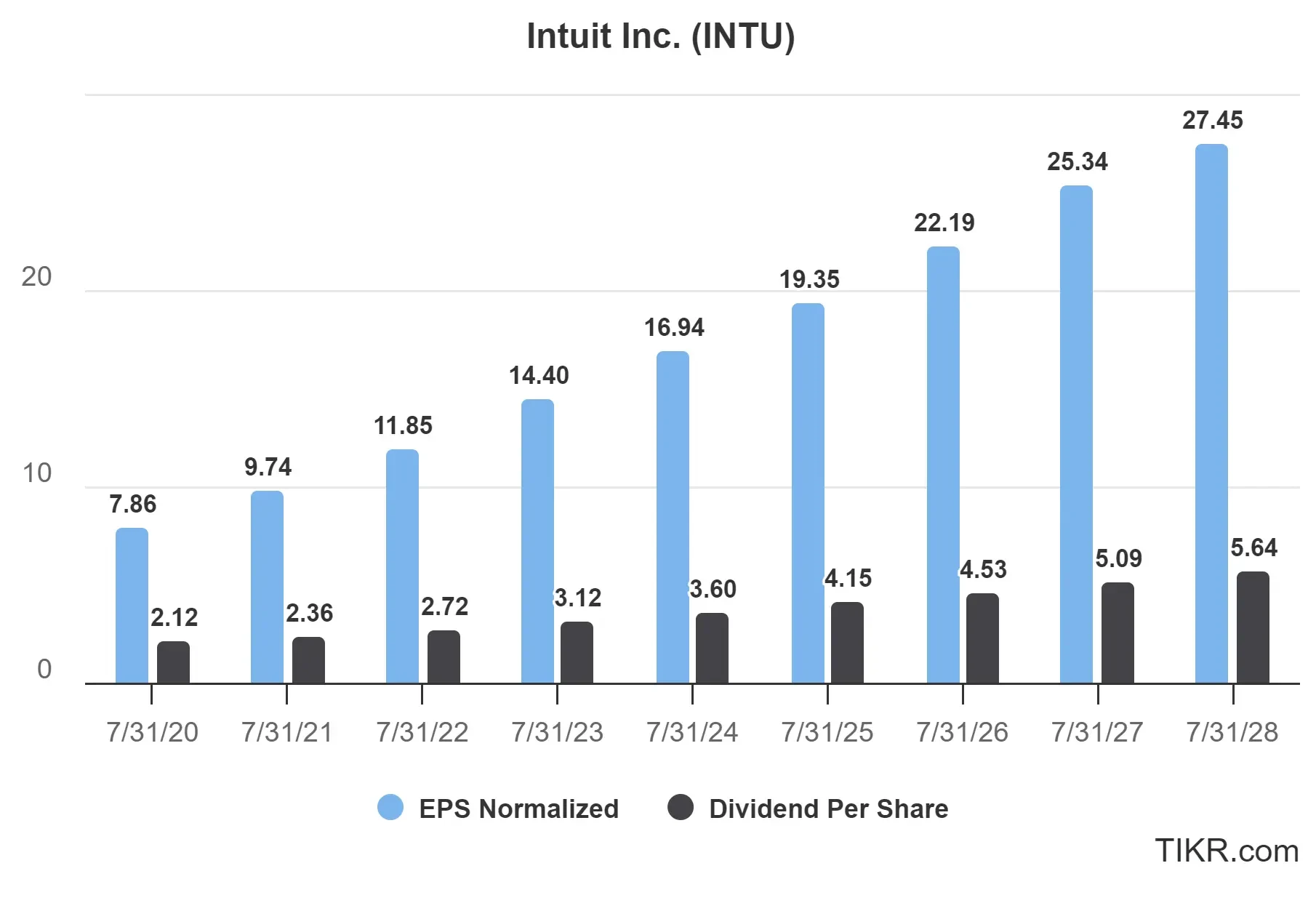

2: Seguridad de los dividendos

Para el año fiscal 2025 de Intuit, que finaliza en julio de 2025, se prevé que la empresa tenga un ratio de reparto de dividendos de sólo el 21,4%, basado en un BPA normalizado esperado para todo el año de 19,35 dólares con 4,14 dólares en dividendos por acción.

Un ratio de reparto del 21% está muy por debajo de la marca del 70% que suele considerarse saludable, lo que significa que Intuit tiene mucho margen para seguir invirtiendo en I+D, realizar adquisiciones y seguir aumentando su dividendo con el tiempo.

Los analistas esperan que el BPA y los dividendos sigan aumentando a un ritmo de dos dígitos hasta 2028. Con un fuerte flujo de caja libre y un crecimiento constante de los beneficios, el dividendo de Intuit parece bien cubierto y seguro.

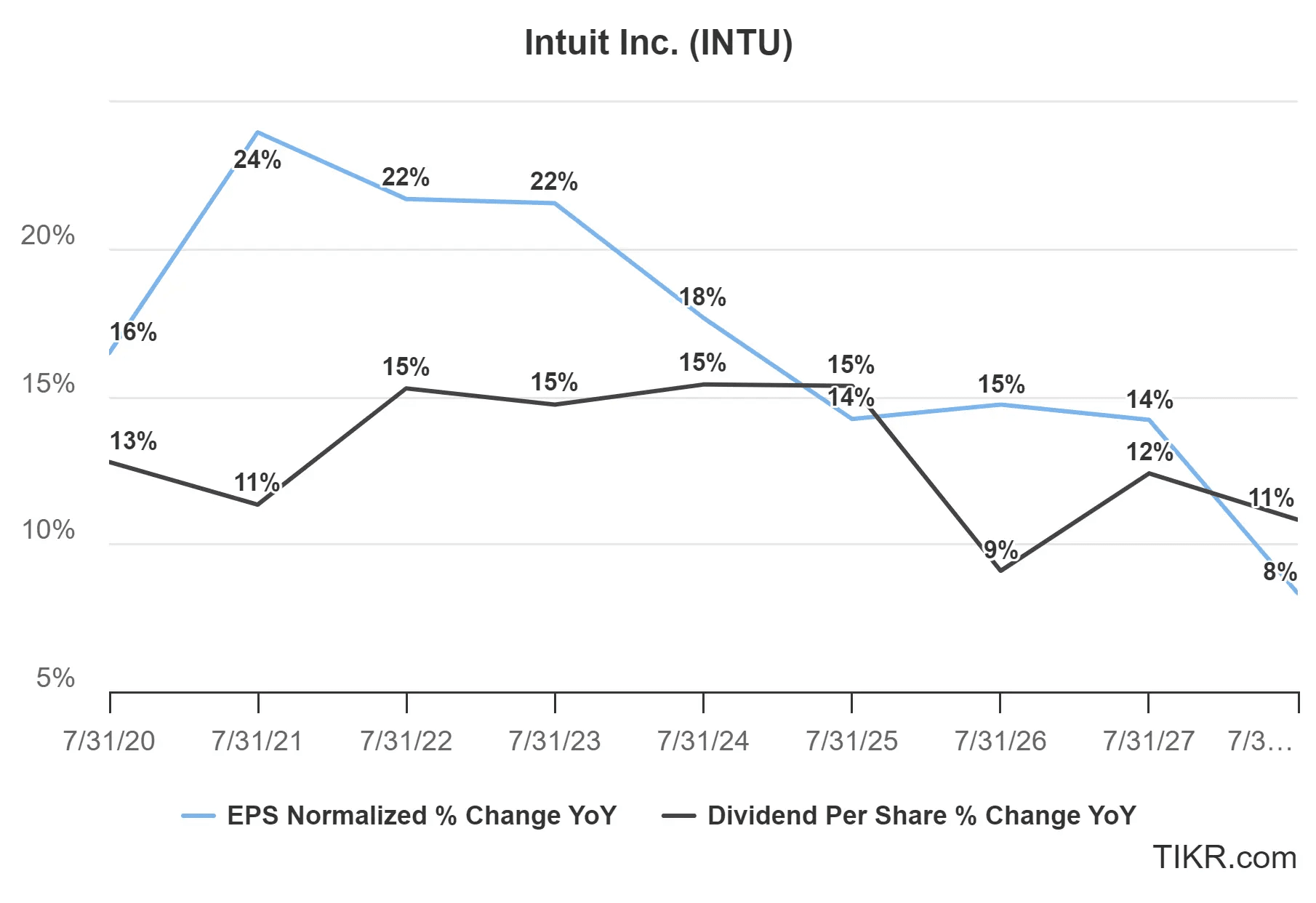

3: Potencial de crecimiento de los dividendos

En los últimos cinco años, Intuit ha aumentado sistemáticamente sus dividendos un poco más despacio que el crecimiento anual de los beneficios.

En los próximos tres años, se prevé que el BPA crezca a una tasa anual compuesta del 12%, mientras que los dividendos por acción crecerán algo menos, a una tasa anual compuesta del 11%.

Es un ritmo fuerte para una acción de crecimiento de dividendos, lo que deja mucho margen para que el dividendo crezca significativamente en las próximas décadas.

TIKR Comida para llevar

Intuit no es una acción de alto rendimiento, pero con marcas fuertes, un historial de adquisiciones inteligentes y una baja relación de pago, Intuit tiene espacio para seguir recompensando a los accionistas en los próximos años.

Aunque los analistas creen que el valor está casi totalmente valorado en la actualidad, podría ser un excelente valor de crecimiento de dividendos para comprar y mantener.

El Terminal TIKR ofrece datos financieros líderes en el sector sobre más de 100.000 valores y se creó para los inversores que conciben la compra de valores como la adquisición de una parte de una empresa.

Pruebe TIKR hoy mismo de forma gratuita.

¿Busca nuevas oportunidades?

- Vea qué acciones compran los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!