Las compuestas son empresas que aumentan sus beneficios de forma constante año tras año, a menudo porque tienen pocos activos y pueden reinvertir los beneficios con altas tasas de rentabilidad.

Han sido algunos de los creadores de riqueza más fiables del mercado, y han superado sistemáticamente a los llamativos valores de crecimiento y al mercado en general a lo largo del tiempo.

Este artículo destaca cinco empresas de compuestos que, según los analistas de Wall Street, siguen infravaloradas, junto con una selección de bonos que pasa desapercibida.

Cada una de las empresas de las que vamos a hablar en esta lista es un valor de alta calidad que ha obtenido mejores resultados en el pasado y tiene un gran potencial para seguir haciéndolo. Merece la pena prestar atención a cada uno de estos valores.

Acción nº 1: Alphabet (GOOGL)

Alphabet sigue siendo una de las empresas de mayor calidad del mundo, con una posición dominante en publicidad digital y una presencia creciente en infraestructura en la nube.

Sus plataformas Google Search y YouTube siguen arrojando un enorme flujo de caja libre, mientras que Google Cloud está ganando apalancamiento operativo.

Los analistas prevén una expansión de los márgenes y un aumento de los beneficios a medida que Alphabet reduzca el gasto y se centre en la eficiencia básica.

Lo que diferencia a Alphabet en este momento es su temprano posicionamiento en infraestructura de IA. Está construyendo sus propios chips (TPU), entrenando modelos multimodales masivos (Gemini) e integrando la IA en Search, Docs y Ads.

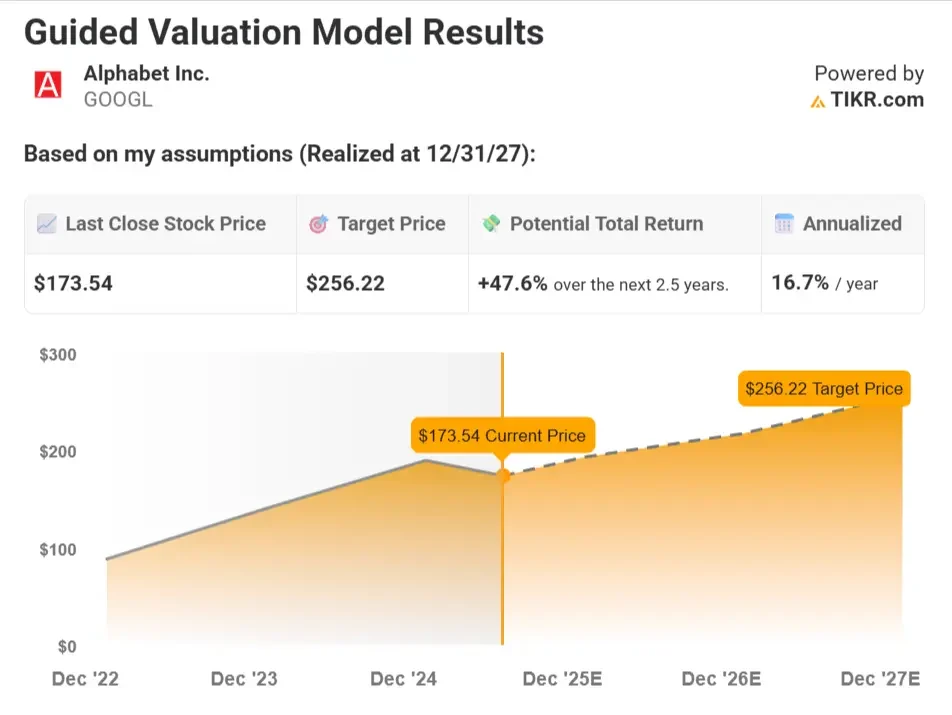

Resumen del modelo de valoración

Según las estimaciones del consenso de analistas, las acciones de Alphabet podrían tener un valor razonable de unos 257 dólares a finales de 2027, lo que implica una rentabilidad total del 47,6% desde el precio actual de ~174 dólares. Esto equivale a una rentabilidad anualizada de aproximadamente el 16,7% en los próximos 2,5 años.

Supuestos del modelo

Estos datos reflejan un crecimiento moderado a largo plazo en las actividades principales de Alphabet, junto con márgenes estables y una valoración en línea con las medias históricas.

- Crecimiento anual de los ingresos del 10,5%: Esto supone un crecimiento continuado en Búsqueda, YouTube y Google Cloud, con una modesta contribución de la monetización de la IA y la recuperación en curso de la publicidad digital.

- Margen operativo del 33,4%: Refleja el estricto control de costes, la mejora de la rentabilidad de la nube y el aumento de la eficiencia de la IA en todas las unidades de negocio.

- Múltiplo PER de 19x: Supone un ligero descuento con respecto a las medias históricas, lo que refleja un perfil de crecimiento maduro pero una calidad de beneficios aún sólida.

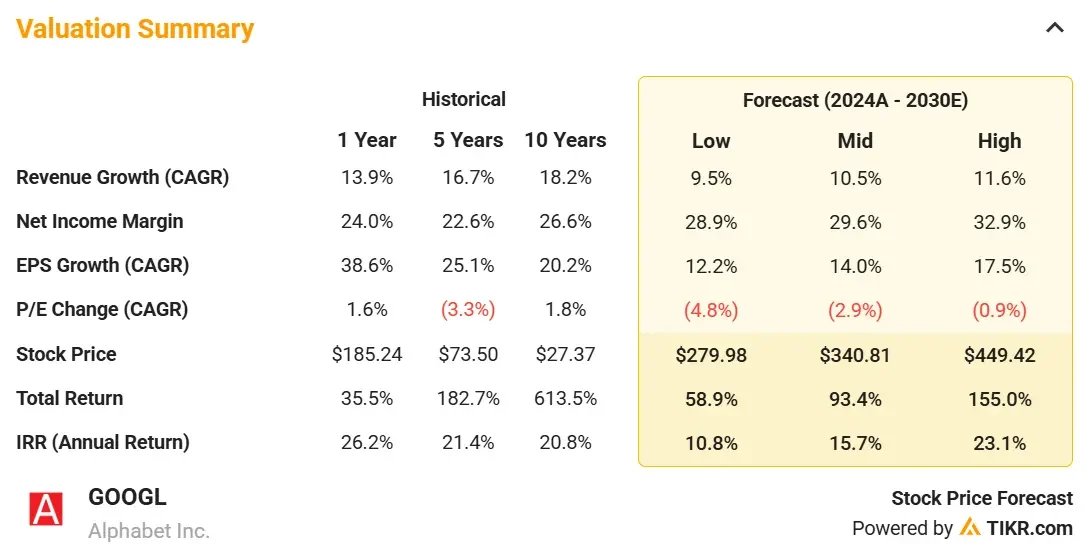

¿Qué pasa si las cosas van mejor o peor?

El modelo se ajusta a varios escenarios en función de las tendencias de la publicidad digital, el impulso de la nube y la capacidad de Alphabet para monetizar la IA en todo su ecosistema.

He aquí cómo podrían comportarse las acciones de Alphabet en función de distintos escenarios:

- Caso Bajo: La recuperación de la publicidad digital sigue siendo lenta y Google Cloud pierde impulso frente a sus competidores, lo que provoca un menor crecimiento de los ingresos brutos y una expansión limitada de los márgenes → Rentabilidad anual del 10,8

- Caso medio: Search, YouTube y Cloud siguen creciendo a un ritmo constante, con márgenes estables y una sólida disciplina de costes que impulsan un crecimiento consistente de los beneficios → 15,7% de rentabilidad anual.

- High Case: La monetización de la IA despega a través de Search, Ads y Workspace, mientras que los márgenes de Cloud escalan significativamente y mejora la confianza de los inversores → 23,1% de rentabilidad anual.

Incluso en un escenario conservador, el motor de flujo de caja de Alphabet y su posición de liderazgo en el mercado ofrecen un atractivo perfil de rentabilidad.

Stock #2: Copart(CPRT)

Copart opera un negocio que la mayoría de los inversores pasan por alto, pero que pocos pueden igualar en términos de eficiencia y economía.

Domina el sector de las subastas de vehículos recuperados con una plataforma tecnológica y una red física profundamente integrada.

Las compañías de seguros confían en Copart para descargar vehículos siniestrados, y compradores de todo el mundo participan en sus subastas en línea para abastecerse de inventario usado a gran escala.

Los analistas destacan la capacidad de la empresa para generar un crecimiento constante con una inversión mínima de capital. Sus márgenes han aumentado de forma constante, y el efecto de red de su infraestructura logística crea un foso duradero.

Con vientos de cola estructurales en el mercado automovilístico y la expansión internacional en marcha, Copart sigue ejecutando con precisión.

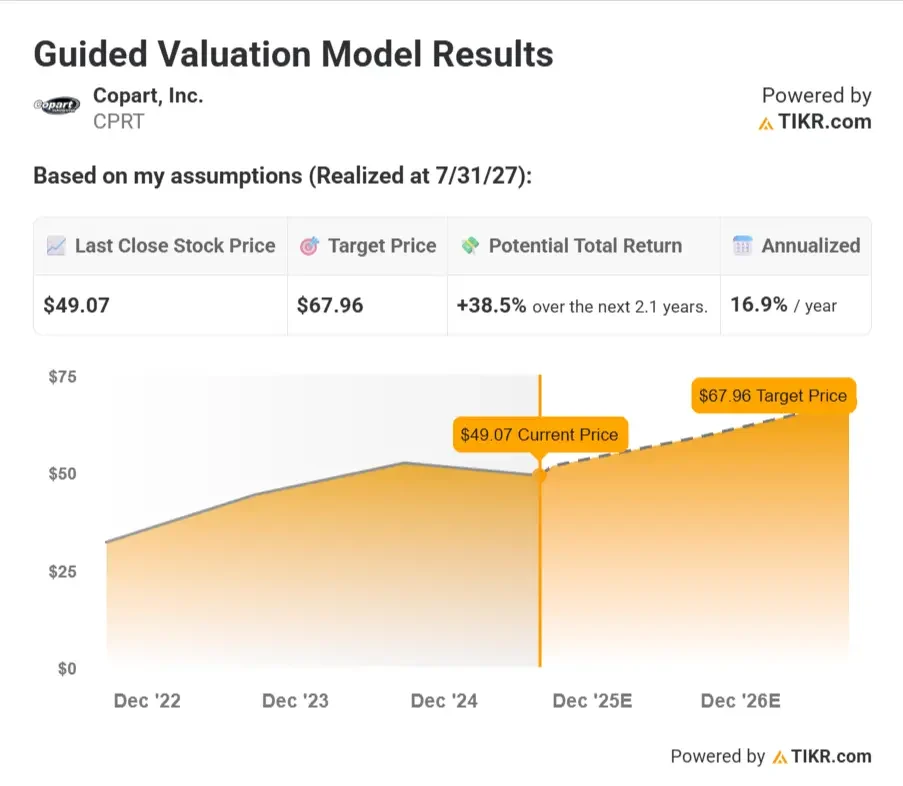

Resumen del modelo de valoración

Según las estimaciones del consenso de analistas, las acciones de Copart podrían tener un valor razonable de unos 68 $ a mediados de 2027, lo que implica una rentabilidad total del 38,5% desde el precio actual de ~49 $. Esto equivale a una rentabilidad anualizada de aproximadamente el 16,9% en los próximos 2,1 años.

Supuestos del modelo

Estos datos reflejan un crecimiento constante del volumen de vehículos y de los precios, respaldado por el apalancamiento operativo y un modelo de negocio de primera calidad.

- Crecimiento anual de los ingresos del 10,0%: Supone un crecimiento constante de los volúmenes de vehículos recuperados, una expansión gradual en los mercados mundiales y la fortaleza de las subastas digitales.

- Margen operativo del 38%: Refleja ventajas de escala, precios estables y el modelo operativo de bajo coste de Copart a medida que mejora la utilización de los patios.

- Múltiplo PER de 29,7x: Supone que el mercado sigue asignando un múltiplo superior debido al crecimiento constante de Copart y a su elevada rentabilidad del capital.

¿Qué pasa si las cosas van mejor o peor?

El modelo se ajusta a varios escenarios en función del volumen de vehículos, las tendencias de precios y la capacidad de Copart para expandirse globalmente.

Así es como podrían ser los rendimientos en diferentes escenarios:

- Caso bajo: el crecimiento norteamericano se ralentiza y la expansión internacional resulta costosa, lo que presiona los márgenes y limita el recorrido al alza → 5,4% de rentabilidad anual

- Caso medio: Los volúmenes de salvamento se mantienen estables, los márgenes se mantienen sólidos y Copart se beneficia de la escala internacional gradual → 11,9% de rentabilidad anual.

- Caso elevado: Las operaciones mundiales rampan más rápido de lo previsto y mejora la capacidad de fijación de precios, lo que impulsa un fuerte crecimiento de los beneficios y el entusiasmo de los inversores → 17,3% de rentabilidad anual.

Los casos medio y alto sugieren rentabilidades sólidas de dos dígitos, y el caso bajista sigue arrojando resultados positivos debido al defendible modelo de negocio de Copart.

Stock #3: Adobe (ADBE)

Adobe es una empresa silenciosa basada en algunos de los productos de software más arraigados del mundo.

Creative Cloud sigue siendo fundamental para diseñadores y profesionales del marketing, y su modelo de suscripción con grandes márgenes sigue generando un fuerte flujo de caja. Los analistas adoran a Adobe por su poder de fijación de precios, su elevada retención y su dominio duradero de las herramientas creativas.

La siguiente etapa de la historia es la IA.

Adobe ha integrado herramientas generativas directamente en Photoshop y Premiere a través de Firefly, añadiendo un gran valor sin aumentar el coste. Esto posiciona a Adobe para impulsar las ventas y aumentar el ARPU en los próximos años.

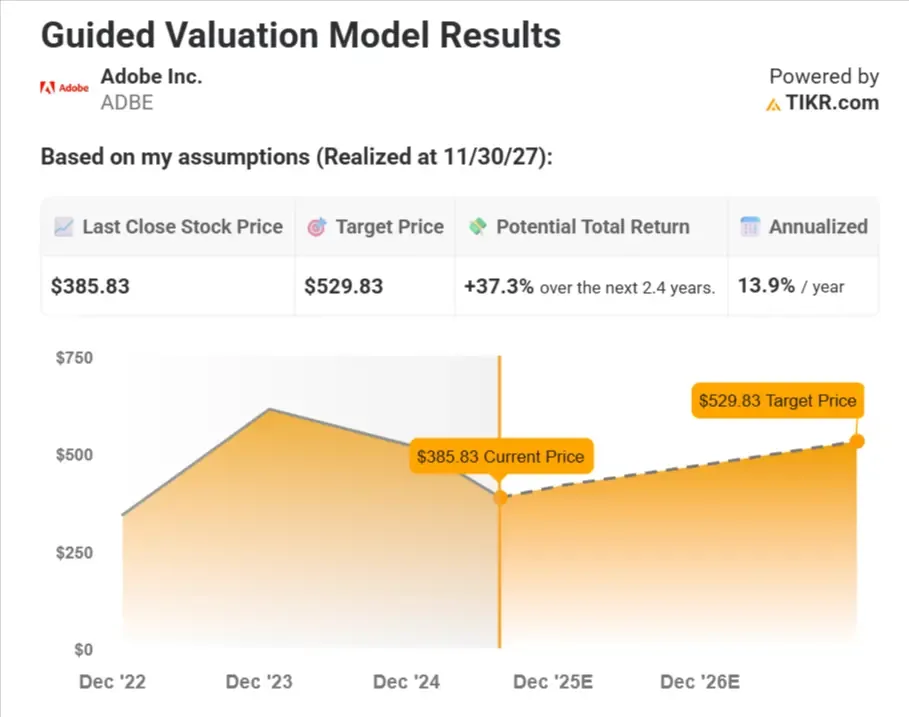

Resumen del modelo de valoración

Según las estimaciones del consenso de analistas, las acciones de Adobe podrían tener un valor razonable de unos 530 dólares a finales de 2027, lo que implica una rentabilidad total del 37,3% desde el precio actual de ~386 dólares, lo que equivale a una rentabilidad anualizada de aproximadamente el 13,9% en los próximos 2,4 años.

Supuestos del modelo

Estas aportaciones suponen que Adobe mantiene su posición dominante en el mercado al tiempo que integra la IA y amplía su presencia empresarial.

- Crecimiento anual de los ingresos del 9,6%: Esto supone que Adobe mantiene el liderazgo en Creative Cloud y Document Cloud, con cierta aceleración de las herramientas de IA y la demanda empresarial.

- Margen operativo del 46,2%: Asumiendo que Adobe mantiene su poder de fijación de precios y escala eficientemente, especialmente en su negocio de medios digitales.

- Múltiplo PER de 18x: Refleja un múltiplo descontado en relación con la historia, lo que sugiere que los inversores siguen siendo cautelosos sobre la competencia y los riesgos de ejecución.

¿Qué pasa si las cosas van mejor o peor?

El modelo de valoración considera diferentes trayectorias para la acción en función del impulso del producto y de las amenazas competitivas en el software creativo.

Así podría ser la rentabilidad en función de los resultados empresariales de Adobe.

- Caso Bajo: La competencia de las herramientas nativas de IA y la presión sobre los precios ralentizan el crecimiento, lo que lleva a una compresión de los márgenes y a un múltiplo más bajo → Rentabilidad anual del 5,9

- Mid Case: Adobe defiende su cuota de mercado y mantiene unos márgenes sólidos, apoyado por la demanda constante de herramientas creativas y documentales → 13,3% de rentabilidad anual.

- High Case: Las herramientas de IA impulsan una nueva ola de adopción en empresas y pymes, mientras Adobe reacelera su crecimiento y amplía sus márgenes → 17,0% de rentabilidad anual.

Incluso el caso más bajo ofrece rendimientos positivos, mientras que los casos medio y alto ofrecen un sólido recorrido al alza además del constante flujo de caja libre de Adobe.

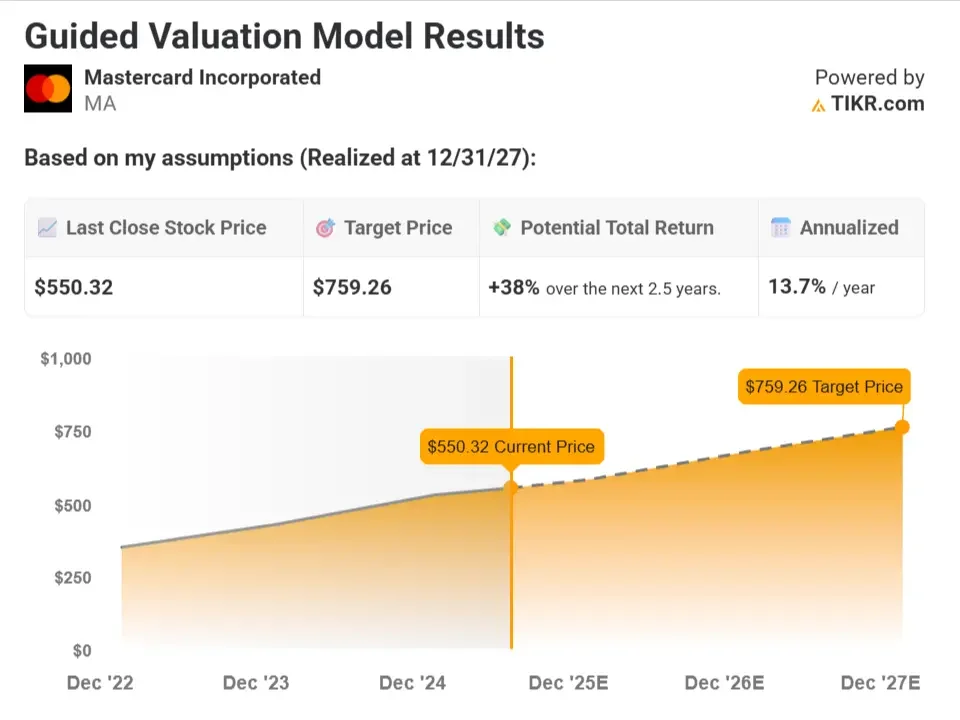

Stock #4 : Mastercard(MA)

Mastercard se sitúa en el centro del comercio mundial, ganando una comisión cada vez que alguien utiliza una tarjeta de la marca Mastercard.

No asume riesgo de crédito, lo que hace que su modelo sea extremadamente rentable y escalable.

Los analistas lo consideran uno de los modelos de negocio de mayor rentabilidad del mercado, ya que se beneficia de fuertes vientos de cola estructurales a medida que el mundo sigue pasando del efectivo a los pagos digitales.

Más allá de su negocio principal, Mastercard se está expandiendo hacia los pagos B2B, los flujos transfronterizos y las finanzas integradas. Estos mercados son grandes y están poco penetrados, lo que da a Mastercard margen para crecer más allá del gasto tradicional de los consumidores.

Resumen del modelo de valoración

Según las estimaciones del consenso de analistas, las acciones de Mastercard podrían tener un valor razonable de unos 612 dólares a finales de 2027, lo que implica una rentabilidad total del 42,5% desde el precio actual de ~429 dólares. Esto equivale a una rentabilidad anualizada de aproximadamente el 15,3% en los próximos 2,5 años.

Supuestos del modelo

Estas aportaciones reflejan el dominio continuado de Mastercard en los pagos, junto con un fuerte flujo de caja y efectos de red que apoyan el crecimiento de los beneficios a largo plazo.

- Crecimiento anual de los ingresos del 12,4%: Asumiendo un crecimiento continuado del gasto de los consumidores a nivel mundial, un cambio continuado hacia los pagos digitales y ganancias de cuota en los mercados emergentes.

- Margen operativo del 59%: Refleja la disciplina constante de Mastercard en el gasto, el apalancamiento operativo derivado del crecimiento de las transacciones y la escasa necesidad de reinversión.

- Múltiplo PER de 31,2x: Supone que el mercado mantiene un múltiplo premium para Mastercard dados sus sólidos márgenes, flujo de caja y efectos de red global.

¿Qué pasa si las cosas van mejor o peor?

El modelo incorpora escenarios basados en el gasto global de los consumidores, los volúmenes transfronterizos y la disrupción de la tecnología financiera.

Así podría ser la rentabilidad en función de los resultados empresariales de Mastercard.

- Caso bajo: El gasto mundial se ralentiza, los volúmenes transfronterizos se debilitan y las alternativas fintech empiezan a restar cuota de volumen → 5,6% de rentabilidad anual

- Caso medio: Mastercard se beneficia de un crecimiento mundial estable y del aumento de las transacciones digitales, con unos márgenes que se mantienen cerca de máximos históricos → 12,8% de rentabilidad anual.

- Caso alto: Los viajes transfronterizos repuntan con fuerza, los mercados emergentes aceleran la adopción digital y los nuevos servicios amplían el poder de ganancia → 16,5% de rentabilidad anual.

Con la probada capacidad de Mastercard para escalar y adaptarse, incluso el extremo inferior de los resultados sigue ofreciendo una significativa capitalización.

Encuentre valores que los analistas consideren que tienen un mayor recorrido al alza >>>

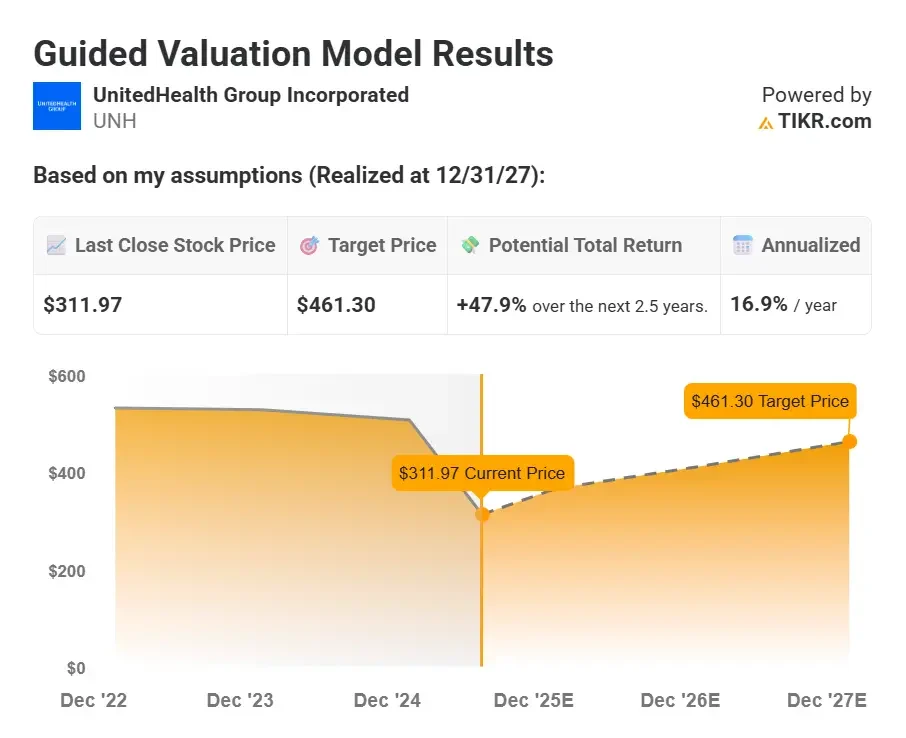

Stock #5: UnitedHealth Group (UNH)

UnitedHealth se ha convertido silenciosamente en una de las empresas estructuralmente más ventajosas del S&P 500.

Su escala en seguros privados es inigualable, pero el verdadero diferenciador es su división Optum, que da a la empresa acceso directo a servicios de farmacia, prestación de cuidados e infraestructura de datos sanitarios.

Al controlar múltiples capas del ecosistema sanitario, UnitedHealth puede gestionar los costes con más eficacia que sus competidores y, al mismo tiempo, aumentar sus beneficios a un ritmo de un solo dígito.

Los analistas consideran la reciente volatilidad política más un ruido que una señal. Los fundamentos permanecen intactos, y la dirección sigue ofreciendo una mejora constante de los márgenes y una asignación disciplinada del capital.

El historial a largo plazo de UnitedHealth de flujos de caja compuestos y crecimiento de dividendos habla por sí mismo.

Resumen del modelo de valoración

Según las estimaciones del consenso de analistas, las acciones de UnitedHealth podrían tener un valor razonable de unos 461 dólares a finales de 2027, lo que implica una rentabilidad total del 47,9% desde el precio actual de ~312 dólares. Esto equivale a una rentabilidad anualizada de aproximadamente el 16,9% en los próximos 2,5 años.

Supuestos del modelo

Estas aportaciones suponen que UNH sigue ampliando sus servicios de seguros y asistencia sanitaria, manteniendo al mismo tiempo la eficiencia operativa.

- Crecimiento anual de los ingresos del 8,6%: Supone un crecimiento constante de las inscripciones en Medicare Advantage y los planes comerciales, además de la expansión continuada de Optum.

- Margen operativo del 7,4%: Refleja unos márgenes de seguros estables y una mejora gradual del mix de servicios de Optum y de las eficiencias de escala.

- Múltiplo PER de 13,9 veces: Supone un ligero descuento con respecto a las medias históricas debido al riesgo de las pólizas, pero sigue estando por encima de los competidores típicos de atención gestionada debido a la fortaleza de Optum.

¿Qué pasa si las cosas van mejor o peor?

La previsión tiene en cuenta las variaciones en las tendencias de los costes médicos, los cambios normativos y la trayectoria de crecimiento de Optum.

Así es como podría evolucionar la rentabilidad de las acciones de UnitedHealth en función de distintos escenarios.

- Caso Bajo: La presión sobre los reembolsos de Medicare Advantage y el aumento de los costes médicos lastran los beneficios y la confianza → Rentabilidad anual del 8,7

- Mid Case: UNH equilibra el crecimiento de seguros y servicios, mantiene los costes bajo control y amplía de forma constante los márgenes en todo Optum → 13,8% de rentabilidad anual.

- Caso elevado: Optum supera las expectativas, los costes médicos se mantienen contenidos y los inversores revalorizan al alza la acción → 18,6% de rentabilidad anual.

Con fuertes flujos de caja y un modelo de negocio defensivo, UNH podría ofrecer una rentabilidad atractiva en toda una gama de resultados.

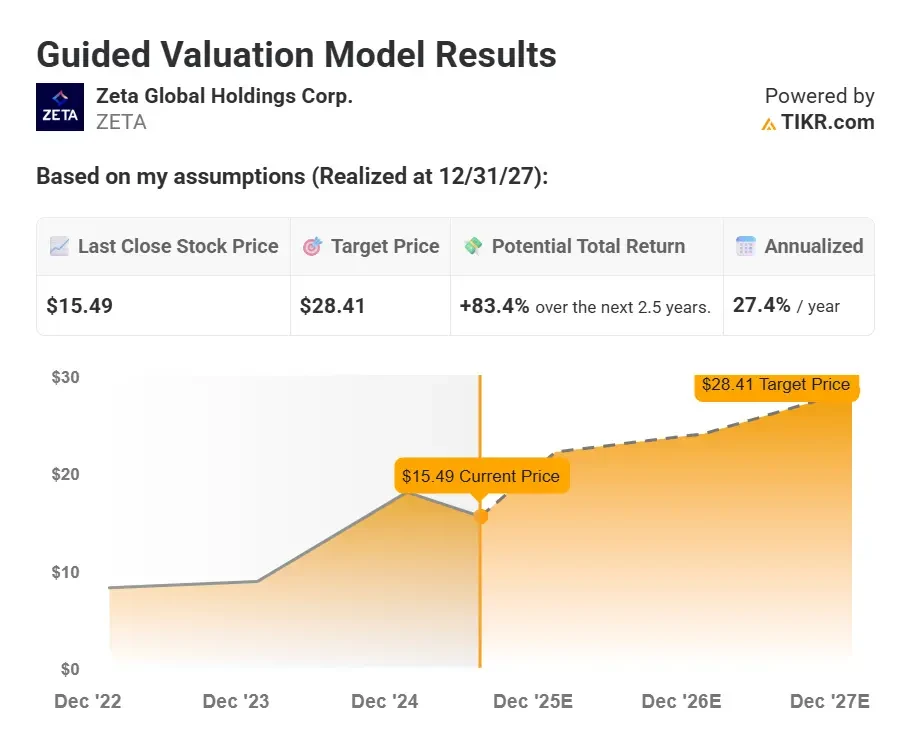

Bonificación: Zeta Global(ZETA)

Zeta Global ayuda a las empresas a convertir los datos de los clientes en marketing personalizado a través de canales como el correo electrónico, los sitios web y las aplicaciones. Utiliza la IA para ayudar a las marcas a determinar el mensaje, el momento y el público adecuados para aumentar la participación.

Se ha hecho un hueco en el abarrotado espacio de la tecnología de marketing centrándose en la resolución de identidades y los datos de origen. A medida que desaparecen las cookies, la plataforma de Zeta se vuelve más valiosa para los profesionales del marketing que necesitan mejores herramientas de segmentación. Los contratos a largo plazo y la creciente cuota de cartera de la empresa también le proporcionan ingresos recurrentes y fijos.

Los analistas ven un largo camino por delante. Zeta sigue sin ser rentable, pero su apalancamiento operativo está mejorando a medida que crece. A solo 3,5 veces las ventas futuras, las acciones cotizan con descuento frente a pares como HubSpot y Salesforce, a pesar de crecer más rápido.

Resumen del modelo de valoración

Según las estimaciones del consenso de analistas, las acciones de Zeta podrían tener un valor razonable de unos 28 dólares a finales de 2027, lo que implica una rentabilidad total del 83,4% desde el precio actual de ~15,50 dólares. Esto equivale a una rentabilidad anualizada de aproximadamente el 27,4% en los próximos 2,5 años.

Supuestos del modelo

Estos datos reflejan un agresivo crecimiento de los ingresos con una significativa expansión de los márgenes a medida que Zeta amplía su oferta de software y mejora su apalancamiento operativo.

- Crecimiento anual de los ingresos del 20,2%: Esto supone una adopción continuada de las herramientas de marketing de IA de Zeta, una mayor cuota de cartera con los clientes existentes y una fuerte tracción con las grandes empresas.

- Margen operativo del 20%: Refleja la expansión del margen gracias a la mayor escala, la automatización y la creciente contribución del software frente a los servicios de menor margen.

- Múltiplo PER de 22,7x: Supone que el mercado recompensa a Zeta con un múltiplo de entre 20 y 20 por ofrecer un crecimiento rentable y ganar cuota en el espacio martech.

¿Qué pasa si las cosas van mejor o peor?

Los escenarios dependen de lo bien que Zeta ejecute la resolución de identidades, amplíe la cuota de cartera y convierta los ingresos en ganancias.

Así es como podría ser la rentabilidad de las acciones de Zeta, dependiendo de diferentes escenarios.

- Caso Bajo: Los presupuestos de los clientes siguen siendo ajustados, la adopción se ralentiza y Zeta lucha por mejorar los márgenes tan rápido como se esperaba → Rentabilidad anual del 7,3

- Caso medio: Zeta crece de forma constante, mejora su apalancamiento operativo y sigue consiguiendo grandes contratos empresariales → 14,6% de rentabilidad anual

- Caso alto: la plataforma gana una fuerte cuota de mercado, la demanda de datos de origen se acelera y los márgenes se expanden rápidamente → 21,7% de rentabilidad anual.

El potencial de Zeta es considerable si sigue ganando cuota de mercado. Incluso el escenario más pesimista muestra la fortaleza de su modelo de ingresos recurrentes a largo plazo.

Hay que tener en cuenta que esta valoración asume que no hay expansión de los múltiplos, lo que minimiza significativamente el valor a largo plazo que podría tener la empresa.

El valor cotiza actualmente a algo más de 20 veces los beneficios, pero con un crecimiento anual previsto de los ingresos de casi el 20% y una expansión esperada de los márgenes, es posible que el valor pueda cotizar a cerca de 30-40 veces los beneficios. Esto por sí solo aumentaría el recorrido alcista total de la acción entre un 50% y un 100%.

TIKR Comida para llevar

Wall Street cree que estas compounders están infravaloradas y aún tienen recorrido.

Con TIKR, puede construir su propio Modelo de Valoración en sólo 30 segundos, para que pueda analizar las acciones como un profesional.

Esto le permite poner a prueba sus suposiciones, explorar los mejores y peores escenarios y ver el valor real de una acción para poder invertir con confianza.

¿Quiere saber lo que podría rendir una acción en tan sólo 30 segundos?

TIKR acaba de lanzar una potente herramienta de Modelo de Valoración que le muestra cuánto podría subir (o bajar) una acción basándose en las previsiones reales de los analistas.

En segundos, lo verás:

- Cuál es el valor razonable de una acción en función del crecimiento de los ingresos, el margen y las estimaciones del múltiplo PER.

- Proyecciones de rentabilidad en los escenarios alcista, básico y bajista

- Si Wall Street espera que el valor obtenga mejores resultados, peores o se mantenga estable según las estimaciones de consenso.

Esta herramienta le ayuda a valorar acciones de forma más inteligente en menos de un minuto. No necesita Excel. No se necesitan conocimientos financieros.

¿Busca nuevas oportunidades?

- Vea qué accionescompran los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más rocas vuelque… más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!