Dev Kantesaria fundó Valley Forge Capital Management en 2007 tras décadas de estudiar a Warren Buffett y Charlie Munger. Desde su creación, su empresa, con sede en Filadelfia, ha batido al S&P 500 por un amplio margen y ahora supervisa unos 4.000 millones de dólares.

Kantesaria lleva a cabo una estrategia excepcionalmente concentrada, manteniendo normalmente entre ocho y doce posiciones que cumplen dos criterios estrictos: (1) modelos de negocio duraderos y fáciles de entender, cuya economía se haya demostrado durante décadas, y (2) suficiente crecimiento orgánico y capacidad de fijación de precios para generar un valor intrínseco de “entre diez y veinte céntimos” durante diez años o más.

La previsibilidad es la estrella polar de Kantesaria. Prefiere sacrificar algunos puntos de crecimiento a poseer algo que pueda explotar. Esta mentalidad le mantiene alejado de los roll-ups altamente adquisitivos, la biotecnología especulativa, los productores de materias primas y la mayoría de los nombres de “grandes tecnológicas”. En su lugar, prefiere lo que él llama negocios de peaje: duopolios de calificación crediticia, redes de pago globales y plataformas de software indispensables que pueden subir los precios un par de puntos porcentuales por encima de la inflación casi todos los años.

La asignación de capital es tan importante como la calidad empresarial. Kantesaria quiere empresas que requieran poca reinversión y canalicen un prodigioso flujo de caja libre hacia la recompra de acciones, no hacia adquisiciones espectaculares. También insiste en equipos directivos que piensen como propietarios y estén dispuestos a dejar que los beneficios por acción aumenten en lugar de perseguir los ingresos principales.

Las últimas participaciones de Valley Forge que podemos ver proceden de su formulario 13F del 31 de marzo de 2025. (Los gestores estadounidenses informan de sus posiciones 45 días después del cierre de cada trimestre, por lo que la instantánea actualizada correspondiente al trimestre del 30 de junio debería llegar a mediados de agosto). Estos informes muestran que cinco valores representan más del 90% de la cartera de acciones públicas de la empresa:

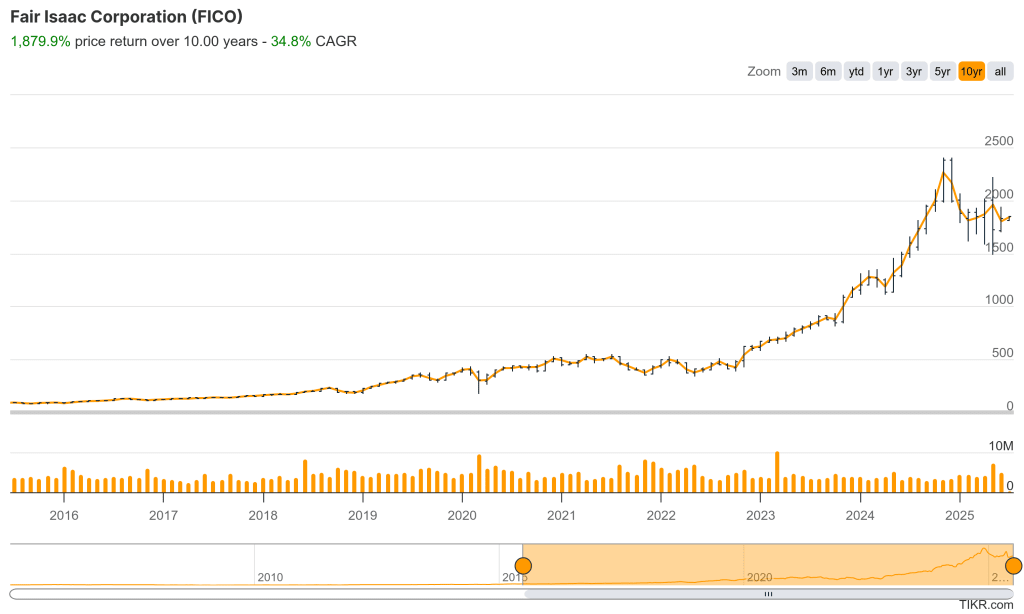

Fair Isaac Corporation (FICO)

– Posición: 1.420 millones de dólares (32,3 % de la cartera)

– Rentabilidad a un año: +23.2 %

– Forward drivers: subidas de precios de las hipotecas en 2024 y otro 40 % en 2025; repunte de los volúmenes cuando vuelva la refinanciación en EE.UU.

FICO es la mayor participación de Kantesaria y encarna todo lo que él busca en una empresa. Tiene un cuasi monopolio en las calificaciones crediticias de los consumidores estadounidenses, un increíble poder de fijación de precios y unas necesidades mínimas de reinversión. Destaca la capacidad de FICO para duplicar los precios de las calificaciones hipotecarias en sólo dos años, manteniendo al mismo tiempo su posición dominante en el mercado.

La empresa genera un enorme flujo de caja libre y lo reutiliza mediante la recompra de acciones. Es muy predecible, con fuertes ingresos recurrentes y un largo recorrido de crecimiento. FICO es un ejemplo de libro de texto de una máquina de alto rendimiento compuesto que puede prosperar sin capital externo.

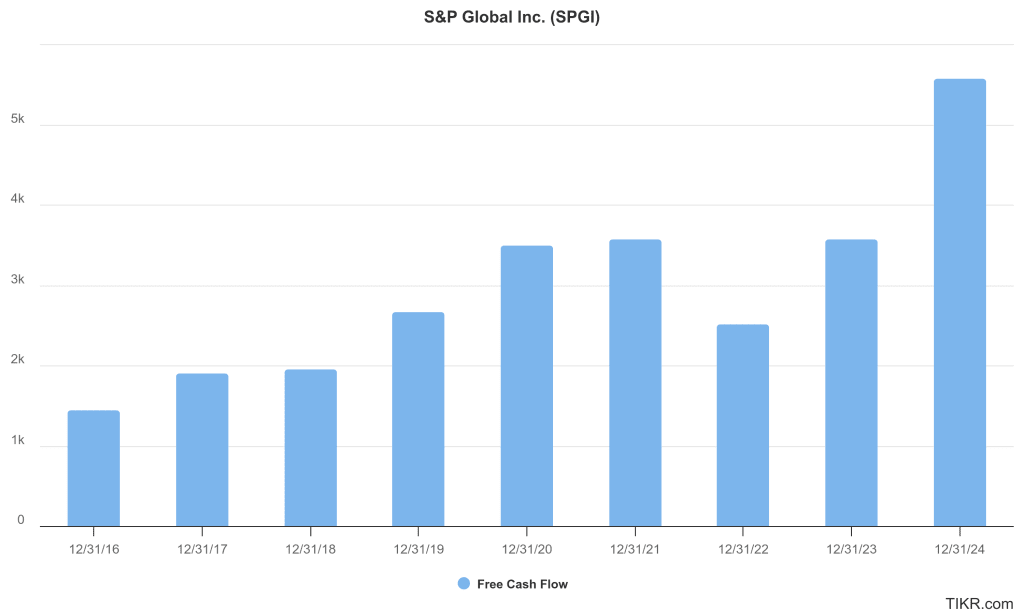

S&P Global (SPGI)

– Posición: 892 millones de dólares (20,3% de la cartera)

– Rentabilidad a 1 año: +18.6%

– Margen bruto: 69,4

– CAGR de ingresos a 3 años: 19,6%.

S&P Global es un cobrador de peaje en los mercados mundiales de deuda. Kantesaria compró sus acciones por primera vez en los peores momentos de la crisis financiera de 2009, cuando las agencias de calificación crediticia estaban en el punto de mira. Lo que vio entonces sigue siendo válido hoy: una empresa con un producto esencial, márgenes elevados y la capacidad de subir los precios a lo largo de los ciclos.

Los ingresos recurrentes de S&P, su escala mundial y la solidez de su marca la convierten en una de las empresas más duraderas del mundo. Se ajusta a la preferencia de Kantesaria por empresas predecibles, con poco capital, que devuelven efectivo a los accionistas en lugar de perseguir el crecimiento mediante adquisiciones.

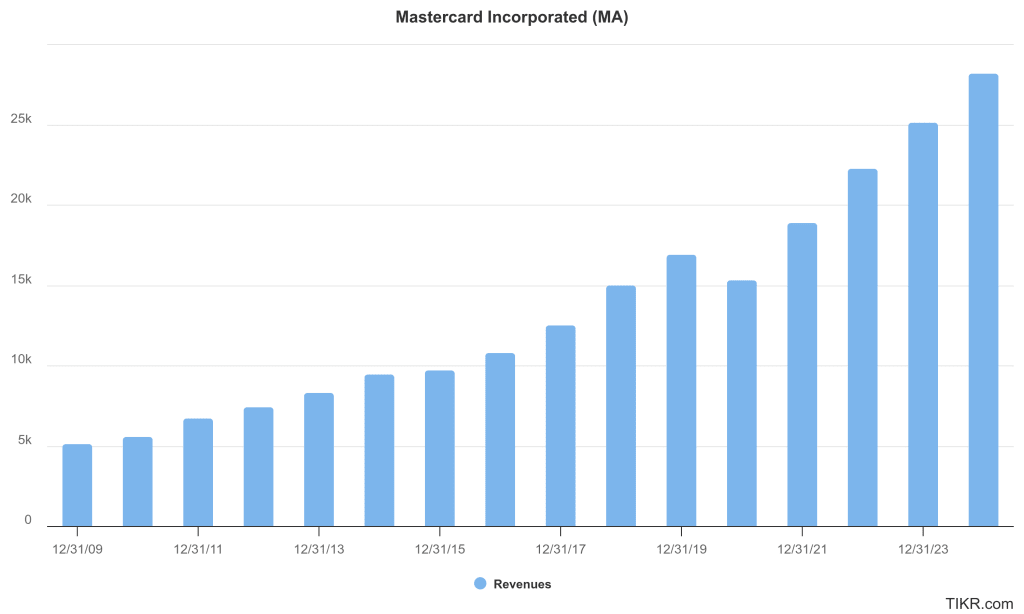

Mastercard (MA)

– Posición: 814 millones de dólares (18,5% de la cartera)

– Rentabilidad a 1 año: +29.0%

– ROIC: 65,9

Mastercard ofrece otro ejemplo del tipo de negocio favorito de Kantesaria: un efecto de red global que se hace más valioso con la escala. La empresa gana una comisión cada vez que alguien desliza el dedo, toca o realiza una transacción en su plataforma. Con poca competencia, márgenes elevados y un aumento de los pagos digitales en todo el mundo, Mastercard tiene un amplio foso y flujos de caja predecibles.

Kantesaria aprecia la disciplinada asignación de capital de Mastercard, especialmente sus continuas recompras de acciones y la estabilidad de los márgenes. La empresa no requiere reinversiones significativas y tiene mucho margen para crecer mediante el aumento de los volúmenes de pago y el gasto transfronterizo.

Corporación Moody’s (MCO)

– Posición: 612 millones de dólares (13,9% de la cartera)

– Rentabilidad a 1 año: +19.2%

– Margen bruto: 72,8

– ROIC: 26,4

Moody’s, al igual que S&P Global, forma parte de un duopolio altamente racional que califica la deuda mundial. Produce ingresos recurrentes y de alto margen con muy poco capital necesario para operar. Esta coherencia encaja perfectamente en el marco de calidad de Kantesaria. Cree que los vientos en contra a corto plazo en la emisión de deuda simplemente crean oportunidades para comprar más de un gran negocio a un mejor precio.

Kantesaria también ha elogiado a Moody’s por mantenerse centrada en sus operaciones básicas y resistir la tentación de ampliarse en exceso mediante adquisiciones. Sigue siendo un sólido motor de capitalización con relevancia mundial y una excelente eficiencia de capital.

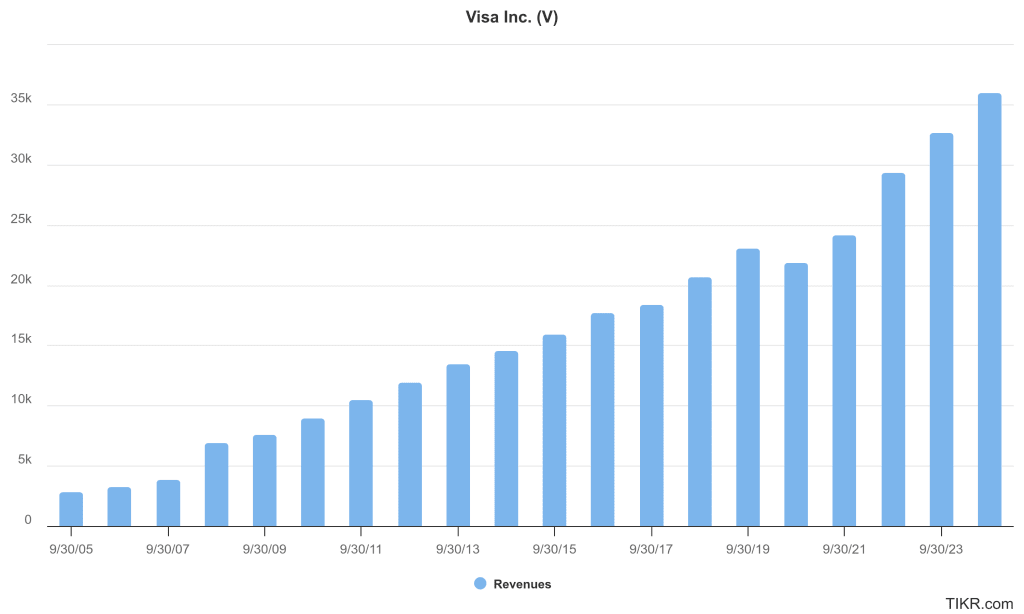

Visa (V)

– Posición: 320 millones de dólares (7,3% de la cartera)

– Rentabilidad a 1 año: +35.0%

– Margen EBIT: 66,7

– ROIC: 39,2

Visa cumple todos los requisitos del manual de Valley Forge. Es muy rentable, tiene poco capital y opera una plataforma que se hace más potente con cada nuevo cliente. La escala y la infraestructura de Visa hacen que sea casi imposible replicarla, y sus motores de crecimiento secular a largo plazo permanecen intactos.

Kantesaria aprecia la capacidad de Visa para generar un flujo de caja libre fiable y su preferencia por las recompras frente a las adquisiciones. Con un poder de fijación de precios estable y un sólido foso, Visa es otro ejemplo de empresa que, en su opinión, puede aumentar sus beneficios de forma previsible durante la próxima década.

Dejar que el tiempo y la calidad hagan el trabajo

Dev Kantesaria no persigue el próximo gran éxito. Está construyendo una cartera de franquicias dominantes y duraderas que pueden aumentar los beneficios de forma predecible y eficiente durante décadas. Sus cinco mayores posiciones -FICO, S&P Global, Mastercard, Moody’s y Visa- son ejemplos de empresas con poco capital, poder de fijación de precios, gestión racional y largas trayectorias.

Mientras que muchos inversores se preocupan por los múltiplos de valoración a corto plazo, Kantesaria sigue centrándose en la capitalización a largo plazo. En su opinión, “preocuparse por si una acción cotiza a 26 o 29 veces los beneficios es mucho menos importante que asegurarse de que se posee el negocio adecuado”. Estas cinco participaciones reflejan esa creencia.

Los nuevos datos del trimestre de junio de Valley Forge se esperan para mediados de agosto, pero con una estrategia tan centrada, no espere movimientos bruscos. Lo que impulsa los resultados de Valley Forge Capital es el crecimiento previsible, no la rotación de carteras.

¿Quiere saber lo que podría rendir una acción en tan sólo 30 segundos?

TIKR acaba de lanzar una potente herramienta de Modelo de Valoración que le muestra cuánto podría subir (o bajar) una acción basándose en las previsiones reales de los analistas.

En segundos, lo verás:

- Cuál es el valor razonable de una acción en función del crecimiento de los ingresos, el margen y las estimaciones del múltiplo PER.

- Proyecciones de rentabilidad en los escenarios alcista, básico y bajista

- Si Wall Street espera que el valor obtenga mejores resultados, peores o se mantenga estable según las estimaciones de consenso.

Esta herramienta le ayuda a valorar acciones de forma más inteligente en menos de un minuto. No necesita Excel. No se necesitan conocimientos financieros.

¿Busca nuevas oportunidades?

- Vea qué accionescompran los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más rocas vuelque… más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!