Principales conclusiones:

- J&J ha aumentado su dividendo durante 62 años consecutivos, con un ratio de pago previsto para 2027 del 46%, lo que demuestra que tiene mucho margen para seguir aumentando su pago.

- El rendimiento del 3,04% de la acción está cerca del nivel más bajo del año pasado, pero sigue ofreciendo unos ingresos sólidos para una empresa con este nivel de consistencia y fortaleza.

- Se espera que los beneficios crezcan un 6,5% anual hasta 2027, impulsados por los sectores farmacéutico y de tecnología médica, lo que ofrece a los inversores a largo plazo una vía de rentabilidad estable.

Johnson & Johnson es una de las mayores y más diversificadas empresas sanitarias del mundo, con actividades en los sectores farmacéutico y de dispositivos médicos, y con el valor constante de su participación en su empresa derivada de salud del consumidor, Kenvue.

En los últimos años, las acciones han tenido un rendimiento inferior al esperado debido a las dificultades legales y a la distracción de la escisión. Pero por debajo de eso, J&J ha seguido haciendo lo que mejor sabe hacer: aumentar sus beneficios de forma constante y elevar su dividendo como un reloj.

En la actualidad, las acciones no cotizan a niveles de remate, y la rentabilidad por dividendo ha bajado a medida que subía el precio. Pero sigue ofreciendo una rara combinación de estabilidad, solidez de balance y rendimiento constante a largo plazo.

Para los inversores que valoran más la previsibilidad que la exageración, J&J sigue siendo un valor fiable.

Los analistas creen que la acción está infravalorada en la actualidad

Johnson & Johnson cotiza actualmente en torno a los 168 $/acción, pero según las estimaciones de consenso de los analistas utilizadas en nuestro modelo de valoración guiada, la acción podría subir a unos 208 $/acción a finales de 2027.

Esto implica una rentabilidad total del 23,4%, o alrededor del 9% anual, si la empresa logra un crecimiento anual de los ingresos del 4,5% y mantiene unos sólidos márgenes de explotación superiores al 33%.

Esto supone un coeficiente de valoración razonable de unas 15 veces los beneficios futuros, que está por debajo de la horquilla de PER histórica típica de J&J. Combinado con un sólido dividendo y un flujo de caja fiable, los analistas creen que el precio actual puede representar una oportunidad a largo plazo.

Valore cualquier acción en menos de 60 segundos con TIKR (es gratis) >>>

Una racha de 62 años de crecimiento de los dividendos con mucha gasolina en el depósito

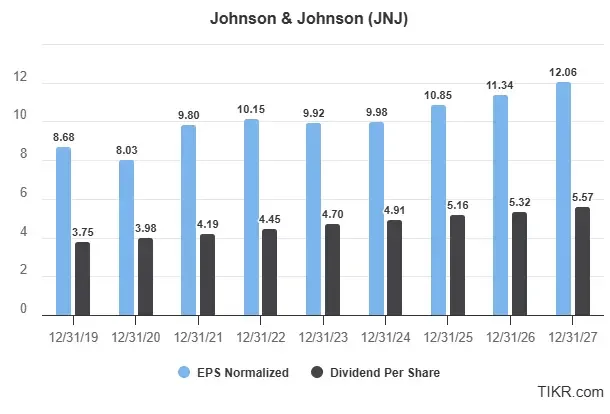

Se espera que Johnson & Johnson gane 12,06 dólares por acción y reparta 5,57 dólares en dividendos en 2027, lo que sitúa el ratio de reparto en sólo el 46%. Se trata de un colchón saludable para un crecimiento continuado de los dividendos.

La empresa ha aumentado su dividendo durante 62 años consecutivos, lo que la sitúa firmemente en el territorio del Rey del Dividendo. Este tipo de constancia refleja un firme compromiso de recompensar a los accionistas.

De 2024 a 2027, se espera que el BPA normalizado crezca a una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 6,5%, mientras que se prevé que los dividendos por acción aumenten a una TCAC del 4,3%. Este diferencial positivo entre los beneficios y el crecimiento de los dividendos sugiere que la empresa seguirá teniendo margen para aumentar los dividendos, incluso cuando J&J financie la innovación y posibles adquisiciones.

Y lo que es más importante, no se trata sólo de una empresa madura que explota productos heredados. La próxima etapa de crecimiento de J&J provendrá probablemente de medicamentos de alto margen y protegidos por propiedad intelectual en inmunología y neurociencia, que son dos de las áreas más prometedoras de la industria farmacéutica, así como de su segmento en expansión MedTech, que incluye robótica quirúrgica y plataformas de cirugía digital.

También cabe destacar: J&J mantiene uno de los balances más sólidos del sector sanitario, con una calificación crediticia AAA, una deuda neta baja y más de 20.000 millones de dólares anuales de flujo de caja operativo. Esta solidez financiera le da la capacidad de invertir agresivamente sin dejar de devolver capital a los accionistas.

La rentabilidad por dividendo de JNJ ha retrocedido, pero sigue siendo un fiable 3%.

La rentabilidad por dividendo a plazo de Johnson & Johnson es actualmente del 3,04%. Es ligeramente superior a su media de 5 años del 2,87%, pero es casi la rentabilidad por dividendo más baja que la empresa ha ofrecido en el último año. Esta reciente caída de la rentabilidad por dividendo se debe a la apreciación del precio de las acciones, que ha reducido la rentabilidad.

Incluso tras el reciente repunte, el valor sigue cotizando muy por debajo de sus máximos históricos. El mercado parece estar recuperando poco a poco la confianza en J&J a medida que disminuyen los riesgos legales y se recupera el crecimiento en su segmento MedTech.

No es una ganga, pero sigue siendo un precio sólido para una empresa con este tipo de estabilidad, flujo de caja y capacidad de generar beneficios a largo plazo.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

¿Busca nuevas oportunidades?

- Vea qué acciones compran los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!