Wichtige Erkenntnisse:

- Backlog Inflection: Oracles RPO-Basis in Höhe von 523 Milliarden US-Dollar und die vierteljährliche Expansion in Höhe von 68 Milliarden US-Dollar signalisieren, dass sich die Nachfrage nach KI-Infrastrukturen in vertraglichen Umsätzen niederschlägt, wobei die OCI bereits um 66 % gestiegen sind und der Cloud-Umsatz im Quartal 8 Milliarden US-Dollar erreichte.

- Kapital- und Rechtsüberhang: Oracles 25-Milliarden-Dollar-Note-Deal und eine Sammelklage im Zusammenhang mit der KI-CapEx-Intensität bilden den Rahmen für die Fokussierung der Anleger auf die Bilanz und die Cash Conversion, nachdem das Management die Erwartungen für die CapEx im GJ26 um 15 Milliarden Dollar angehoben hat.

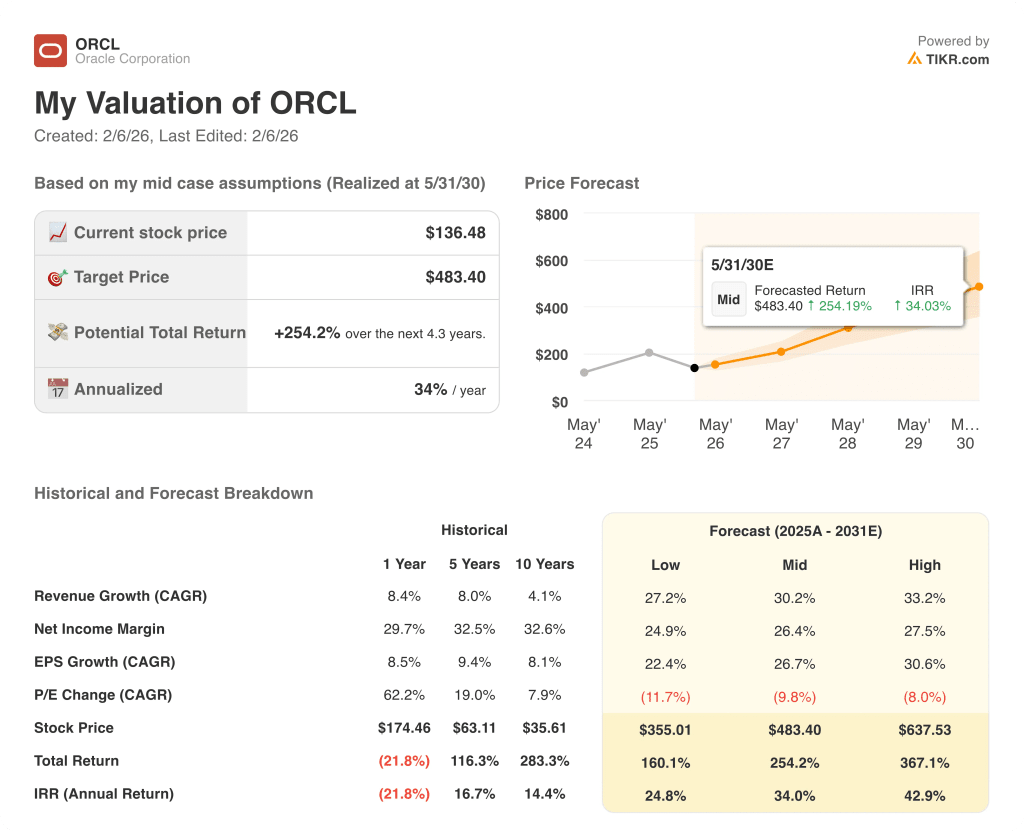

- Kursziel: Die Oracle-Aktie könnte bis 2028 einen Wert von 296 $ erreichen, da die Basis für das GJ26 von 67 Mrd. $ bei einer Umsatzwachstumsrate von 31 %, einer operativen Marge von 39 % und einem Exit-KGV von 19, das die Normalisierung nach der Aufbauphase verankert, skaliert.

- Renditemathematik: Das Ziel von Oracle in Höhe von 296 $ impliziert ein Aufwärtspotenzial von 117 % gegenüber dem aktuellen Kurs von 136 $, was einer annualisierten Rendite von 40 % über einen Zeitraum von etwa 2 Jahren auf der Grundlage des Gewinnwachstums und eines stabilen 19fachen Multiplikators entspricht.

Oracle(ORCL) erwirtschaftet Umsätze mit Unternehmenssoftware und Cloud-Abonnements in den Bereichen ERP, HCM, Datenbanken und Infrastruktur und bedient große Institutionen über SaaS und Support.

Der Bruttogewinn von Oracle im GJ25 in Höhe von 40 Mrd. USD und das EBIT in Höhe von 25 Mrd. USD implizieren Betriebskosten in Höhe von etwa 15 Mrd. USD und unterstützen eine Betriebsmarge von 44 %, die das Unternehmen in die Lage versetzt, höhere Cloud-Investitionen zu finanzieren.

Der Cloud-Umsatz der ORCL-Aktie erreichte im zweiten Quartal 8 Mrd. USD bei einem Wachstum von 33 %, während die OCI um 66 % und der GPU-Umsatz um 177 % stiegen, was die Verbindung zwischen Infrastrukturgröße und Anwendungsanbindung in einer Cloud-Apps-Rate von 16 Mrd. USD verstärkt.

Oracle beendete das 2. Quartal mit einem RPO von 523 Mrd. USD nach einem Anstieg von 68 Mrd. USD, aber die Cash-Generierung wurde knapper, da der freie Cashflow bei 12 Mrd. USD an CapEx, die an die Ausrüstung von Rechenzentren gebunden sind, einen negativen Wert von 10 Mrd. USD erreichte.

Doug Kehring, CFO von Oracle, erklärte außerdem: "Wir erwarten und sind entschlossen, unser Investment-Grade-Schuldenrating beizubehalten", da das Unternehmen Anleihen im Wert von 25 Mrd. USD aufnahm und sich mit einer Sammelklage im Zusammenhang mit KI-Ausgabedisziplin konfrontiert sah.

Da Oracle mit einem Exit-KGV von 19 und einem angenommenen Umsatzwachstum von 31 % bis 2028 bewertet wird, dreht sich die Debatte um die Frage, ob die Beständigkeit der Marge von fast 39 % die Kapitalintensität ausgleicht, die durch einen Investitionsanstieg von 15 Mrd. USD impliziert wird.

Was das Modell für die ORCL-Aktie aussagt

Oracles zunehmende Cloud-Skalierung und die hohe KI-Kapitalintensität steigern die Erwartungen und sorgen für eine starke Wettbewerbsposition des Unternehmens.

Das Modell geht jedoch von einem Umsatzwachstum von 30,5 %, Margen von 38,6 % und einem Exit-Multiple von 18,9 aus, was zu einem Kursziel von 295,96 $ führt.

Daher übersteigen das Gesamtpotenzial von 116,9 % und die annualisierte Rendite von 39,6 % die typischen Opportunitätskosten für Aktien über 2,3 Jahre erheblich.

Das Modell signalisiert einen Kauf, da eine annualisierte Rendite von 39,6 % die Kapitalintensität und das Ausführungsrisiko von Oracle entscheidend ausgleicht.

Mit einer modellierten annualisierten Rendite von 39,6 %, die weit über einer typischen Aktienhürde von 10 % liegt, unterstreicht die Bewertung von Oracle die Kapitalwertsteigerung und kompensiert in ausreichendem Maße die durch die künstliche Intelligenz bedingte Kapitalintensität, was bei disziplinierten Exit-Multiples und Margenannahmen eine Kaufempfehlung darstellt.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Oracle-Aktie verwendet:

1. Ertragswachstum: 30.5%

Der Umsatz der Oracle-Aktie stieg von 40 Mrd. USD im Jahr 2021 auf 57 Mrd. USD im Jahr 2025, mit einem LTM von 61 Mrd. USD, während die Bruttomarge von 81 % auf 69 % fiel, da die Cloud-Infrastruktur ausgebaut wurde.

Im zweiten Quartal erreichte der Cloud-Umsatz 8 Mrd. USD mit einem OCI-Anstieg von 66 %, und der RPO erreichte 523 Mrd. USD nach einem Anstieg von 68 Mrd. USD, was darauf hindeutet, dass sich die kapazitätsgestützte Nachfrage in anerkannten Umsatz umwandelt.

Dieser Weg erfordert eine schnelle Bereitstellung von Rechenzentren, eine anhaltende GPU-bezogene Nachfrage und eine fortgesetzte Multicloud-Einführung, während höhere Investitionsausgaben und eine langsamere Umwandlung des Auftragsbestands in Umsatz den Wachstumspfad schnell komprimieren.

Nach übereinstimmenden Analystenschätzungen setzt ein Wachstum von 30,5 % eine hohe Messlatte, bei der jede Verzögerung bei der Monetarisierung von Kapazitäten sich zuerst auf den Umsatz auswirkt und die Rendite schnell schwächt, und dies liegt über dem historischen 1-Jahres-Umsatzwachstum von 8 %, was auf eine aggressive Steigerung hindeutet.

2. Operative Margen: 38.6%

Oracle erzielte im Jahr 2025 bei einem Umsatz von 57 Mrd. USD einen Bruttogewinn von 40 Mrd. USD und ein EBIT von 25 Mrd. USD, was auf eine hohe Gewinnbasis hindeutet, auch wenn die Bruttomargen auf 71 % sanken.

Der Gesamtumsatz im zweiten Quartal erreichte 16 Mrd. USD und das Betriebsergebnis 7 Mrd. USD, wobei der Cloud-Umsatz etwa die Hälfte des Umsatzes ausmachte, so dass die Skalenvorteile auch während eines umfangreichen Infrastrukturaufbaus sichtbar blieben.

Dieses Margenprofil hängt von einer disziplinierten Preisgestaltung, einer schnellen Auslastung der neuen Kapazitäten und stabilen Ausgaben für Anwendungen ab, während der durch Investitionen bedingte Liquiditätsdruck und die Verschiebung des Mixes in Richtung Infrastruktur den operativen Leverage belasten.

Basierend auf den Konsensschätzungen der Straße beruhen die Margen von 38,6 % auf einer strikten Umsetzung, bei der Kostensteigerungen oder eine langsamere Auslastung die Erträge zuerst aushöhlen und die Bewertung schnell komprimieren, und dies liegt unter der historischen 1-Jahres-Betriebsmarge von 44 %, was darauf hindeutet, dass das Modell einen Reinvestitionsdruck einpreist.

3. Exit P/E Multiple: 18,9x

Ein Exit-Kurs-Gewinn-Verhältnis von 18,9x kapitalisiert die Gewinne am Ende des Zeitraums als ein Urteil über die Dauerhaftigkeit und nicht als eine Preisforderung.

Die Modellhistorie von Oracle zeigt ein 1-Jahres-KGV von 30 und ein 5-Jahres-KGV von 21, womit der heutige Bewertungskontext über dem Endwert des Modells liegt, selbst wenn man die Kapitalintensität nicht berücksichtigt.

In der Prognose wird ein Exit-Multiplikator von 18,9x bei einem Wachstum von 30,5% und einer operativen Marge von 38,6% verwendet, was bedeutet, dass der Endwert eher auf der Beständigkeit der Erträge als auf einer Neubewertung beruht.

Dieser Multiplikator gilt, wenn Oracle seine Investment-Grade-Disziplin beibehält und den KI-Auftragsbestand in wiederholbare Gewinne umwandelt, während der rechtliche Überhang und die Belastung der Bilanz die Wahrscheinlichkeit einer Multiplikatorkompression erhöhen.

Im Einklang mit den Konsensprognosen der Analysten lässt das 18,9-fache nur wenig Raum für Enttäuschungen, da schwächere Margen die Gewinne schmälern und das Marktmultiple als nächstes komprimiert wird. Außerdem liegt dieses Verhältnis unter dem historischen 1-Jahres-KGV von 30, was auf eine konservative Endbewertung im Vergleich zu den jüngsten Preisen hindeutet.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der Oracle-Aktie hängen von der Auslastung der Cloud-Infrastruktur, der Umwandlung von KI-Rückständen und der Kostendisziplin ab, wodurch sich eine Reihe möglicher Pfade bis 2030 ergeben.

- Low Case: Wenn die KI-Kapazität ungleichmäßig ansteigt und das Anwendungswachstum sich verlangsamt, wächst der Umsatz um 27,2 % und die Margen bleiben bei 24,9 % → 24,8 % annualisierte Rendite.

- Mittlerer Fall: Wenn die KI-Expansion den Auftragsbestand kontinuierlich umwandelt, liegt das Umsatzwachstum bei 30,2 % und die Margen verbessern sich in Richtung 26,4 % → 34,0 % annualisierte Rendite.

- High Case: Wenn die KI-Nachfrage weiterhin schnell ansteigt und die Auslastung die Kosten senkt, erreicht der Umsatz etwa 33,2 % und die Margen nähern sich 27,5 % → 42,9 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Oracle-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!