Wichtigste Erkenntnisse:

- Aflac erwirtschaftet weiterhin stabile Cashflows aus seinen Japan- und US-Zusatzversicherungsgeschäften, unterstützt durch starke Margen und Eigenkapitalrenditen.

- Auf der Grundlage unserer Bewertungsannahmen könnte die AFL-Aktie bis Dezember 2029 einen Wert von 138 $ je Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 21,8 % gegenüber dem heutigen Kurs von 114 $ und eine annualisierte Rendite von 5,2 % über die nächsten 3,9 Jahre.

Aflac Incorporated (AFL) nutzt weiterhin seine führenden Positionen in Japan und den Vereinigten Staaten, um zusätzliche Kranken- und Lebensversicherungsprodukte zu verkaufen und gleichzeitig attraktive Rentabilitätskennzahlen wie eine EBIT-Marge von 30,0 % und eine Eigenkapitalrendite von 15,6 % zu erzielen.

Der Versicherer profitiert von einer konservativen Bilanz mit einer LTM-Nettoverschuldung/EBITDA von 1,40x und einer Dividendenrendite von 2,3 % und hat die Aktionäre im letzten Jahr mit einer Gesamtrendite von 8,8 % belohnt, als die Aktie auf 113,62 $ nahe ihrem 52-Wochen-Hoch von 115,84 $ kletterte.

Zu den jüngsten Katalysatoren gehören die Veröffentlichung der Ergebnisse für das Geschäftsjahr 2025 am 4. Februar 2026 und die heutige Gewinnmitteilung für 2025, während die Anleger auch den bevorstehenden Auftritt auf der UBS Financial Services Conference am 11. Februar und die für den 18. Februar 2026 geplante nächste Bardividende von 0,61 $ pro Aktie im Auge behalten.

Diese Ereignisse, zusammen mit den regulären Gewinnveröffentlichungen von Aflac bis 2026, bieten kontinuierliche Kontrollpunkte dafür, wie das Management das bescheidene Umsatzwachstum von 0,4 % und das EPS-Wachstum von 0,7 % steuert.

Aus diesem Grund könnte die Aflac-Aktie bis 2029 stetige, aber moderate Erträge liefern, da sie ein langsames Umsatzwachstum mit hohen Margen, starken Kapitalerträgen und einer Bewertung, die bereits einen Großteil ihrer Qualität widerspiegelt, ausgleicht.

Was das Modell für die Aflac-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Aflac-Aktie anhand von Bewertungsannahmen analysiert, die auf dem robusten Zusatzversicherungsgeschäft, der soliden Rentabilität und dem langsamen prognostizierten Umsatzwachstum basieren.

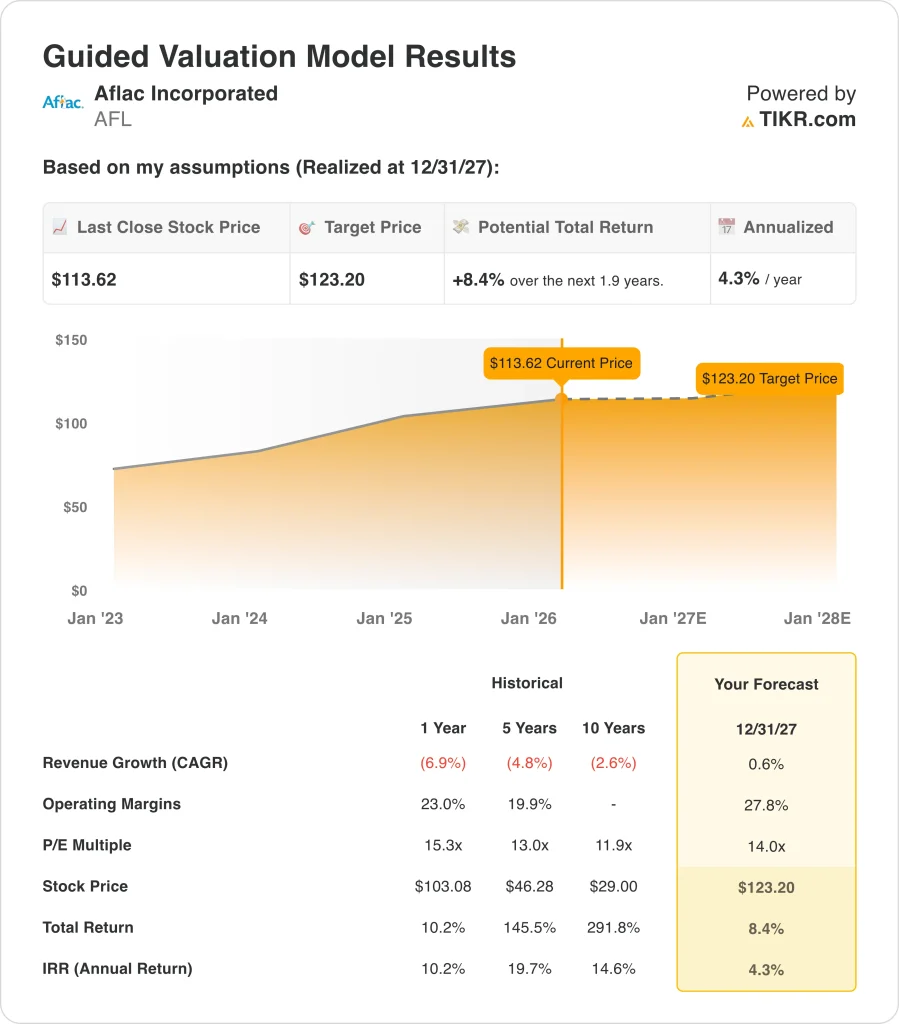

Ausgehend von einem geschätzten jährlichen Umsatzwachstum von 0,6 %, einer operativen Marge von 27,8 % und einem normalisierten KGV von 14,0x könnte die Aflac-Aktie laut Modell bis Dezember 2027 von 114 auf 123 $ pro Aktie steigen.

Das entspräche einer Gesamtrendite von 8,4 % bzw. einer annualisierten Rendite von 4,3 % in den nächsten 1,9 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die Aflac-Aktie verwendet:

1. Ertragswachstum: 0,6

Die historische Umsatzentwicklung von Aflac war bescheiden, mit einem Umsatzrückgang von 6,9 % im letzten Jahr und einer jährlichen Wachstumsrate von 2,6 % in den letzten zehn Jahren, was zum Teil auf Währungseffekte in Japan und die Neupositionierung des Portfolios zurückzuführen ist.

Die Analysten erwarten nun jedoch ein sehr geringes, aber positives Umsatzwachstum. Auf der Grundlage der Konsensschätzungen der Analysten verwenden wir eine CAGR von 0,6 % bis 2027, die mit der in der TIKR-Übersicht angegebenen Fwd 2-Jahres-CAGR von 0,4 % übereinstimmt.

Diese konservative Umsatzannahme trägt den reifen Märkten und dem begrenzten organischen Wachstum von Aflac Rechnung, spiegelt aber auch die Fähigkeit des Unternehmens wider, seine Premium-Basis durch Produktauffrischungen und Vertriebsstärke in Japan und den USA aufrechtzuerhalten und nicht durch eine bedeutende Expansion.

2. Operative Margen: 27,8%

Das Geschäft von Aflac bleibt hochprofitabel. Basierend auf den Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 27,8% aus, die leicht unter der aktuellen LTM-EBIT-Marge von 30,0% liegt, die in den Effizienzdaten von TIKR ausgewiesen ist.

Diese Margenannahme spiegelt die Erfolgsbilanz des Managements in Bezug auf diszipliniertes Underwriting und Kostenkontrolle wider, berücksichtigt aber auch einen gewissen Druck durch Anlagerenditen, regulatorische Änderungen und den Produktmix, während Aflac immer noch eines der stärksten Margenprofile in der Versicherungsbranche aufweist.

Da Aflac größtenteils im Bereich der Zusatzversicherungen mit relativ vorhersehbaren Schadenmustern tätig ist, war das Unternehmen in der Vergangenheit in der Lage, selbst bei makroökonomischer Volatilität eine attraktive Rentabilität aufrechtzuerhalten, und das Modell geht davon aus, dass dies auch weiterhin so bleibt.

3. Exit P/E Multiple: 14,0x

Die Aflac-Aktie wird derzeit mit einem KGV der nächsten 12 Monate von 15,77 und einem KGV der letzten 12 Monate von 14,80 gehandelt, während wir ein etwas niedrigeres normalisiertes Exit-Multiple von 14,0x bis 2027 auf der Grundlage der Konsensschätzungen der Analysten verwenden.

Dieser Multiplikator spiegelt das dauerhafte Geschäft des Unternehmens, die hohen Eigenkapitalrenditen und die aktionärsfreundliche Kapitalallokation wider, berücksichtigt aber auch die Realität des erwarteten langsamen Wachstums und der zinssensitiven Erträge.

Da sich die Aktie in der Nähe ihres 52-Wochen-Hochs befindet und unter diesen Annahmen eine annualisierte Rendite von nur 4,3 % bietet, deutet das kurzfristige Modell darauf hin, dass sich ein Großteil der Qualität von Aflac bereits in der aktuellen Bewertung widerspiegelt, insbesondere nach der soliden Gesamtrendite von 10,2 % im letzten Jahr.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die Aflac-Aktie bis 2029 zeigen unterschiedliche Ergebnisse auf der Grundlage von Gewinnwachstum, Margen und Bewertung (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Umsatz- und EPS-Wachstum verlangsamen sich, und die Bewertung sinkt → 6,2 % jährliche Rendite

- Mittlerer Fall: Die Erträge wachsen im Einklang mit unseren Basisannahmen und der Multiplikator bleibt in der Nähe des aktuellen Niveaus → 11,9 % jährliche Rendite

- High Case: Erträge und Kapitalrenditen überraschen positiv und der Markt unterstützt einen höheren Multiplikator → 16,9 % Jahresrendite

Selbst im optimistischen Fall bleiben die modellierten annualisierten Renditen von Aflac im mittleren einstelligen Bereich, so dass die Aktie unter diesen Annahmen eher fair bewertet als stark unterbewertet erscheint.

Sehen Sie, was Analysten derzeit über die AFL-Aktie denken (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die Aflac-Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!