Wichtigste Erkenntnisse:

- Digital Realty erweitert seine globale Rechenzentrumspräsenz, um die wachsende Nachfrage von Cloud-, KI- und Unternehmenskunden auf sechs Kontinenten zu bedienen.

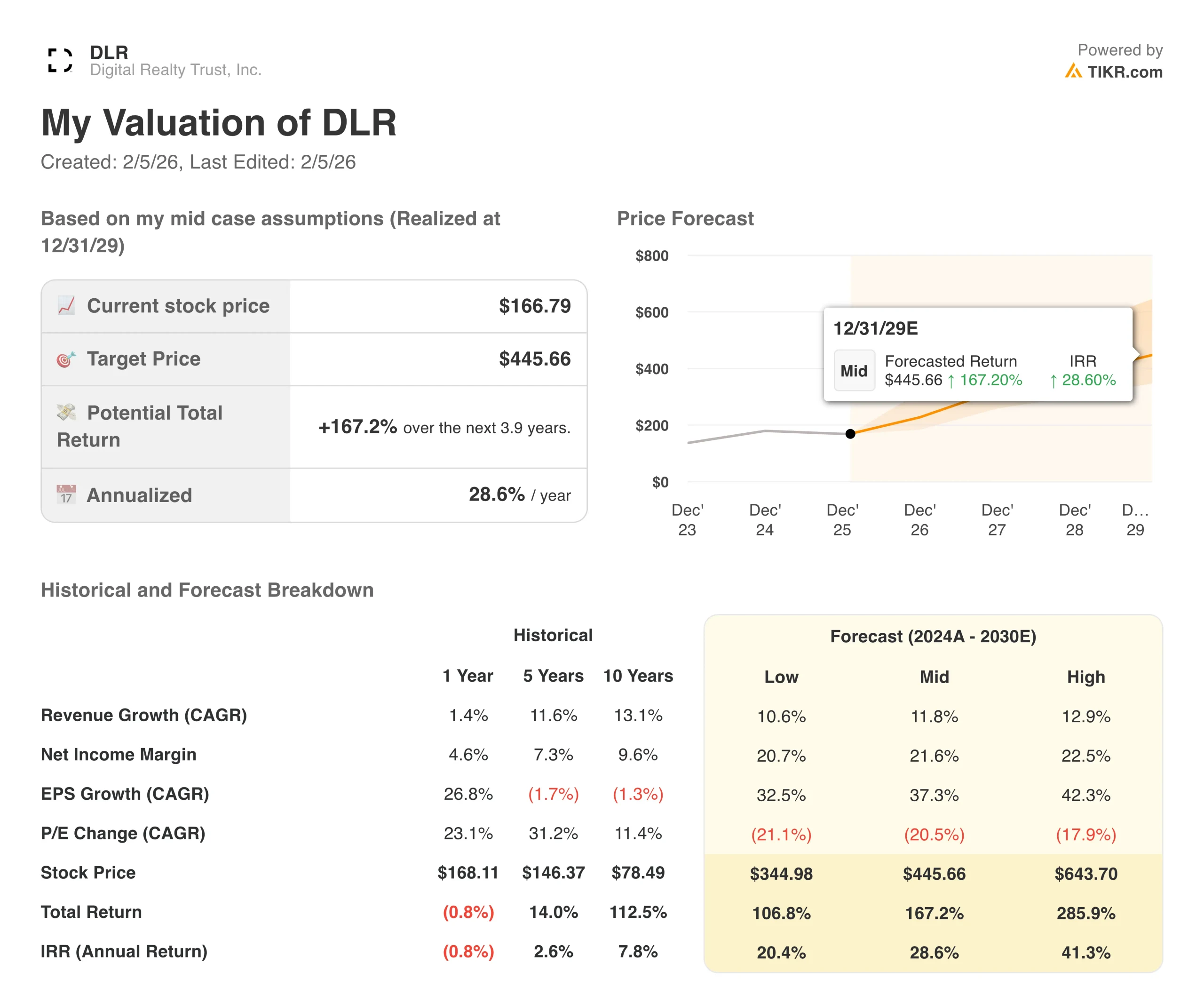

- Basierend auf unseren Bewertungsannahmen könnte die DLR-Aktie bis Dezember 2029 einen Wert von 446 $ pro Aktie erreichen.

- Dies impliziert eine Gesamtrendite von 167,2 % gegenüber dem heutigen Kurs von 167 $ und eine annualisierte Rendite von 28,6 % in den nächsten 3,9 Jahren.

Digital Realty Trust, Inc. (DLR) betreibt eine der größten globalen Rechenzentrumsplattformen und unterstützt geschäftskritische Workloads für Cloud-, Kommunikations-, Finanz- und Unternehmenskunden.

Die 311 Einrichtungen des Unternehmens, von denen 89 über nicht konsolidierte Beteiligungen gehalten werden, umfassen etwa 42,7 Millionen Quadratmeter und bieten Colocation- und Interconnection-Services in Nordamerika, Europa, Südamerika, Asien, Australien und Afrika.

Digital Realty steht weiterhin im Fokus der Anleger, da für die nächsten zwei Jahre ein zweistelliges Wachstum von Umsatz und EBITDA prognostiziert wird, auch wenn das Wachstum des Gewinns pro Aktie volatiler war.

Die voraussichtlichen zweijährigen CAGR-Werte für Umsatz und EBITDA liegen bei 10,0 % bzw. 11,3 %, während der voraussichtliche CAGR-Wert für den Gewinn je Aktie nach mehreren Jahren der gedrückten Rentabilität auf 65,6 % geschätzt wird.

Hier ist der Grund, warum die Digital Realty-Aktie für den Rest dieses Jahrzehnts bemerkenswerte Erträge liefern könnte, da das Unternehmen seine globale Rechenzentrumsplattform skaliert und gleichzeitig einen kapitalintensiven Expansionszyklus durchläuft.

Was das Modell über die Digital Realty Trust-Aktie aussagt

Wir haben das Aufwärtspotenzial der Digital Realty-Aktie anhand von Bewertungsannahmen bewertet, die das prognostizierte Umsatzwachstum, das Margenprofil und die aktuellen Bewertungsmultiplikatoren als Large-Cap-Rechenzentrums-REIT widerspiegeln.

Auf der Grundlage unserer Bewertungsannahmen geht das Modell davon aus, dass die Digital Realty Trust-Aktie bis Dezember 2028 von 167 $ auf 238 $ pro Aktie steigen könnte.

Dies entspräche einer Gesamtrendite von 42,6 % bzw. einer annualisierten Rendite von 20,5 % in den nächsten 1,9 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die Aktie von Digital Realty Trust verwendet:

1. Ertragswachstum: 10,5

Basierend auf den Konsensschätzungen der Analysten gehen wir davon aus, dass der Umsatz von Digital Realty bis zum 31. Dezember 2027 jährlich um 10,5 % wächst. Dies liegt leicht über der historischen 3-Jahres-Umsatz-CAGR von 7,9 % und ist nahe an der 10,0 %igen Zwei-Jahres-CAGR, die in den Wachstumsmetriken von TIKR angegeben ist.

In den letzten Jahren war ein stetiges Umsatzwachstum zu verzeichnen, das durch die Nachfrage nach Colocation-, Interconnection- und Hyperscale-Kapazitäten in seinem globalen Portfolio unterstützt wurde.

Da der Umsatz eng mit Cloud, KI und breiteren Trends der digitalen Transformation verbunden ist, bleibt er empfindlich gegenüber makroökonomischen Bedingungen und IT-Ausgaben von Unternehmen.

2. Operative Margen: 15.1%

Die jüngste Zwölfmonats-EBIT-Marge von Digital Realty liegt bei 13,7 % und spiegelt eine hohe Kapitalintensität, Versorgungskosten und Entwicklungsausgaben wider.

Basierend auf den Konsensschätzungen der Analysten gehen wir davon aus, dass sich die operativen Margen bis 2027 auf 15,1 % verbessern, was eine moderate operative Hebelwirkung impliziert, da sich neue Rechenzentren stabilisieren und margenstärkere Dienstleistungen wachsen.

Zur Unterstützung dieser Ansicht weist TIKR eine LTM-Bruttomarge von 54,8 % und eine zweijährige CAGR für das EBITDA von 11,3 % aus, was auf allmähliche Effizienzgewinne bei der Skalierung der Plattform hindeutet.

Dennoch bleiben die Renditen mit einer LTM-ROIC von 1,7 % und einer ROE von 5,8 % bescheiden, so dass eine disziplinierte Kapitalallokation weiterhin entscheidend ist.

3. Exit P/E Multiple: 64.7x

Digital Realty wird derzeit mit einem Forward P/E von 64,71x gehandelt, gegenüber einem P/E von 43,13x in den letzten zwölf Monaten. Die Guided Valuation verwendet ein 64,7-faches Exit-KGV für 2027 und geht davon aus, dass die Aktie als großer, globaler Rechenzentrums-REIT mit dauerhaften Cashflows ein Premium-Multiple beibehält.

Diese Annahme steht im Einklang mit der Erwartung eines schnelleren EPS-Wachstums, wie die 65,6 % CAGR für die nächsten zwei Jahre bei TIKR zeigen.

Allerdings können sich die REIT-Bewertungsmultiplikatoren bei Änderungen der Zinssätze und der Stimmung im Sektor erheblich verändern, so dass dieser Exit-Multiplikator ein wichtiger Einflussfaktor für die Ergebnisse des Modells ist.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die DLR-Aktie bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von Umsatzwachstum, Margenentwicklung und Bewertungsmultiplikatoren (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Verlangsamtes Umsatzwachstum und Druck auf die Margen durch höhere Energie- und Finanzierungskosten → 20,4% jährliche Rendite

- Mittlerer Fall: Digital Realty setzt seine Entwicklungspipeline um und hält die Margen stabil → 28,6 % jährliche Rendite

- High Case: Stärker als erwartete Nachfrage nach KI- und Cloud-Kapazitäten führt zu höheren Preisen und verbesserter Rentabilität → 41,3 % Jahresrendite

Selbst im konservativen Low-Case-Szenario zeigt das Modell immer noch jährliche Renditen von über 20 % an, was innerhalb des Rahmens, in dem über 10 % auf Jahresbasis ansprechend und über 15 % besonders interessant sind, als sehr attraktiv gelten würde.

Diese modellierten Ergebnisse hängen jedoch in hohem Maße von einer anhaltenden Nachfrage nach digitaler Infrastruktur, einem disziplinierten Kapitaleinsatz und einem günstigen Finanzierungsumfeld ab, da Digital Realty über einen hohen Verschuldungsgrad verfügt und eine kontinuierliche Entwicklung benötigt.

Sehen Sie, was Analysten derzeit über die DLR-Aktie denken (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die Digital Realty Trust-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!