Wichtigste Erkenntnisse:

- Frontier-geführte Skalenverschiebung: Verizon integriert Frontier, um die Zahl der Glasfaseranschlüsse über 30 Millionen hinaus auf das langfristige Ziel von 50 Millionen zu erhöhen und so das konvergenzgetriebene Wachstum zu unterstützen. Gleichzeitig werden bis 2028 Kostensynergien in Höhe von 1 Milliarde US-Dollar erwartet.

- Ergebnis-Reset-Ausführung: Die Senkung der Betriebsausgaben um 5 Mrd. USD im Jahr 2026 und das Ziel eines Nettozuwachses von 750.000 Postpaid-Kunden signalisieren eine Hinwendung zum Volumenwachstum, nachdem die Margen auf 21 % gefallen sind.

- Modellbasiertes Kursziel: Auf der Grundlage eines Umsatzwachstums von 2 %, einer operativen Marge von 24 % und einem 8,6-fachen Kurs-Gewinn-Verhältnis könnte die VZ-Aktie bis Dezember 2028 einen Wert von 60 $ erreichen.

- Aufwärtspotenzial und Rendite: Ausgehend vom aktuellen Kurs von 47 $ impliziert das Kursziel von 60 $ für Verizon ein Gesamtaufwärtspotenzial von 28 % und eine annualisierte Rendite von 9 % in den nächsten drei Jahren, die durch einen freien Cashflow von fast 21 Mrd. $ und disziplinierte Kapitalrückflüsse erzielt wird.

Verizon(VZ) generiert Umsätze durch den Verkauf von Mobilfunkdiensten, Breitbandverbindungen und Gerätelösungen an Privatkunden, Unternehmen und Behörden über Mobilitäts- und Festnetzzugangsangebote auf nationaler Ebene.

Im Jahr 2025 erzielte Verizon einen Umsatz von 138 Mrd. USD und einen Bruttogewinn von 81 Mrd. USD, während die Betriebskosten von 52 Mrd. USD das Betriebsergebnis auf 29 Mrd. USD und eine Betriebsmarge von 21 % drückten.

Trotz stabiler Umsätze zwischen 134 und 138 Milliarden US-Dollar über fünf Jahre sank die operative Marge von 27 % im Jahr 2021 auf 21 % im Jahr 2025, was auf den anhaltenden Wettbewerbsdruck und die aufgelaufenen Kostenschichten zurückzuführen ist.

Das Management hat die Neuausrichtung explizit formuliert, wobei CEO Dan Schulman erklärte: "Wir bauen im Laufe des Jahres eine Kriegskasse von 5 Mrd. USD an operativen Einsparungen auf", neben Zielen für 750.000 bis 1 Mio. Postpaid-Nettozuwächse und einen erweiterten Glasfaserausbau nach der Frontier-Übernahme.

Da Verizon mit dem 9-fachen des Gewinns gehandelt wird, während das modellierte Exit-Multiple bei 8,6 liegt, konzentriert sich die Bewertungsdebatte darauf, ob ein Umsatzwachstum von 2 % und eine Erholung der Marge in Richtung 24 % die Nachhaltigkeit der Erträge ohne Unterstützung durch eine Neubewertung wiederherstellen können.

Was das Modell für die VZ-Aktie aussagt

Das kapitalintensive Netzwerk, der reife Mobilfunkmarkt und die stabilen Cashflows der VZ-Aktie schränken die Wachstumserwartungen trotz der operativen Größe ein.

Das Modell geht jedoch von einem Umsatzwachstum von 2 %, Margen von 24 % und einem Exit-Multiple von 9 aus, was zu einem Kursziel von 60 $ führt.

Das modellierte Gesamtpotenzial von 28 % und die annualisierte Rendite von 9 % bieten daher eine begrenzte Kompensation im Verhältnis zum Aktienrisiko.

Das Modell signalisiert einen Verkauf, wobei die annualisierte Rendite von 9 % unter den typischen Eigenkapitalhürden liegt, was auf eine unzureichende risikobereinigte Vergütung bei der aktuellen Bewertung hinweist.

Mit einer modellierten annualisierten Rendite von 9 % unter einer typischen Aktienhürde von 10 % räumt die Bewertung dem Kapitalerhalt Vorrang vor der Wertsteigerung ein, was darauf hindeutet, dass die erwartete risikobereinigte Vergütung unzureichend ist und einen Verkauf auf der Grundlage einer disziplinierten Bewertungslogik rechtfertigt.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die VZ-Aktie verwendet:

1. Umsatzwachstum: 2,2 %

Der Umsatz der VZ-Aktie blieb in den letzten fünf Jahren weitgehend stabil zwischen 134 und 138 Mrd. USD, was einen reifen US-Telekommunikationsmarkt widerspiegelt, in dem die Mobilfunkdurchdringung hoch ist und das Wachstum eher von der Zusammensetzung als von der Kundenexpansion abhängt.

Die Annahme eines Umsatzwachstums von 2,2 % wird durch die Prognose des Managements für ein Wachstum der Service-Einnahmen von 2 % bis 3 % gestützt, das durch 750.000 bis 1 Million Postpaid-Nettozuwächse und den fortgesetzten Ausbau des Festnetzes und der Glasfaserkabel bedingt ist.

Dieses Ergebnis hängt davon ab, dass Verizon die Volumensteigerungen ohne erneute Preiserhöhungen beibehält, während höhere Werbeaktionen, eine langsamere Verbesserung der Kundenabwanderung oder Reaktionen der Konkurrenz das Wachstum der Serviceumsätze schnell unter den Plan drücken könnten.

Nach übereinstimmenden Analystenschätzungen liegt dies unter dem historischen 1-Jahres-Umsatzwachstum von 2,5 %, was darauf hindeutet, dass das Modell eher von einer bescheidenen Beständigkeit als von einer Beschleunigung ausgeht, mit begrenzter Toleranz für Ausführungsfehler, bevor sich die Erträge abschwächen.

2. Operative Margen: 24,2%

Die operative Marge der Verizon-Aktie ging von 27 % im Jahr 2021 auf 21 % im Jahr 2025 zurück, da die Wettbewerbsintensität zunahm und die Betriebskosten trotz relativ stagnierender Einnahmen stiegen.

Die Annahme einer operativen Marge von 24,2 % spiegelt 5 Mrd. USD geplanter Betriebskostensenkungen, Synergien aus der Integration von Frontier und einen niedrigeren Investitionsrahmen von 16 bis 17 Mrd. USD wider, da sich die großen Netzausbauten der Fertigstellung nähern.

Jede Verzögerung bei den Synergien, höhere Ausgaben für die Kundenbindung oder ein erneuter Preisdruck würden die Erträge schnell drücken.

Basierend auf den Straßenkonsensschätzungen liegt dies über der historischen 1-Jahres-Betriebsmarge von 21,3 %, was darauf hindeutet, dass das Modell von einer bedeutenden Effizienzsteigerung ausgeht, die wenig Raum für Kostenüberschreitungen lässt, bevor die Bewertungsunterstützung erodiert.

3. Exit P/E Multiple: 8,6x

Die VZ-Aktie wurde in der Vergangenheit in der Nähe des 9-fachen Kurs-Gewinn-Verhältnisses gehandelt, da es sich um ein reifes Telekommunikationsunternehmen mit stetigem Cashflow, hohem Leverage und begrenztem strukturellem Wachstum handelt.

Das 8,6-fache des Exit-Multiplikators kapitalisiert die normalisierten Gewinne nach der Margenerholung, wobei keine Neubewertung berücksichtigt wird und davon ausgegangen wird, dass das Unternehmen weiterhin in erster Linie aufgrund seiner Beständigkeit und nicht aufgrund seines Wachstums bewertet wird.

Dieser Multiplikator hängt von der Ertragsstabilität und der Bilanzdisziplin ab, da ein langsameres Wachstum, ein höherer Verschuldungsgrad oder Ausführungsmängel die Endbewertung wahrscheinlich eher drücken als erhöhen würden.

In Übereinstimmung mit den Konsensprognosen der Analysten liegt dieser Wert unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 9,0x, was darauf hindeutet, dass das Modell von einer leichten Bewertungskompression ausgeht, die mit einem reifen Unternehmen vereinbar ist, bei dem sich die Abwärtsrisiken schneller aktivieren als die Aufwärtsrisiken.

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

Die Ergebnisse der Verizon-Aktie hängen von der Dynamik der Mobilfunkteilnehmer, der Breitbandpenetration und der Kostendisziplin ab, so dass sich bis 2030 eine Reihe von umsetzungsgesteuerten Pfaden ergeben.

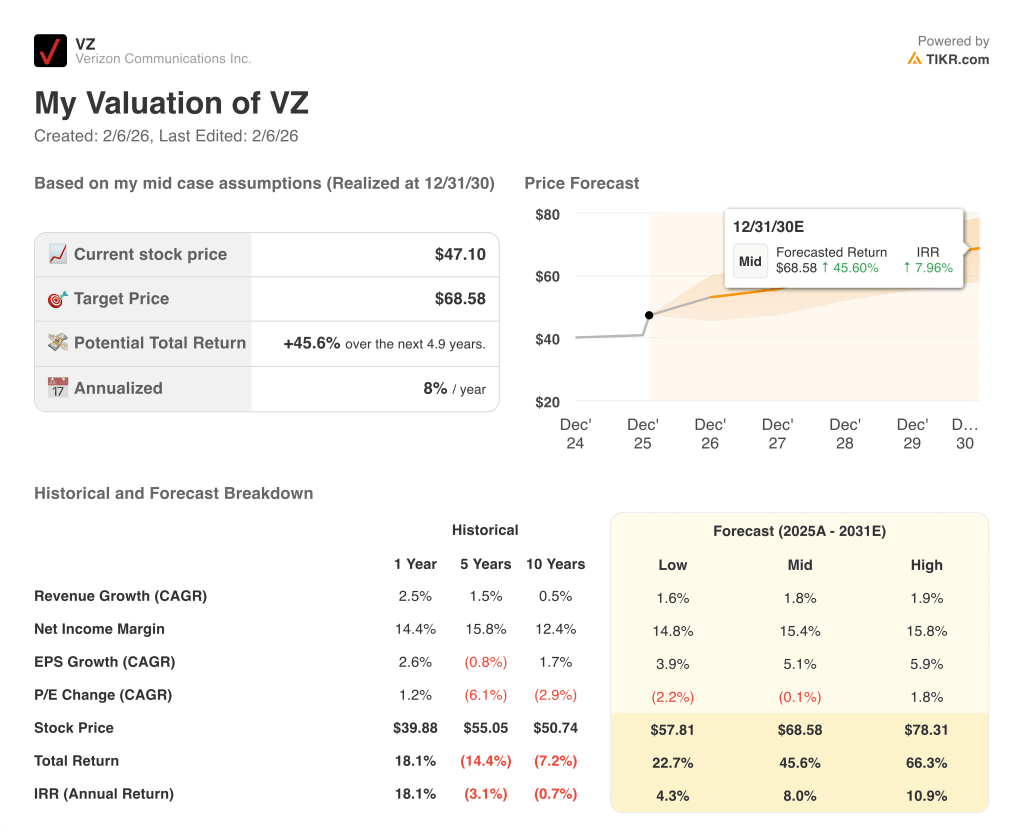

- Low Case: Wenn der drahtlose Wettbewerb intensiv bleibt und Kosteneinsparungen sich verzögern, wächst der Umsatz um 1,6 % und die Margen bleiben bei 14,8 % → 4,3 % annualisierte Rendite.

- Mittlerer Fall: Bei einer Stabilisierung des drahtlosen Kerngeschäfts und einer stabilen Ausführung des Glasfasernetzes liegt das Umsatzwachstum bei 1,8 % und die Margen verbessern sich in Richtung 15,4 % → 8,0 % annualisierte Rendite.

- High Case: Wenn die Konvergenz an Fahrt gewinnt und die Kostenkontrolle anhält, erreicht der Umsatz etwa 1,9 % und die Margen nähern sich 15,8 % → 10,9 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Verizon-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!