Wichtigste Erkenntnisse:

- Einstieg bei Exact Sciences: Die Abbott-Aktie spiegelt die Übernahme von Exact Sciences im Wert von über 3 Mrd. USD wider, die Abbotts Diagnostik-Mix um eine Krebsdiagnostik-Plattform mit 15 % Wachstum ergänzt.

- Nutrition-Reset: Die Abbott-Aktie berücksichtigt jetzt einen Nutrition-Reset im Jahr 2026, der auf Preisaktionen im vierten Quartal und mindestens acht neuen Produkteinführungen innerhalb von 12 Monaten basiert.

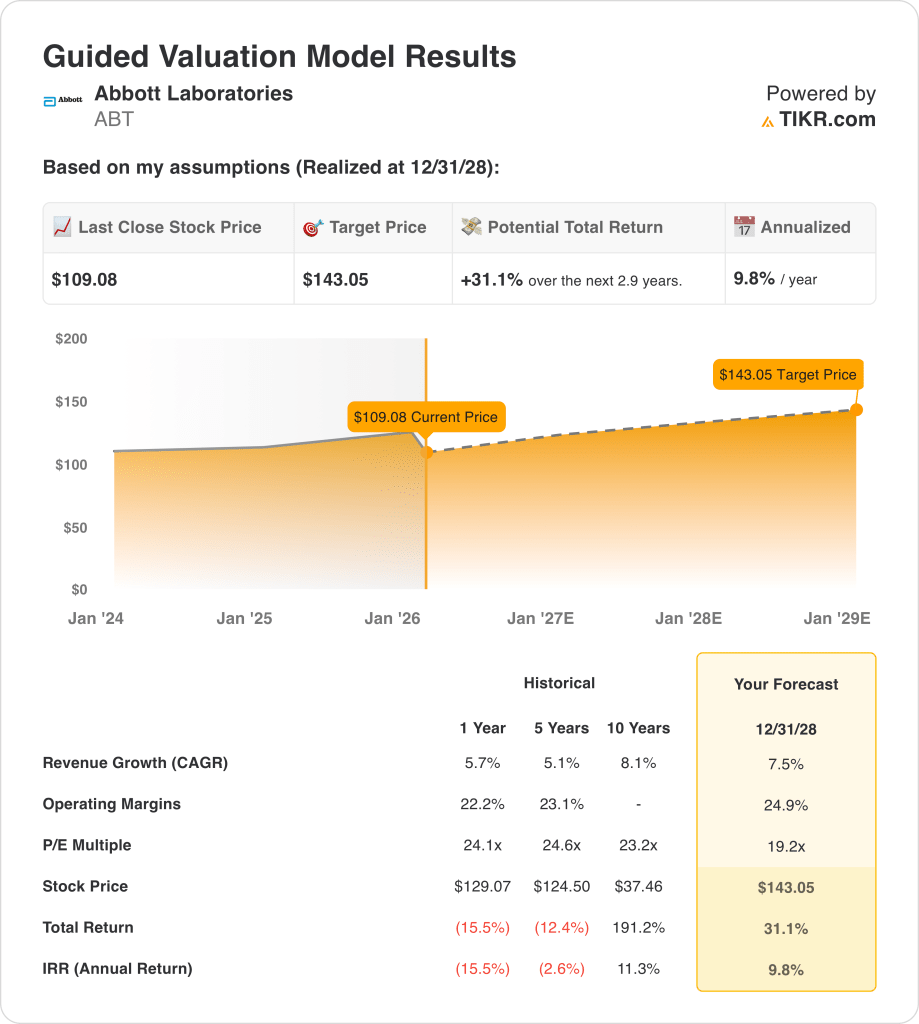

- Modell-Kurspfad: Die Abbott-Aktie könnte bei einem Umsatzwachstum von 8 %, einer operativen Marge von 25 % und einem Exit-Multiple von 19 bis 2028 einen Wert von 143 $ erreichen.

- Renditemathematik: Ausgehend von den heutigen 109 $ impliziert die Abbott-Aktie ein Aufwärtspotenzial von 31 % und eine annualisierte Rendite von 10 % bis 2028.

Abbott(ABT) vertreibt Gesundheitsprodukte in 4 Segmenten, wobei die Umsätze in den Bereichen Diagnostik, Medizinprodukte, Ernährung und etablierte Pharmazeutika verankert sind, die Krankenhäuser, Kliniken und Verbraucher auf globaler Ebene bedienen.

Die ABT-Aktie verzeichnete 2025 einen Umsatz von 44 Mrd. USD und einen Bruttogewinn von 25 Mrd. USD, dem 17 Mrd. USD an Betriebskosten gegenüberstanden, die zu einem Betriebsergebnis von 8 Mrd. USD und einer Betriebsmarge von 19 % führten.

Abbotts Setup für 2026 stützt sich auf das Wachstum im Bereich Medizinprodukte und die Normalisierung der Diagnostik, während sich der Bereich Ernährung wieder auf das Volumen konzentriert, nachdem die Preise in der Inflationszeit die Nachfrage unter Druck gesetzt haben, wobei das Management mindestens acht neue Ernährungsprodukte in den nächsten 12 Monaten plant.

Robert Ford, CEO von Abbot, sagte am 22. Januar in einer Gewinnmitteilung: "Wir erwarten, dass 2026 ein weiteres Jahr sein wird, das von Innovation, operativer Exzellenz und strategischer Umsetzung angetrieben wird", und stellte ein mittleres organisches Umsatzwachstum von 7 % und ein bereinigtes EPS-Wachstum von 10 % in Aussicht.

Die ABT-Aktie wird derzeit in der Nähe des 24-fachen Gewinns gehandelt, während das Modell von einem 19-fachen Exit-Multiple ausgeht, was ein Spannungsverhältnis zwischen den Wachstumserwartungen von 8 % und der Bewertungsunterstützung von 143 $ bis 2028 schafft.

Was das Modell für die ABT-Aktie aussagt

Abbotts Größe und defensive Positionierung im Gesundheitswesen unterstützen eine stetige Performance, obwohl die Kapitalintensität die Renditeerwartungen trotz Wettbewerbsstärke einschränkt.

Das Modell geht jedoch von einem Umsatzwachstum von 8 %, Margen von 25 % und einem Exit-Multiple von 19 aus, was zu einem Kursziel von 143 $ führt.

Daher bieten das modellierte Gesamtpotenzial von 31 % und die annualisierte Rendite von 10 % einen begrenzten Ausgleich der Opportunitätskosten gegenüber dem Aktienrisiko.

Das Modell signalisiert "Verkaufen", da die annualisierte Rendite von 10 % unter die Schwellenwerte für das Eigenkapital fällt, was auf eine unzureichende risikobereinigte Vergütung hinweist.

Mit einer modellierten annualisierten Rendite von 10 % unterhalb einer typischen Aktienhürde betont die Bewertung den Kapitalerhalt gegenüber der Wertsteigerung, was auf eine unzureichende risikobereinigte Vergütung hindeutet und einen Verkauf im Rahmen einer disziplinierten Kapitalallokationslogik rechtfertigt.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die ABT-Aktie verwendet:

1. Ertragswachstum: 7,5%

Die Umsatzbasis von Abbott umfasst die Bereiche Medizinprodukte, Diagnostik, Ernährung und etablierte Pharmazeutika, wobei das 10-jährige Umsatzwachstum von 8,1 % einen anspruchsvollen langfristigen Referenzwert darstellt.

Die aktuelle Entwicklung zeigt, dass die Medizinprodukte um 10,5 % und die EPD um 7 % steigen, während die Diagnostik aufgrund des geplanten Auslaufens der COVID-Tests um 3,5 % zurückgeht.

Zu den Katalysatoren für die Zukunft gehören die Zulassungen von Volt und TactiFlex Duo, die CMS-Zulassung für TriClip und CardioMEMS sowie ein enger Kurs von Exact Sciences mit einer Abstimmung der Aktionäre am 20. Februar.

Nach den Konsensschätzungen der Analysten wird das Umsatzwachstum von 7,5 % als erstes gebrochen, wenn Nutrition länger als zwei Quartale negativ bleibt, so dass die Bewertung von weniger Segmenten abhängt, und dies liegt über dem historischen 1-Jahres-Wert von 5,7 %, so dass ein Abrutschen die Ergebnisse schnell schwächt.

2. Operative Margen: 24,9%

Abbotts 1-Jahres-Betriebsmarge von 22,2 % und das 5-Jahres-Niveau von 23,1 % spiegeln ein Portfolio wider, das in der Vergangenheit stetige Effizienzsteigerungen unterstützt hat.

Die aktuelle Rentabilität zeigt eine bereinigte operative Marge von 25,8 % im 4. Quartal und einen angegebenen jährlichen Verbesserungsbereich von 50 bis 70 Basispunkten.

Die Marge wird gestützt durch die Größenordnung der Medizinprodukte, die Dynamik des Kernlabors außerhalb Chinas und disziplinierte Ausgaben, selbst wenn Nutrition die Preise und Werbemaßnahmen anpasst.

Basierend auf den Konsensschätzungen der Marktteilnehmer werden die Margen von 24,9 % zunächst scheitern, wenn die Preismaßnahmen im Bereich Nutrition den Mix reduzieren und die Zölle fortbestehen, was zu Reinvestitionen zwingt, die den Gewinn schmälern, und dies liegt über dem historischen 1-Jahres-Wert von 23,2 %, so dass die Ausführungsdisziplin erhalten bleiben muss.

3. Exit KGV-Multiple: 19,2x

Das 1-Jahres-Kurs-Gewinn-Verhältnis von Abbott von 24,1x steht im Gegensatz zu einem konservativeren Terminal-Multiple, das von einer geringeren Neubewertung bis 2028 ausgeht.

Das Exit-Multiple von 19,2x kapitalisiert die Dauerhaftigkeit der Erträge, nachdem das Modell bereits ein Wachstum von 7,5 % und Margen von 24,9 % berücksichtigt hat.

Dieser Multiplikator behandelt die Ergebnisse am Ende des Zeitraums als marktnormalisiert für ein reifes Large-Cap-Unternehmen und begrenzt die Abhängigkeit der Bewertung von der Stimmung und nicht von den Fundamentaldaten.

In Übereinstimmung mit den Konsensprognosen der Analysten ist der Wert 19,2x unversöhnlich, wenn das Wachstum oder die Margen nicht erreicht werden, da Enttäuschungen in der Regel die Multiplikatoren weiter drücken, und er liegt unter dem historischen 1-Jahres-Wert von 24,1x, was darauf hindeutet, dass das Modell von einer Bewertungskompression ausgeht.

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

Die Ergebnisse der Abbott-Aktie hängen von der Akzeptanz medizinischer Geräte, der Normalisierung der Diagnostik und der Ausführungsdisziplin des Portfolios ab, wodurch sich eine Reihe möglicher Pfade bis 2030 ergeben.

- Low Case: Wenn die Dynamik bei den Geräten nachlässt und die Diagnostik uneinheitlich bleibt, wächst der Umsatz um 7 % und die Margen bleiben bei 20 % → 6 % annualisierte Rendite.

- Mittlerer Fall: Wenn sich Geräte und Ernährung wie erwartet stabilisieren, liegt das Umsatzwachstum bei 7% und die Margen verbessern sich in Richtung 22% → 10% annualisierte Rendite.

- High Case: Wenn die Markteinführung von Geräten die Erwartungen übertrifft und sich die Effizienz verbessert, erreicht der Umsatz etwa 8 % und die Margen nähern sich 23 % → 15 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat das Unternehmen noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!