Die ausgewiesenen Gewinne spiegeln selten die tatsächliche Rentabilität wider. Jede Gewinn- und Verlustrechnung enthält Posten, die sich nicht wiederholen werden: Umstrukturierungskosten, Abschreibungen von Vermögenswerten, Beilegung von Rechtsstreitigkeiten, Gewinne aus dem Verkauf von Vermögenswerten und Dutzende anderer Posten, die das Bild der nachhaltigen Erträge verzerren. Anleger, die die gemeldeten Zahlen für bare Münze nehmen, schätzen falsch ein, was das Unternehmen in einem normalen Jahr tatsächlich verdient.

Die Bereinigung um einmalige Posten offenbart die zugrundeliegenden wirtschaftlichen Verhältnisse, die die ausgewiesenen Zahlen verschleiern. Ein Unternehmen, das einen GAAP-Gewinn von 3 $ pro Aktie ausweist, könnte nach Abzug eines Restrukturierungsaufwands einen normalisierten Gewinn von 4 $ haben. Ein anderes Unternehmen, das 5 $ pro Aktie ausweist, könnte nach Abzug eines einmaligen Gewinns nur 3,50 $ haben. Diese Anpassungen verändern die Bewertungsergebnisse drastisch. Eine Aktie, die auf Basis der ausgewiesenen Gewinne teuer erscheint, kann auf Basis der normalisierten Gewinne billig sein und umgekehrt.

Die Herausforderung besteht darin, festzustellen, welche Posten wirklich einmalig sind und welche laufende Kosten darstellen, die das Management lieber als einmalig bezeichnet. Unternehmen haben Anreize, ungünstige Posten als einmalig zu klassifizieren und günstige Posten als Kernergebnisse zu behandeln. Eine korrekte Anpassung erfordert ein Urteil darüber, was in die normalisierten Erträge gehört, und Skepsis gegenüber der vom Management bevorzugten Darstellung.

Identifizieren Sie häufige einmalige Posten

Einmalige Posten fallen in mehrere wiederkehrende Kategorien. Wenn Sie lernen, sie schnell zu erkennen, können Sie sich auf die Anpassungen konzentrieren, die am wichtigsten sind.

Umstrukturierungskosten treten auf, wenn Unternehmen ihren Betrieb umstrukturieren, Einrichtungen schließen oder die Zahl der Mitarbeiter reduzieren. Zu diesen Kosten gehören Abfindungszahlungen, Kosten für die Beendigung von Mietverhältnissen und die Abschreibung von Vermögenswerten im Zusammenhang mit der Umstrukturierung. Sie schlagen in der Gewinn- und Verlustrechnung als Betriebskosten zu Buche und können das ausgewiesene Ergebnis in den entsprechenden Zeiträumen erheblich belasten.

Wertminderungen und Abschreibungen von Vermögenswerten verringern den Buchwert von Geschäfts- oder Firmenwerten, immateriellen Vermögenswerten oder langlebigen Vermögenswerten, wenn ihr beizulegender Zeitwert unter ihrem Buchwert liegt. Diese nicht zahlungswirksamen Aufwendungen fließen in die Gewinn- und Verlustrechnung ein, wirken sich aber nicht auf die Cash-Position des Unternehmens oder die laufende Geschäftstätigkeit aus. Eine große Goodwill-Wertminderung könnte das ausgewiesene Ergebnis halbieren, ohne das Geschäft zu verändern.

Gewinne und Verluste aus dem Verkauf von Vermögenswerten verzerren das Ergebnis in die entgegengesetzte Richtung. Ein Unternehmen, das einen Geschäftsbereich, eine Immobilie oder ein Anlageportfolio verkauft, verbucht die Differenz zwischen Verkaufserlös und Buchwert als Gewinn oder Verlust. Diese Transaktionen spiegeln eher die Bereinigung der Bilanz als die operative Leistung wider.

Die Beilegung von Rechtsstreitigkeiten, die Rückerstattung von Versicherungsbeträgen und Steueranpassungen führen zu Gewinnschwankungen, die nicht mit dem operativen Geschäft zusammenhängen. Ein Unternehmen, das eine hohe Abfindung für einen Rechtsstreit zahlt oder einen einmaligen Steuervorteil erhält, weist verzerrte Erträge auf, die sich nicht wiederholen werden.

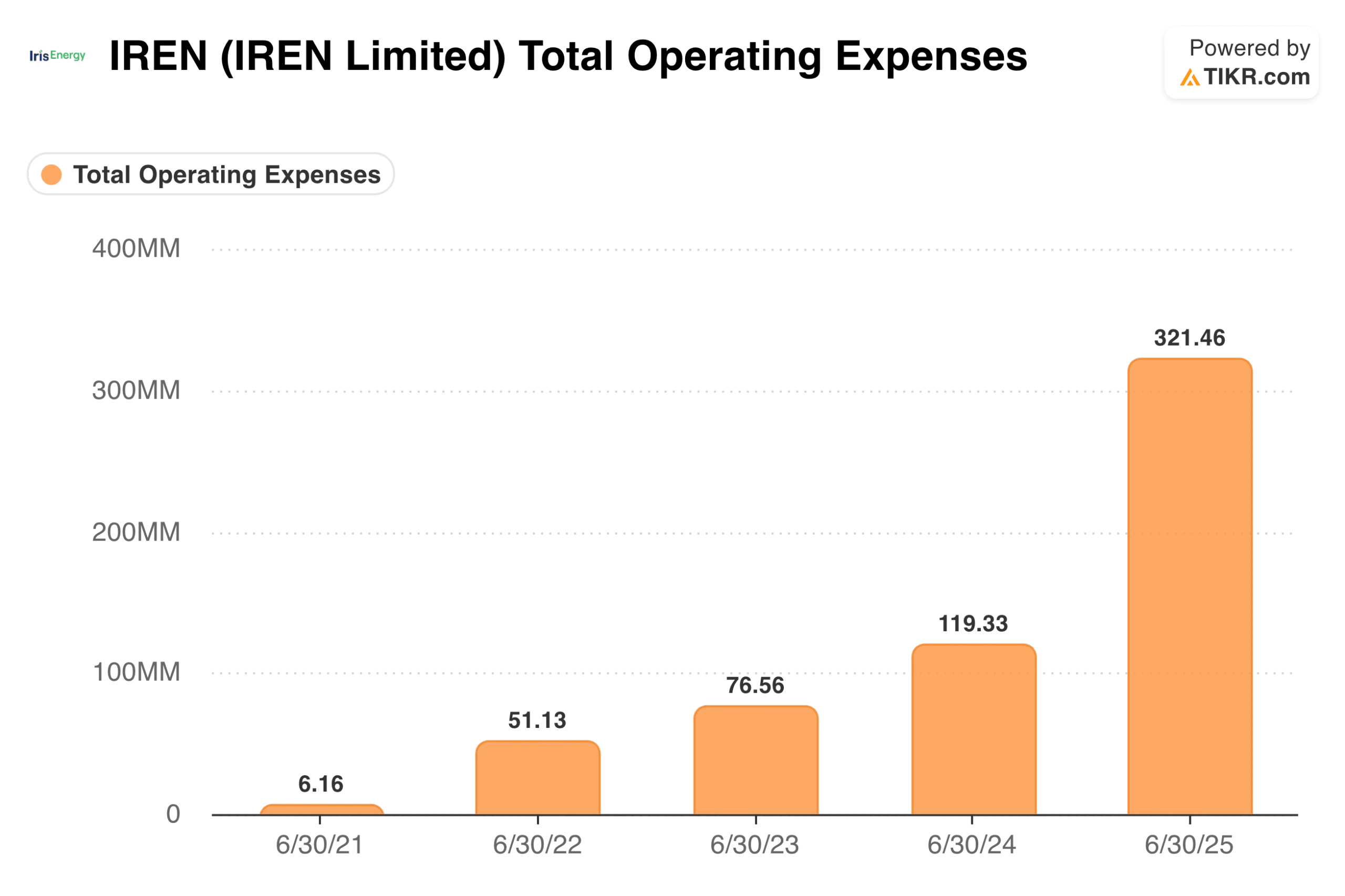

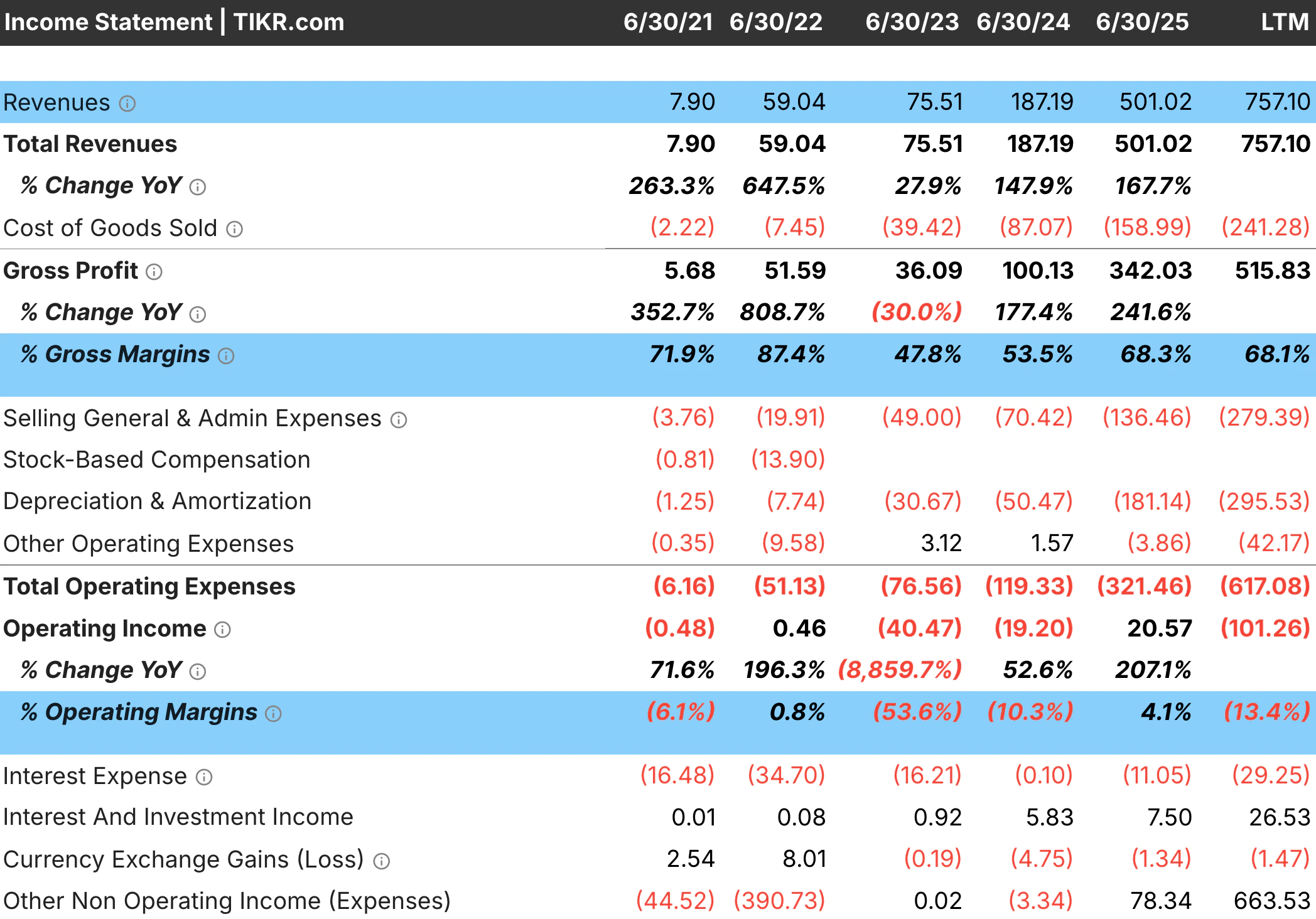

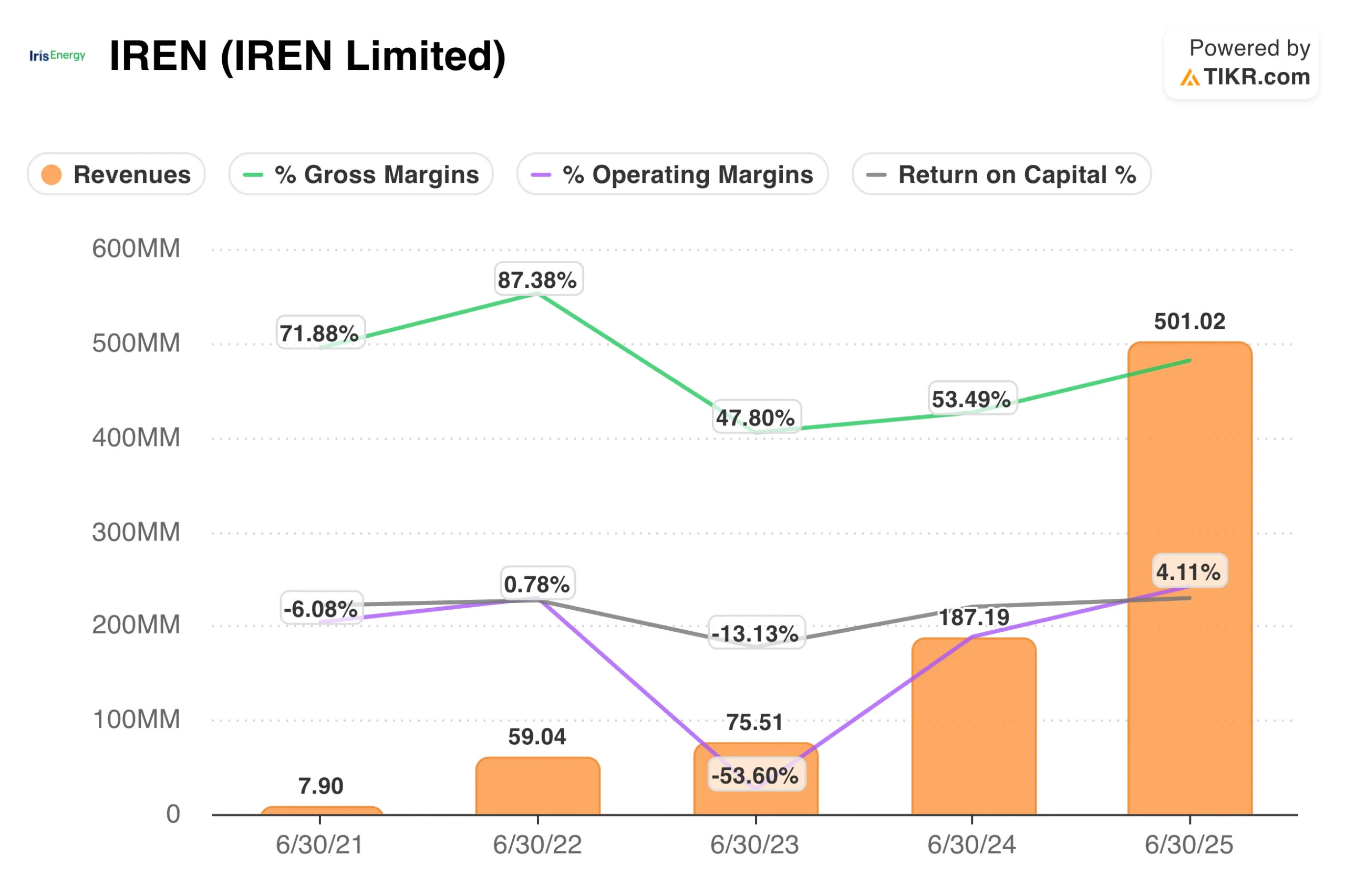

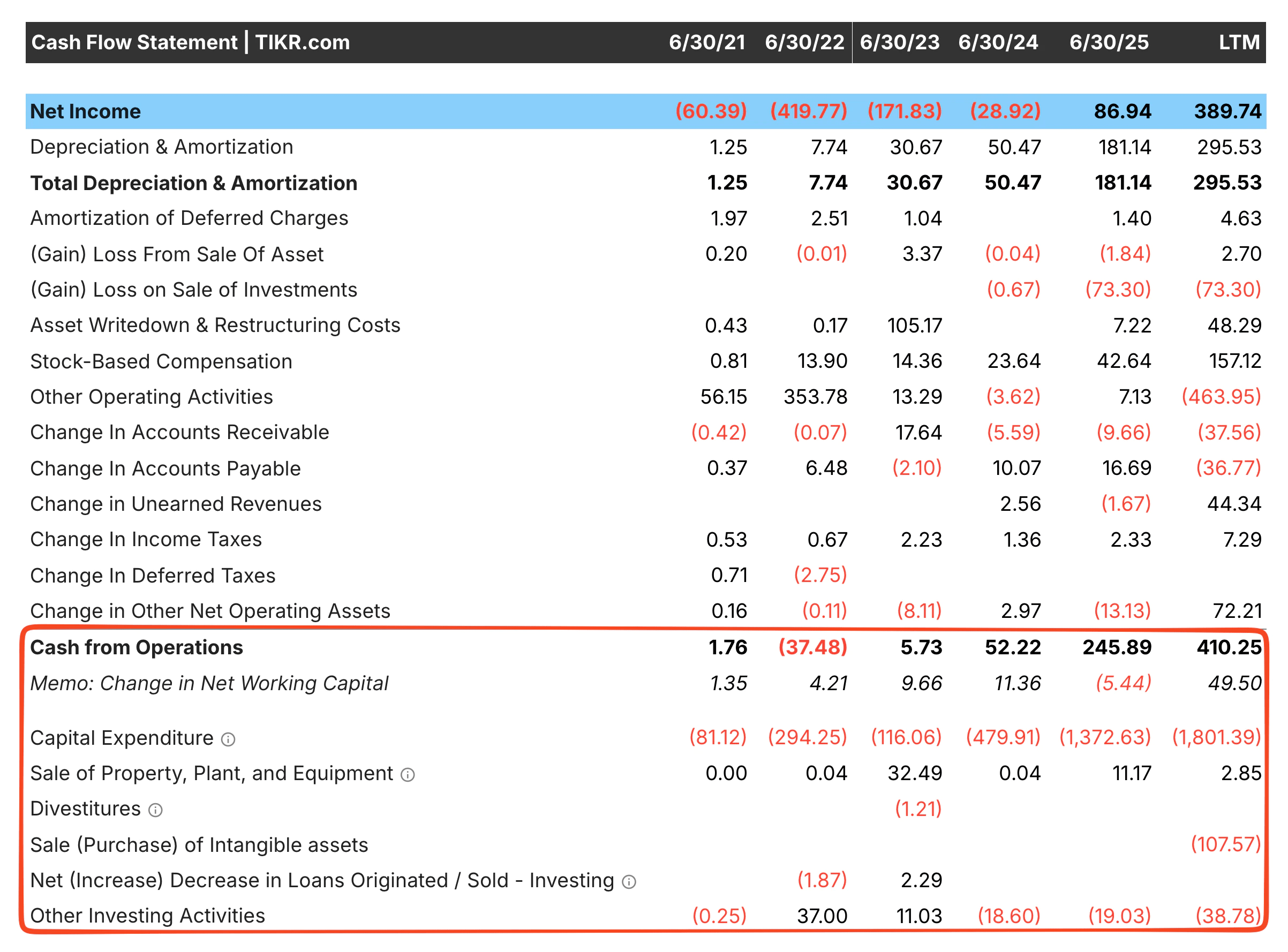

TIKR-Tipp: Überprüfen Sie die Gewinn- und Verlustrechnung von Unternehmen wie IREN(IREN), die in den detaillierten Finanzdaten von TIKR einen signifikanten Anstieg der Ausgaben verzeichnet haben, insbesondere auf ungewöhnliche Einzelposten oder signifikante Schwankungen der Betriebsausgaben im Jahresvergleich. Große Veränderungen deuten oft auf einmalige Posten hin, die eine Untersuchung rechtfertigen.

Bestimmen Sie, was wirklich einmalig ist

Nicht jeder Posten, der als einmalig bezeichnet wird, ist es auch tatsächlich. Einige Unternehmen weisen Jahr für Jahr Restrukturierungskosten aus, was sie eher zu wiederkehrenden Kosten der Geschäftstätigkeit als zu einer echten Anomalie macht. Um wirklich einmalige Posten von chronischen, als einmalig getarnten Ausgaben zu unterscheiden, müssen die Muster im Laufe der Zeit untersucht werden.

Prüfen Sie fünf Jahre Finanzgeschichte auf wiederkehrende Erscheinungen. Ein Unternehmen, das in vier der letzten fünf Jahre Umstrukturierungskosten getragen hat, hat Umstrukturierung als normale Betriebskosten. Der Ausschluss dieser Kosten führt zu einer Überbewertung der normalisierten Gewinne. Ein Unternehmen, das nach einer größeren Übernahme oder einem strategischen Wechsel einmalige Restrukturierungskosten hat, hat einen echten einmaligen Posten, der bereinigt werden sollte.

Prüfen Sie die bereinigte Ergebnisdarstellung des Managements mit Skepsis. Unternehmen heben Kennzahlen hervor, die die Ergebnisse besser aussehen lassen. Sie schließen ungünstige Posten als nicht wiederkehrend aus, während sie günstige Posten in die bereinigten Zahlen aufnehmen. Vergleichen Sie die vom Management ausgeschlossenen Posten mit Ihrer eigenen Einschätzung dessen, was nicht wiederkehren wird. Fügen Sie die ausgeschlossenen Posten zu den Posten hinzu, die Ihrer Meinung nach wiederkehrend sind. Entfernen Sie die Posten, die Sie für einmalig halten.

Berücksichtigen Sie, ob sich der Posten auf die laufende Geschäftstätigkeit oder auf ein einmaliges Ereignis bezieht. Aufwendungen im Zusammenhang mit einer bestimmten Akquisition, der Schließung eines Werks oder einem Rechtsfall sind eher als einmalig zu betrachten. Aufwendungen, die laufende geschäftliche Herausforderungen widerspiegeln, wie z. B. die Veralterung von Vorräten oder die Insolvenz von Kunden, werden mit größerer Wahrscheinlichkeit wiederkehren, selbst wenn die Geschäftsleitung sie als einmalig darstellt.

TIKR-Tipp: Sehen Sie sich die Daten der Gewinn- und Verlustrechnung mehrerer Jahre in den detaillierten Finanzdaten der TIKR an. Posten, die wiederholt auftauchen, sind nicht wirklich einmalig, unabhängig davon, wie das Management sie bezeichnet.

Verbindung zwischen Marktanteil und finanzieller Leistung

Marktanteilsgewinne gehen in der Regel einer Margenausweitung voraus, weil die Größe die Kostenposition verbessert. Ein Unternehmen, das seinen Anteil erhöht, verteilt seine Fixkosten auf mehr Einheiten, gewinnt an Verhandlungsmacht gegenüber Lieferanten und kann mehr investieren als kleinere Wettbewerber. Diese Vorteile kumulieren sich allmählich, so dass die Ausweitung der Gewinnspanne den Anteilsgewinnen um mehrere Jahre hinterherhinken kann.

Anteilsverluste wirken sich umgekehrt aus, oft mit einer Verzögerung, bevor sich die Margen verringern. Ein Unternehmen kann seine Gewinnspannen eine Zeit lang aufrechterhalten, indem es Kosten senkt oder Investitionen reduziert. Schließlich erschöpfen sich diese Ansätze, und der darauf folgende Margeneinbruch ist oft steiler als die allmähliche Aktienerosion, die ihm vorausging.

Die Kapitalrenditen folgen oft der Marktposition im Laufe der Zeit. Branchenführer mit einem dominanten Marktanteil erzielen in der Regel höhere Renditen als Randanbieter, da sich ihre Größenvorteile in einer besseren Wirtschaftlichkeit niederschlagen.

TIKR-Tipp: Verwenden Sie die detaillierten Finanzdaten von TIKR, um Umsatzwachstum, Margen und ROC parallel zu Ihrer Marktanteilsanalyse zu verfolgen. Die Verknüpfung von Aktientrends mit Finanztrends zeigt, ob sich die Wettbewerbsdynamik verbessert oder verschlechtert.

Überprüfen Sie Umsätze und Margen, um Aktien mit soliden Umsätzen und Rentabilität zu finden (kostenlos mit TIKR) >>>

Berechnen Sie normalisierte Gewinne

Sobald Sie echte einmalige Posten identifiziert haben, passen Sie die Erträge an, um die laufende Rentabilität widerzuspiegeln. Die Mechanik ist einfach, erfordert aber die Beachtung von Steuereffekten und Konsistenz.

Addieren Sie einmalige Kosten und subtrahieren Sie einmalige Gewinne auf einer Nach-Steuer-Basis. Ein Restrukturierungsaufwand in Höhe von 100 Mio. $ reduziert den normalisierten Gewinn nicht um 100 Mio. $, da der Aufwand steuerlich absetzbar ist. Bei einem Steuersatz von 25 % beträgt die Auswirkung nach Steuern 75 Mio. $. Verwenden Sie den effektiven Steuersatz des Unternehmens, um die tatsächliche Auswirkung der einzelnen Anpassungen auf den Gewinn zu berechnen.

Wenden Sie die Anpassungen bei Vergleichen über mehrere Jahre hinweg einheitlich an. Wenn Sie Restrukturierungskosten aus dem laufenden Jahr ausschließen, schließen Sie sie auch aus den Vorjahren aus. Die Vermischung von bereinigten und nicht bereinigten Zahlen führt zu sinnlosen Vergleichen. Ein normalisiertes Wachstum von Jahr zu Jahr erfordert normalisierte Zahlen in beiden Zeiträumen.

Stimmen Sie Ihre bereinigten Gewinne mit dem Cashflow ab, um die Richtigkeit zu überprüfen. Der operative Cashflow sollte im Laufe der Zeit in etwa mit den normalisierten Gewinnen übereinstimmen, da der Cashflow bereits viele nicht zahlungswirksame einmalige Posten ausschließt. Große anhaltende Lücken zwischen Ihren bereinigten Gewinnen und dem Cashflow deuten darauf hin, dass entweder zusätzliche Anpassungen erforderlich sind oder dass einige Posten, die Sie als einmalig behandelt haben, tatsächlich die Wirtschaftlichkeit des Cashflows beeinflussen.

Dokumentieren Sie Ihre Anpassungen explizit. Schreiben Sie auf, was Sie hinzugefügt oder entfernt haben, die Beträge und die Gründe dafür. Diese Aufzeichnung hilft Ihnen, bei der Aktualisierung der Analyse konsistent zu bleiben, und macht Ihre Annahmen deutlich, wenn die Ergebnisse von den Erwartungen abweichen.

TIKR-Tipp: Verwenden Sie die Cashflow-Rechnung in den detaillierten Finanzdaten der TIKR, um Ihre bereinigten Ergebnisse mit dem Cashflow aus der Geschäftstätigkeit zu vergleichen. Nicht zahlungswirksame Aufwendungen, wie z. B. Wertminderungen, sollten bereits zum Cashflow hinzugerechnet werden, um Ihre Anpassungen zu überprüfen.

Vermeiden Sie eine Überanpassung

Die Versuchung bei der Bereinigung besteht darin, jede Belastung zu entfernen, die den Gewinn schmälert. Dieser Ansatz führt zu unrealistisch hohen normalisierten Zahlen, die die wahre Rentabilität überbewerten. Eine disziplinierte Anpassung setzt voraus, dass man weiß, wann man aufhören muss.

Akzeptieren Sie, dass einige Kosten real sind, auch wenn sie pauschal sind. Ein Unternehmen, das regelmäßig Akquisitionen tätigt, muss mit Integrationskosten rechnen. Ein Einzelhändler, der Ladenformate erneuert, wird regelmäßig Kosten tragen müssen. Diese Kosten erscheinen vielleicht nicht jedes Jahr gleichmäßig, aber sie stellen echte Ausgaben für den Betrieb des Unternehmens dar. Lässt man sie völlig außer Acht, werden die nachhaltigen Erträge überbewertet.

Vergleichen Sie Ihre bereinigten Gewinnspannen mit Branchennormen, um die Realität zu überprüfen. Wenn Ihre Anpassungen zu Betriebsmargen führen, die fünf Punkte über denen der Wettbewerber liegen, haben Sie wahrscheinlich zu aggressiv angepasst. Echte normalisierte Margen sollten in einem vernünftigen Bereich von Vergleichsunternehmen mit ähnlichen Geschäftsmodellen liegen.

Seien Sie besonders skeptisch, wenn die bereinigten Zahlen des Managements drastisch von den GAAP abweichen. Ein Unternehmen, bei dem die bereinigten Gewinne die GAAP-Gewinne jedes Jahr um 50 % oder mehr übersteigen, befindet sich entweder in einer Dauerkrise oder nutzt die Bereinigungen, um eine Rentabilität zu erzeugen, die nicht vorhanden ist. Je größer die Diskrepanz ist, desto genauer sollten Sie Ihre eigenen Anpassungen überprüfen.

Bedenken Sie, dass einige einmalige Posten reale wirtschaftliche Ereignisse widerspiegeln. Eine Wertminderung des Geschäfts- oder Firmenwerts mag sich nicht wiederholen, aber sie signalisiert, dass eine Akquisition Werte vernichtet hat. Ein Restrukturierungsaufwand mag nicht zahlungswirksam sein, aber er spiegelt strategische Fehler wider, die Ressourcen verbraucht haben. Wenn man alle Folgen schlechter Entscheidungen herausrechnet, ergibt sich ein geschöntes Bild, das nicht berücksichtigt, wie das Unternehmen tatsächlich abgeschnitten hat.

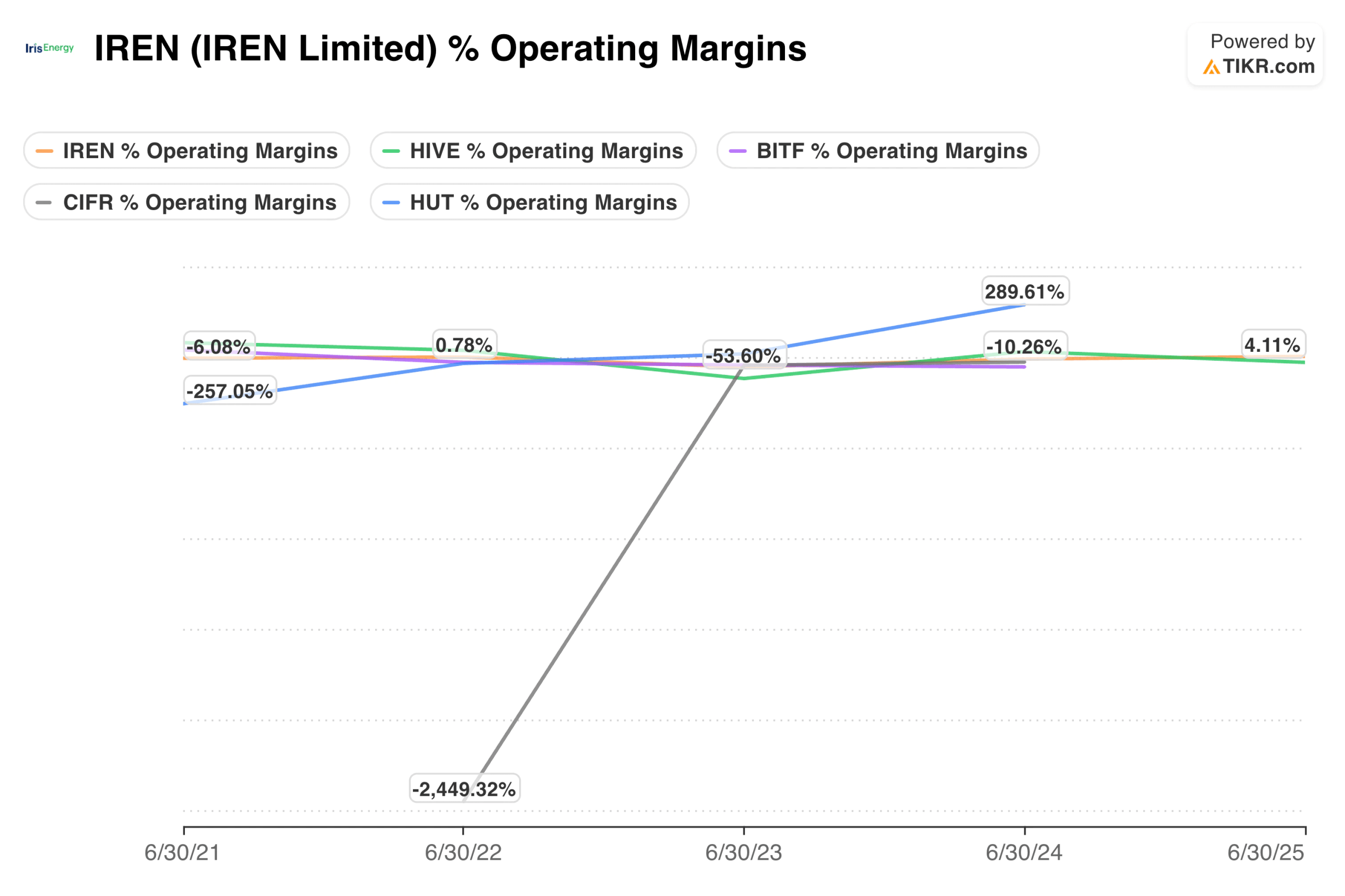

TIKR-Tipp: Vergleichen Sie Ihre normalisierten Margenberechnungen mit denen der Wettbewerber, indem Sie die detaillierten Finanzdaten von TIKR für jedes vergleichbare Unternehmen verwenden. Bereinigte Margen, die dramatisch über dem Vergleichsbereich liegen, deuten eher auf eine Überanpassung als auf eine überlegene Wirtschaftlichkeit hin.

Der TIKR-Takeaway

Die Bereinigung um einmalige Posten offenbart die nachhaltigen Erträge, die die ausgewiesenen Zahlen verschleiern. Restrukturierungskosten, Wertminderungen von Vermögenswerten und Kosten für Rechtsstreitigkeiten drücken die ausgewiesenen Ergebnisse vorübergehend. Gewinne aus dem Verkauf von Vermögenswerten und Steuervorteile erhöhen sie. Die Bereinigung dieser Posten führt zu normalisierten Gewinnen, die die laufende Rentabilität besser widerspiegeln.

Der Bereinigungsprozess erfordert die Identifizierung echter einmaliger Posten, ihre Unterscheidung von chronischen Kosten, die als einmalig bezeichnet werden, die Berechnung der Auswirkungen nach Steuern und die konsistente Anwendung von Änderungen über alle Perioden hinweg. Der Cashflow bietet eine nützliche Überprüfung der bereinigten Zahlen. Vergleiche mit anderen Unternehmen verhindern eine Überanpassung, die zu unrealistischen Margen führt.

TIKR liefert die historischen Finanzdaten, um einmalige Posten zu identifizieren und Anpassungen zu überprüfen. Mehrjährige Gewinn- und Verlustrechnungen zeigen Muster auf, die echte Anomalien von wiederkehrenden Belastungen unterscheiden. Cashflow-Rechnungen bestätigen, dass die Anpassungen mit dem tatsächlichen Cashflow übereinstimmen. Die Plattform liefert das Rohmaterial für die Analyse, während Ihr Urteilsvermögen bestimmt, welche Anpassungen ein möglichst genaues Bild der zugrunde liegenden Erträge ergeben.

Bewerten Sie jede Aktie in weniger als 60 Sekunden mit TIKR

Mit dem neuen Valuation Model von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Entdecken Sie, welche Aktienmilliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umwerfen ... desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!