Wichtige Statistiken für die GT-Aktie

- Performance der letzten Woche: -14%

- 52-Wochen-Spanne: $7 bis $12

- Bewertungsmodell Kursziel: $13

- Implizites Aufwärtspotenzial: 35%

Bewerten Sie Ihre Lieblingsaktien wie The Goodyear Tire & Rubber Company mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Die Goodyear Tire & Rubber Company Aktie fiel in dieser Woche um etwa 14% und schloss bei $9 pro Aktie, da die Anleger auf die vorsichtigen Prognosen für das erste Quartal trotz solider Ergebnisse im vierten Quartal reagierten. Die Aktien gaben nach, da sich die kurzfristigen Ertragsaussichten verschlechterten.

Der Aktienkurs ist gesunken, weil die Unternehmensleitung eine starke Abschwächung Anfang 2026 prognostiziert, einen Rückgang des Absatzes im ersten Quartal um etwa 10 % erwartet und vor einem nicht absorbierten Gemeinkostenaufwand von 60 Mio. $ warnt.

Diese Kombination deutet auf eine geringere Auslastung der Fabriken und einen Druck auf die Gewinnspannen hin, da die Nachfrage der US-Konsumenten nach Ersatzteilen nachlässt und die Händler ihre hohen Lagerbestände abbauen.

CFO Christina Zamarro sagte auch, dass Zölle und andere Kosten in der ersten Jahreshälfte ein Gegenwind bleiben werden, während die Bedingungen für kommerzielle Lkw weiterhin hinterherhinken, was die Besorgnis verstärkt, dass die Erträge sinken könnten, bevor sie sich später im Jahr verbessern.

In dieser Woche hob das Management eine stärkere Leistung im vierten Quartal hervor und meldete einen Umsatz von 5 Mrd. USD, ein Betriebsergebnis von 416 Mio. USD und einen Gewinn je Aktie (Non-GAAP) von 0,39 USD.

CEO Mark Stewart sagte, dass das Quartal "den höchsten SOI und die höchste SOI-Marge des Unternehmens seit über 7 Jahren" brachte, während der freie Cashflow 1 Milliarde Dollar überstieg und die Nettoverschuldung im Jahresvergleich um 2 Milliarden Dollar sank.

Die Aktivitäten von Institutionen und Analysten trugen zu dieser Entwicklung bei. Die Citigroup erhöhte ihr Kursziel von $9 auf $10 und behielt ihre neutrale Bewertung bei.

CIBC World Market erhöhte seinen Anteil um 34% auf etwa 1,9 Mio. Aktien, Allianz Asset Management steigerte seinen Bestand um 76% auf etwa 1,1 Mio. Aktien, während LSV Asset Management seine Position auf etwa 4,9 Mio. Aktien reduzierte, was eine gemischte, aber aktive Positionierung im Zusammenhang mit dem Ergebnis-Update widerspiegelt.

Ist GT unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 0%

- Operative Margen: 6%

- Exit P/E Multiple: 11x

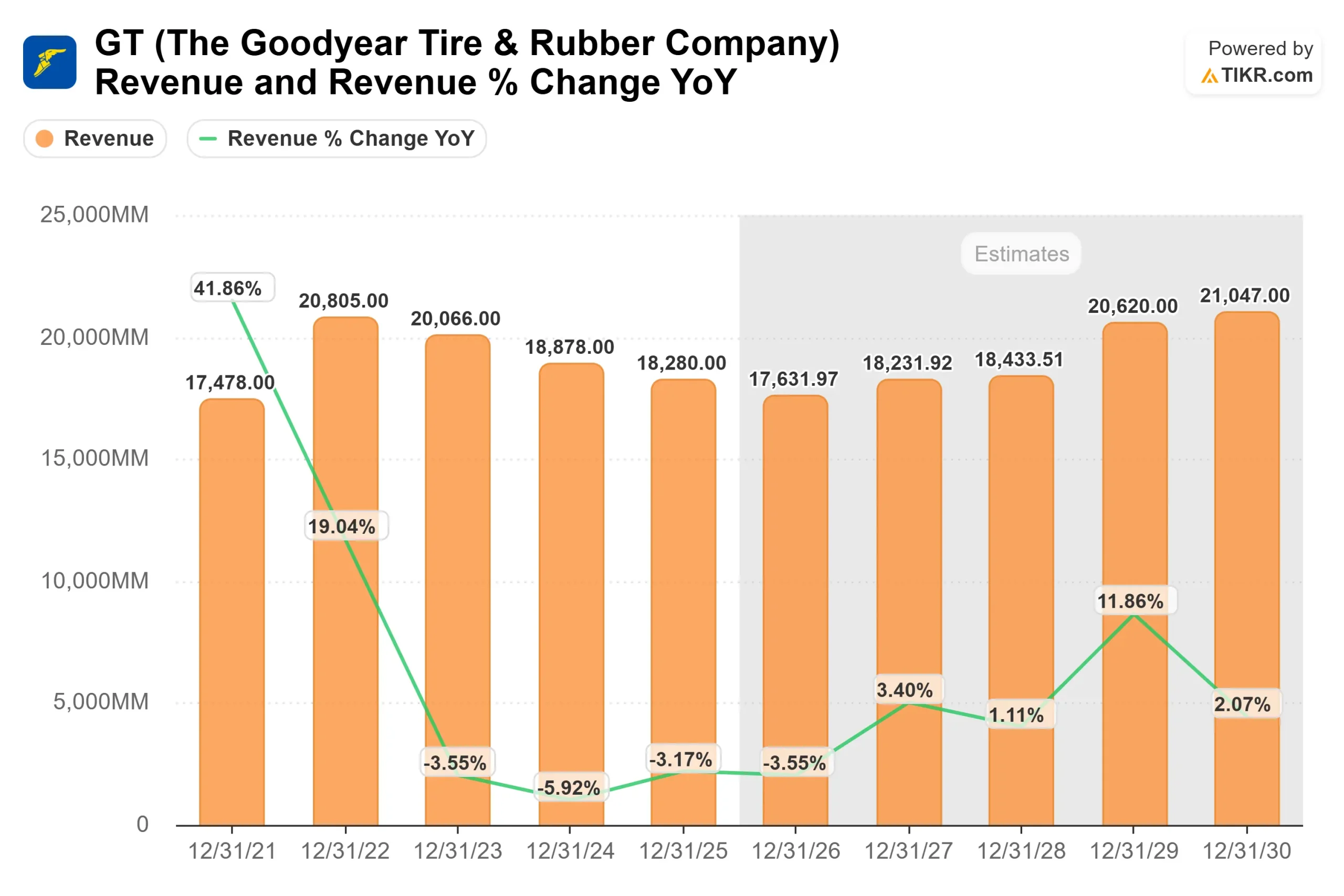

DieUmsatzerwartungen spiegeln eher eine Stabilisierung als ein starkes Wachstum wider, was mit den Zukunftsprognosen übereinstimmt, die eine flache Umsatzentwicklung zeigen, da sich der Ersatzbedarf der Verbraucher normalisiert und sich die Märkte für Nutzfahrzeuge allmählich erholen.

Die Ergebnisverbesserung hängt mehr von der Erholung der Margen als von einer aggressiven Umsatzsteigerung ab, insbesondere wenn die operativen Margen durch einen reichhaltigeren Produktmix und Kostendisziplin von etwa 2 % auf das modellierte Niveau von 6 % steigen.

Auf der Grundlage dieser Inputs schätzt das Modell ein Kursziel von 13 $, was ein Gesamtaufwärtspotenzial von etwa 35 % gegenüber den jüngsten Niveaus bedeutet und darauf hindeutet, dass die Aktie unterbewertet ist.

Die Ergebnisse im nächsten Jahr hängen von mehreren Faktoren ab, die einen größeren Einfluss haben. Das Management plant, im Jahr 2026 1.700 neue Produkte auf den Markt zu bringen, die sich auf die Premiumkategorien ab 18 Zoll konzentrieren, in denen die Preissetzungsmacht und die Margen strukturell stärker sind.

Eine stärkere Durchdringung größerer Felgengrößen, die bereits etwa 50 % des US-Ersatzreifenvolumens ausmachen, könnte den Umsatz pro Reifen erhöhen und die operative Hebelwirkung verbessern, wenn sich das Volumen stabilisiert.

Das Volumen an Nutzfahrzeugen ist ebenfalls von Bedeutung für die Ertragslage. Das Management merkte an, dass historische Margenniveaus 12 bis 13 Millionen kommerzielle Einheiten pro Jahr erfordern, gegenüber etwa 11 Millionen Einheiten im Jahr 2025, was darauf hindeutet, dass eine Erholung der Frachtaktivitäten die Rentabilität auch ohne starkes Verbraucherwachstum wesentlich verbessern könnte.

Gleichzeitig bleibt die Verbesserung der Bilanz der zentrale Faktor für eine positive Entwicklung des Eigenkapitals. Die Nettoverschuldung verringerte sich im vierten Quartal um etwa 2 Mrd. USD im Vergleich zum Vorjahr, und ein fortgesetzter Abbau der Verschuldung zusammen mit einem positiven freien Cashflow könnte das finanzielle Risiko verringern und eine mehrfache Expansion unterstützen.

Auf dem aktuellen Niveau scheint Goodyear unterbewertet zu sein, wobei die künftige Performance in erster Linie von der Verbesserung des Produktmixes, der Kosteneffizienz, der wirtschaftlichen Erholung und der laufenden Bilanzsanierung und weniger von einem schnellen Umsatzwachstum abhängt.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt erhalten.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>