Wichtigste Erkenntnisse:

- Digitale Transformation: Unternehmen konsolidieren ihre Reporting- und Compliance-Lösungen auf einheitlichen Plattformen und treiben die Einführung mehrerer Lösungen voran.

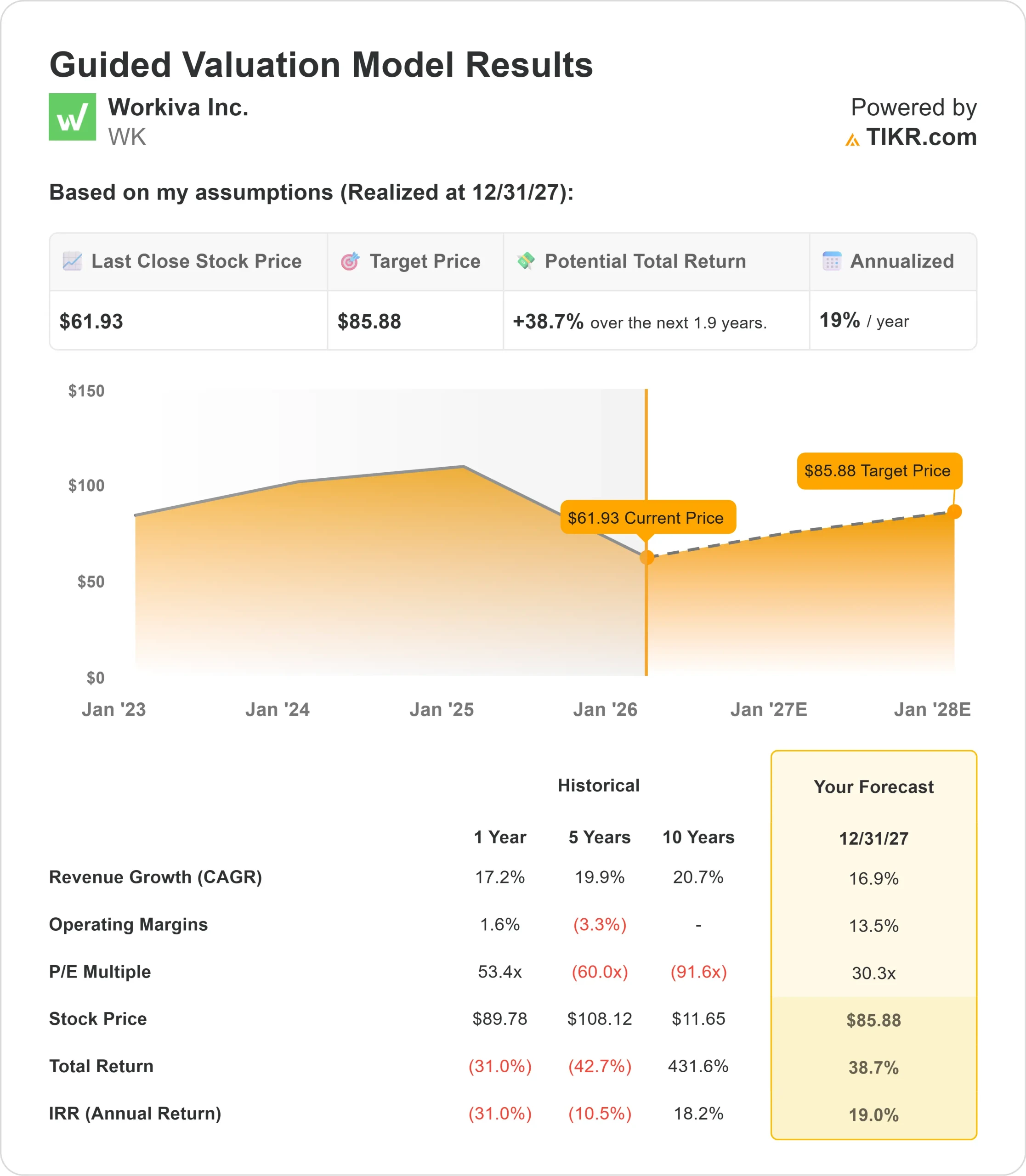

- Kursprognose: Ausgehend von der aktuellen Entwicklung könnte die WK-Aktie bis Dezember 2027 $ 86 erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 39 % gegenüber dem aktuellen Kurs von 62 $.

- Jährliche Rendite: Anleger könnten in den nächsten 1,9 Jahren ein Wachstum von rund 19 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Workiva Inc.(WK) lieferte ein starkes drittes Quartal 2025 mit einem 23%igen Wachstum des Abonnementumsatzes und hob die Prognose für das Gesamtjahr bei allen wichtigen Kennziffern an. Das Unternehmen rechnet nun mit einem Wachstum des Abonnementumsatzes von mindestens 21 % im Vergleich zum Vorjahr.

CEO Julie Iskow hob die robuste Nachfrage für das breite Lösungsportfolio des Unternehmens hervor.

- Die Plattform erhält weiterhin große Aufträge von Unternehmen, die ihre Finanzberichterstattung, Nachhaltigkeitsinformationen sowie Governance-, Risiko- und Compliance-Funktionen (GRC) auf einer einzigen Plattform konsolidieren wollen.

- Das Wachstum bei Großaufträgen hat sich deutlich beschleunigt. Verträge mit einem Wert von mehr als 100.000 US-Dollar stiegen um 23 %, Verträge mit einem Wert von mehr als 300.000 US-Dollar um 41 % und Verträge mit einem Wert von mehr als 500.000 US-Dollar um 42 % im Vergleich zu Q3 2024.

- Diese Dynamik wurde sowohl durch den Gewinn neuer Kunden als auch durch erhebliche Erweiterungen innerhalb der bestehenden Kundenbasis angetrieben.

- Der einheitliche Plattformansatz des Unternehmens kommt bei Kunden, die komplexe Berichtsanforderungen verwalten, gut an.

- Mit einem Anteil von 73 % des Abonnementumsatzes, der auf Kunden mit mehreren Lösungen entfällt (vor einem Jahr waren es noch 68 %), beweist Workiva, dass es Unternehmen hilft, ihren Zahlen zu vertrauen, Transparenz zu schaffen und mit eingebauter Sicherheit Rechenschaft abzulegen.

Trotz der starken Fundamentaldaten und des expandierenden Produktportfolios wird Workiva zu einem Kurs von 62 US-Dollar gehandelt und bietet Investoren, die die Position des Unternehmens im Bereich der kritischen Unternehmensinfrastruktur für die Einhaltung von Vorschriften und das Berichtswesen erkennen, ein Aufwärtspotenzial.

Was das Modell über die Workiva-Aktie aussagt

Wir haben Workiva analysiert, das mit seiner KI-gestützten Plattform das Berichtswesen und die Compliance in Unternehmen verändert. Das Unternehmen profitiert von mehreren strukturellen Nachfragetreibern.

Unternehmen sind dabei, sich von fragmentierten Altsystemen und manuellen Tabellenkalkulationsprozessen zu lösen. Die Plattform von Workiva trägt diesem Umstand Rechnung, indem sie die Finanzberichterstattung (SEC, ESEF, Multi-Entity), die Nachhaltigkeitsberichterstattung (CSRD, ISSB) und GRC-Lösungen in einem einzigen System mit verknüpften Daten und eingebetteten Kontrollen vereint.

Die internationale Expansion bietet zusätzliche Vorteile. Der Anteil der Umsätze außerhalb Nord- und Südamerikas am Gesamtumsatz ist von 17 % im Vorjahr auf über 19 % gestiegen.

Europa hat eine besonders starke Dynamik mit einer breit gefächerten Nachfrage nach allen Lösungen gezeigt.

Das vertikale Finanzdienstleistungsgeschäft des Unternehmens wächst weiter.

Im dritten Quartal wurden bemerkenswerte Geschäftsabschlüsse getätigt, darunter ein siebenstelliger Betrag mit einem europäischen Fondsverwalter, der 2.500 Fonds verwaltet, und eine Expansion im mittleren sechsstelligen Bereich mit einer der 10 größten europäischen Banken, die fünf Lösungen einsetzt.

Bei einem prognostizierten jährlichen Umsatzwachstum von 16,9 % und einer operativen Marge von 13,5 % geht unser Modell davon aus, dass die Aktie innerhalb von 1,9 Jahren auf 86 US-Dollar steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 30,3 voraus.

Dies stellt eine Kompression im Vergleich zum historischen KGV-Durchschnitt von Workiva von 53,4x (ein Jahr) dar. Der niedrigere Multiplikator spiegelt die Entwicklung des Unternehmens von einer wachstumsstarken, margenschwachen Phase hin zu einem ausgewogeneren Wachstums- und Rentabilitätsprofil wider.

Das Management erzielte im dritten Quartal eine Non-GAAP-operative Marge von 12,7 %, was einer Verbesserung um 860 Basispunkte gegenüber dem Vorjahr entspricht und greifbare Fortschritte in Richtung mittelfristiger Margenziele zeigt.

Der eigentliche Wert liegt in der Erfassung von Plattformkonsolidierungstrends, da Unternehmen ihre Berichtsinfrastruktur modernisieren, während das Unternehmen seine Margen durch operative Effizienz steigert.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die WK-Aktie verwendet:

1. Umsatzwachstum: 16,9%

Das Wachstum von Workiva konzentriert sich auf die Einführung von Plattformen und die Ausweitung von Multi-Solutions. Das Unternehmen verzeichnete im 3. Quartal ein Abonnentenwachstum von 23 %, mit einer besonders starken Leistung bei Großunternehmensabschlüssen.

Eine Netto-Bindungsrate von 114% deutet auf eine gesunde Expansion der Kundenbasis hin. Die Akzeptanz von Multilösungen nimmt weiter zu, da die Kunden den Wert der Konsolidierung auf einer einzigen Plattform für Finanz-, Nachhaltigkeits- und GRC-Berichte erkennen.

Jüngste Erfolge verdeutlichen diese Dynamik. Ein weltweit führendes Pharmaunternehmen hat seine Ausgaben für Nachhaltigkeit und GRC mit einem mittleren sechsstelligen Betrag fast verdreifacht. Ein nordamerikanisches Telekommunikationsunternehmen hat seine Investitionen mehr als verdoppelt und von zwei auf sechs Lösungen erweitert.

Die Erholung des IPO-Marktes sorgt für zusätzlichen Rückenwind. Im 3. Quartal gab es bemerkenswerte Aktivitäten, wobei Workiva hochkarätige Börsengänge unterstützte.

Über die S-1-Einreichungen hinaus vergrößert ein stärkeres IPO-Umfeld den adressierbaren Markt für SEC-Reporting und interne Kontrollen, da sich immer mehr private Unternehmen auf den öffentlichen Markt vorbereiten.

2. Operative Margen: 13.5%

Workiva hat die Non-GAAP-Betriebsmargen drastisch erhöht und erreichte im dritten Quartal 2025 12,7 % gegenüber 4,1 % im Vorjahr. Diese Leistung spiegelt die gezielte Umsetzung von Produktivitätsinitiativen in allen Funktionen wider.

Das Management treibt die Hebelwirkung durch organisatorische Umgestaltung, Prozessautomatisierung und optimierte Ressourcenzuweisung voran.

Das Unternehmen verlagert margenschwache Einrichtungs- und Beratungsdienste auf Partner, skaliert den digitalen Support und verbessert die F&E-Produktivität durch Diversifizierung der Belegschaft und Effizienzsteigerung im Engineering.

Die Vertriebsproduktivität bleibt die größte Chance.

Zu den Initiativen gehören die Umstellung auf effizientere Gebietsstrukturen, die Aufwertung von Verkäufertalenten mit Erfahrung im Plattformvertrieb und die Optimierung von Abdeckungsmodellen, um die Akquisition neuer Logos und die Expansion von Kunden zu verbessern.

3. Exit P/E Multiple: 30.3x

Der Markt bewertet Workiva mit dem 30,3-fachen des aktuellen Gewinns. Wir gehen davon aus, dass dieser Multiplikator während unseres Prognosezeitraums Bestand hat, da das Unternehmen ein ausgewogenes Wachstum und eine Margenexpansion vorweisen kann.

Die Bewertung spiegelt Workivas Übergang vom reinen Wachstum zur profitablen Skalierung wider.

Während die historischen Multiplikatoren während der wachstumsstarken, margenschwachen Phase deutlich höher waren, ist der aktuelle Multiplikator eine angemessene Bewertung für ein Unternehmen, das ein starkes Umsatzwachstum mit steigender Profitabilität erzielt.

Da Workiva die Konsolidierung der Plattform weiter vorantreibt und einen operativen Leverage demonstriert, sollte das Unternehmen ein Premium-Multiple beibehalten.

Die Ernennung von Michael Pinto zum Chief Revenue Officer signalisiert den Fokus des Managements auf eine effiziente Skalierung von 1 Milliarde Dollar Umsatz auf mehrere Milliarden Dollar Umsatz.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

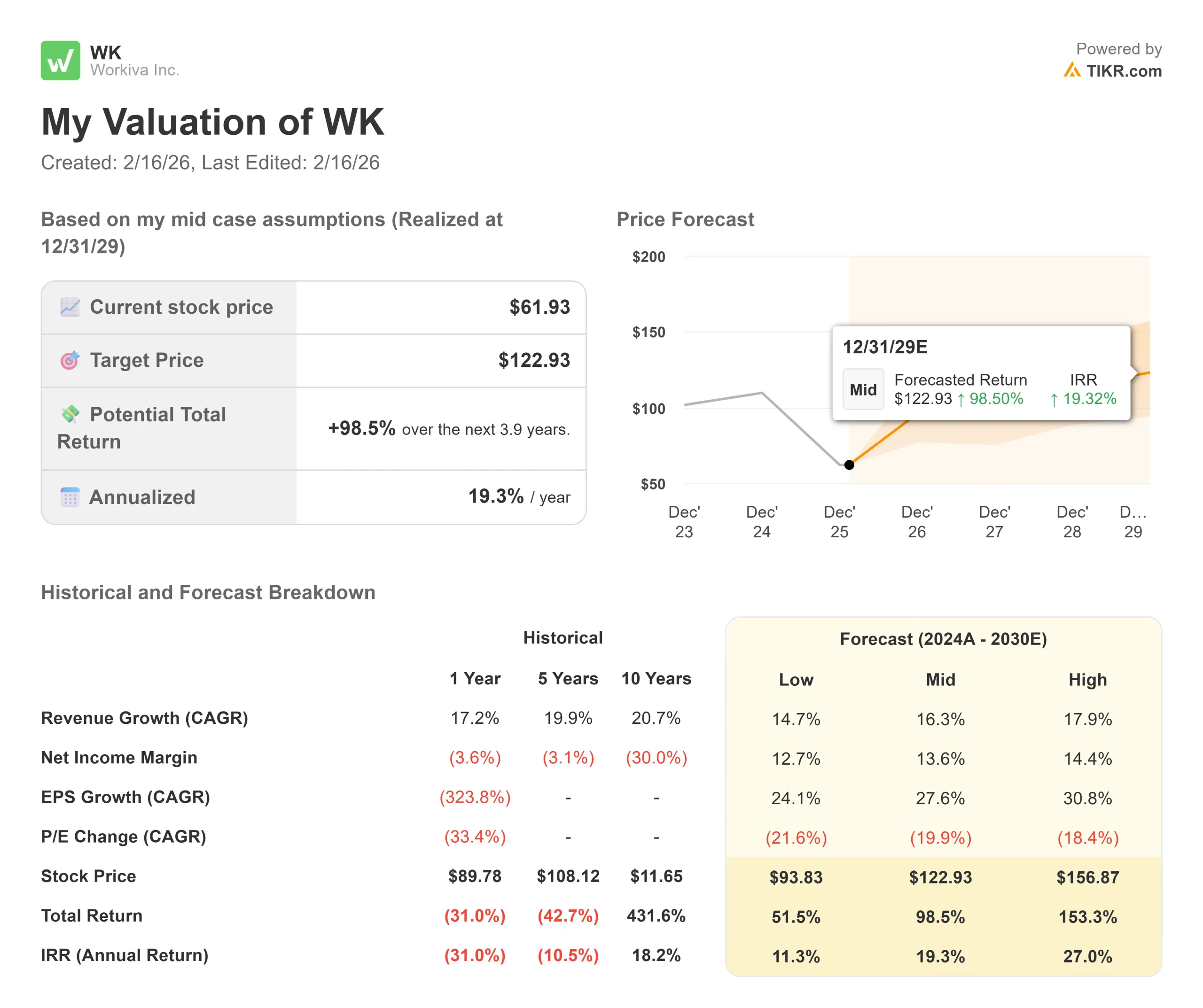

Unternehmenssoftwareunternehmen sind mit Ausführungsrisiken und Marktdynamik konfrontiert. Hier sehen Sie, wie sich die Workiva-Aktie unter verschiedenen Szenarien bis Dezember 2029 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 14,7 % abschwächt und die Nettogewinnspanne 12,7 % erreicht, könnten Anleger eine Gesamtrendite von 52 % (11 % jährlich) erzielen.

- Mittlerer Fall: Bei einem Wachstum von 16,3 % und einer Gewinnspanne von 13,6 % erwarten wir eine Gesamtrendite von 99 % (19 % pro Jahr).

- High Case: Wenn sich die Akzeptanz der Plattform beschleunigt und zu einem Umsatzwachstum von 17,9 % führt, während Workiva eine Marge von 14,4 % erzielt, könnte die Gesamtrendite 153 % betragen (27 % pro Jahr).

Sehen Sie, was Analysten derzeit über die WK-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung von Initiativen zur Ausweitung von Multi-Solution-Lösungen, internationalem Wachstum und Margenverbesserung wider.

Im unteren Fall könnte der Wettbewerbsdruck oder eine langsamere Akzeptanz in den Unternehmen das Wachstum dämpfen.

Im oberen Fall beschleunigt sich die Plattformkonsolidierung schneller als erwartet, die internationalen Märkte übertreffen die Prognosen und die operative Effizienz treibt die Margenexpansion schneller als geplant voran.

Wie viel Aufwärtspotenzial hat die Workiva-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!