Wichtigste Erkenntnisse:

- CEO-Wechsel: Las Vegas Sands hat Patrick Dumont mit Wirkung zum 1. März 2026 zum Chairman und CEO ernannt. Er tritt damit die Nachfolge von Robert Goldstein an, der ein Rekord-EBITDA-Quartal von 806 Mio. USD für Marina Bay Sands und ein EBITDA von 2,9 Mrd. USD für das Gesamtjahr in Singapur erzielte, bevor er bis März 2028 in eine leitende Beraterfunktion wechselte.

- Q4 2025 Ergebnisse: Las Vegas Sands meldete für das vierte Quartal einen Umsatz von 3,65 Mrd. $ und übertraf damit die Schätzung von 3,34 Mrd. $ um 9 %. Der Betriebsgewinn von 707 Mio. $ verfehlte jedoch die Schätzung von 806 Mio. $, da das Macau-EBITDA von 608 Mio. $ gegenüber dem Quartalsziel von 700 Mio. $ enttäuschte, obwohl das rollierende Chipvolumen im Jahresvergleich um 60 % anstieg.

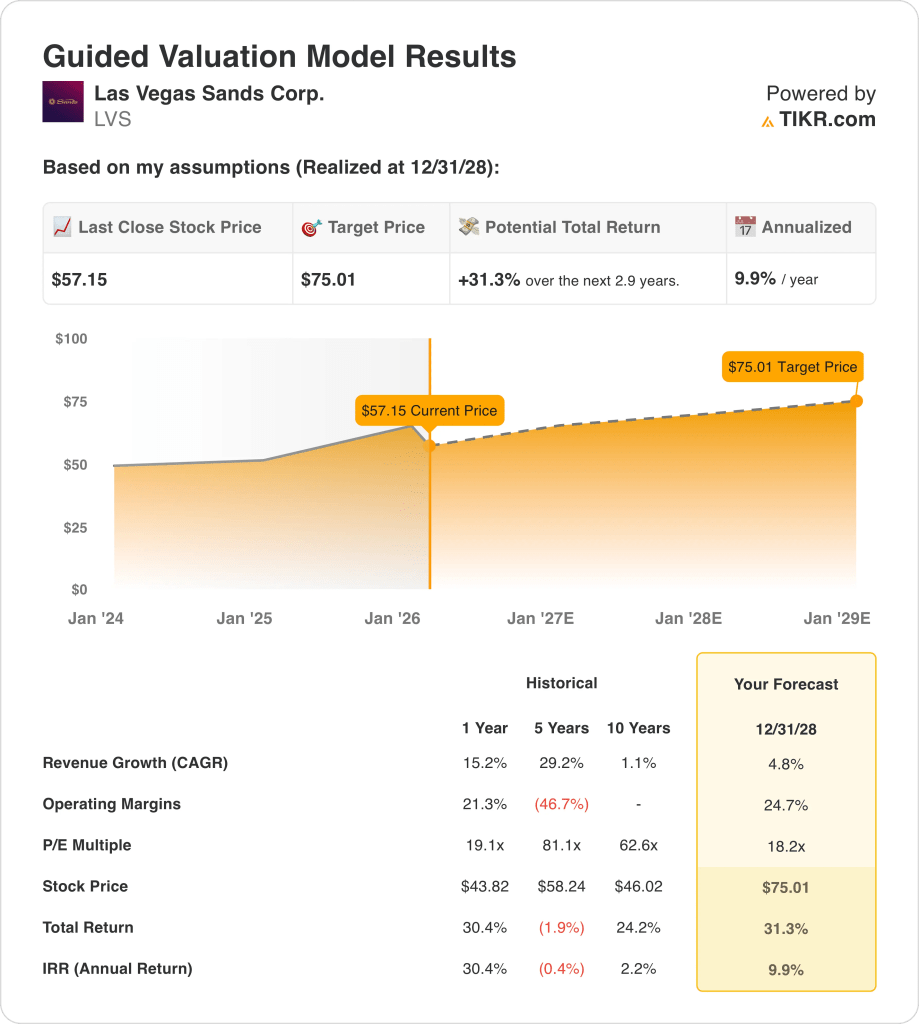

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 5 %, einer operativen Gewinnspanne von 25 % und eines 18-fachen Exit-Multiples könnte die Las Vegas Sands-Aktie bis Dezember 2028 einen Kurs von 75 $ erreichen, gegenüber 57 $ heute.

- Renditeprofil: Las Vegas Sands impliziert ein Gesamtaufwärtspotenzial von 31 % von 57 $ auf 75 $ über einen Zeitraum von 3 Jahren, was einer annualisierten Rendite von 10 % entspricht, unterstützt durch eine verbleibende Aktienrückkaufgenehmigung in Höhe von 1,56 Mrd. $ und eine vierteljährliche Dividende von 0,25 $, da sich die Gewinnspannen in Macau in Richtung niedriger 30 % stabilisieren.

Der Fall der Las Vegas Sands Corp.im Detail

Im Februar letzten Jahres ernannte Las Vegas Sands(LVS) Patrick Dumont mit Wirkung zum 1. März 2026 zum Chairman und CEO und trat damit die Nachfolge von Robert Goldstein an, der 30 Jahre lang tätig war und ein EBITDA von 2,9 Mrd. USD in Singapur erwirtschaftete, bevor er bis März 2028 in die Rolle eines Senior Advisors wechselte.

Das Unternehmen erwirtschaftete im Geschäftsjahr 2025 einen Umsatz von 13 Mrd. $, was einem Wachstum von 15 % entspricht, doch das Betriebsergebnis von 3,1 Mrd. $ bei einer Marge von 24 % wurde erreicht, da das EBITDA in Macau mit 608 Mio. $ im vierten Quartal das interne Quartalsziel von 700 Mio. $ verfehlte, während Marina Bay Sands ein EBITDA-Quartal mit einem Rekordwert von 806 Mio. $ verzeichnete.

Der scheidende CEO Robert Goldstein erklärte am 28. Januar 2026 , dass "Marina Bay Sands ein EBITDA von 806 Millionen Dollar geliefert hat, einfach das beste Quartal in der Geschichte der Casinohotels", während er gleichzeitig die Enttäuschung in Macau einräumte und sich zu besseren Ergebnissen im Jahr 2026 verpflichtete, da das rollende Chipvolumen im Vergleich zum Vorjahr um 60 % gestiegen ist.

Der Umsatz im vierten Quartal übertraf die Schätzungen mit 3,65 Mrd. $ gegenüber dem Konsens von 3,34 Mrd. $, doch der Betriebsgewinn von 707 Mio. $ verfehlte die Schätzung von 806 Mio. $, da die bereinigte EBITDA-Marge von Macau um 390 Basispunkte auf 29 % sank, was auf eine höhere Werbeintensität, erhöhte Veranstaltungskosten aufgrund der Partnerschaft mit der NBA China Games Week und Lohninvestitionen zur Erhöhung der Tischstundenkapazität zurückzuführen ist.

Außerdem kaufte LVS im vierten Quartal LVS-Stammaktien im Wert von 500 Mio. USD zurück und erhöhte die SCL-Beteiligung mit zusätzlichen SCL-Käufen im Wert von 66 Mio. USD auf 74,8 %, so dass noch 1,56 Mrd. USD an Aktienrückkaufgenehmigung verbleiben, da das Management neben der vierteljährlichen Dividende von 0,25 USD weitere aggressive Rückkäufe anstrebt.

Die Anlagespannung konzentriert sich darauf, ob der neue CEO Dumont den Rekord-EBITDA von Marina Bay Sands in Höhe von $806 Mio. in Richtung $3,1 Mrd. bis $3,4 Mrd. pro Jahr aufrechterhält und gleichzeitig die Margenkompression in Macau um 390 Basispunkte in Richtung des angestrebten niedrigen Niveaus von 30 % umkehrt, und zwar vor dem Hintergrund des aktuellen Aktienkurses von $57, des 19-fachen Kurs-Gewinn-Verhältnisses (KGV) und der prognostizierten jährlichen Renditen von 10 % bis Dezember 2028, die ein Umsatzwachstum von 5 % und eine operative Marge von 25 % ohne eine weitere Eskalation im Premium-Segment erfordern.

Was das Modell für die LVS-Aktie aussagt

Im Februar letzten Jahres ernannte Las Vegas Sands Patrick Dumont mit Wirkung zum 1. März 2026 zum Chairman und CEO, da das EBITDA in Macau im vierten Quartal mit 608 Mio. $ das Quartalsziel von 700 Mio. $ verfehlte, während Marina Bay Sands ein Rekordquartal mit 806 Mio. $ ablieferte, was zu einer gespaltenen Ausführungsgeschichte bis 2026 führte.

Das Modell geht von einem Umsatzwachstum von 4,8 %, einer operativen Marge von 24,7 % und einem Exit-Multiple von 18,2 aus, was zu einem Kursziel von 75 $ bis Dezember 2028 führt, wobei die Margen über den 21,3 % des Geschäftsjahres 2024 liegen, aber deutlich unter dem Umsatzwachstum von 15 %, das das Unternehmen im letzten Jahr erzielte.

Die Marktannahme für das Forward P/E im Februar 2026 liegt bei 18,2x, verglichen mit 22x im Dezember 2025, da die Margenkompression in Macau von 390 Basispunkten im vierten Quartal und die intensiven Werbeausgaben die Stimmung der Investoren trotz der Aktienrückkäufe in Höhe von 500 Millionen Dollar im vierten Quartal belasteten.

Das Modell bietet ein Gesamtaufwärtspotenzial von 31,3 % und eine annualisierte Rendite von 9,9 % bei einem Kurs von 57,15 $, was knapp unter der Standard-Eigenkapitalhürde von 10 % liegt, da die verbleibende Rückkaufsermächtigung in Höhe von 1,56 Mrd. $ und eine vierteljährliche Dividende von 0,25 $ das Risiko einer unzureichenden Erholung der Macau-Marge unter dem neuen CEO Dumont teilweise ausgleichen.

Das Modell signalisiert ein Halten, da eine annualisierte Rendite von 9,9 % geringfügig hinter der 10 %-Eigenkapitalhürde zurückbleibt und das Erreichen von 75 $ voraussetzt, dass Marina Bay Sands weiterhin ein Rekord-EBITDA erzielt und sich die Margen in Macau bis 2028 ohne weitere Promotion-Eskalation in Richtung niedriger 30 % erholen.

Mit einer annualisierten Rendite von 9,9 %, die knapp unter der 10 %-Eigenkapitalhürde liegt, unterstützt das Modell weder eine eindeutige Kapitalwertsteigerung noch einen Kapitalerhalt, da das Ziel von 75 $ bis Dezember 2028 die gleichzeitige Aufrechterhaltung des Rekordwerts in Singapur und die Erholung der Margen in Macau voraussetzt, so dass das Risiko durch die Bewertungsmathematik allein nicht kompensiert wird.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Las Vegas Sands-Aktie verwendet:

1. Ertragswachstum: 4.8%

Die Las Vegas Sands-Aktie verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 15 % auf 13 Mrd. USD, da Marina Bay Sands ein Rekord-EBITDA-Quartal in Höhe von 806 Mio. USD verzeichnete, doch der Rückenwind nach der Pandemie, der im Geschäftsjahr 2023 zu einem Wachstum von 152 % führte, ist nicht mehr als strukturelle Stütze vorhanden.

Die Schätzung für das Geschäftsjahr 2026 in Höhe von 13,76 Mrd. USD spiegelt ein Wachstum von 5,7 % wider, da das Macau-Geschäft im vierten Quartal einen Umsatzanstieg von 16 % in Höhe von 2,06 Mrd. USD verzeichnete, doch der Anstieg des Volumens von Rolling Chips um 60 % führte zu einer Konzentration im Premiumsegment mit niedrigeren Margen, die die Umwandlung von Umsatz in EBITDA einschränkt.

Die Annahme des 4,8 %-Modells bis zum Geschäftsjahr 2028 beruht darauf, dass Marina Bay Sands weiterhin über 2,9 Mrd. $ pro Jahr erzielt, Macau sich in Richtung des vierteljährlichen EBITDA-Ziels von 700 Mio. $ erholt und CEO Patrick Dumont sein erstes volles Jahr ohne operative Unterbrechung durch den Führungswechsel zum 1. März 2026 absolviert.

Jedes Scheitern der Erholung der Grundmasse in Macau, eine Intensivierung des vom Management bereits als "intensiv" eingestuften Werbeumfelds oder eine Normalisierung in Singapur unterhalb der günstigen Abweichung von 71 Mio. $ im vierten Quartal führt zu Umsatzeinbußen, die schneller eintreten, als die Konzentration von Marina Bay Sands auf ein einziges Objekt sie auffangen kann.

Dies liegt unter dem 1-Jahres-Umsatzwachstum von 15,2 %, da die Normalisierung nach der Erholung sowohl in Singapur als auch in Macau das Tempo der zusätzlichen Volumenerfassung einschränkt, und die Aufrechterhaltung von selbst 4,8 % erfordert, dass das EBITDA in Macau konstant wächst, während Marina Bay Sands ein rekordnahes Produktionsniveau hält.

2. Operative Margen: 24,7%

Die Las Vegas Sands-Aktie verzeichnete im Geschäftsjahr 2025 eine operative Marge von 23,5 % bei einem Betriebsergebnis von 3,07 Mrd. USD, da sich die Marge von 21,7 % im Geschäftsjahr 2024 durch das Rekord-EBITDA-Quartal in Singapur und den Anstieg des Chipvolumens in Macau um 60 % verbessert hat, allerdings auf Kosten von 7,35 Mrd. USD an Gesamtbetriebskosten, einschließlich 3,93 Mrd. USD an sonstigen betrieblichen Aufwendungen.

Die Annahme des Modells von 24,7 % liegt über dem Niveau von 23,5 % für das Geschäftsjahr 2025, da die EBIT-Margen für das Geschäftsjahr 2026 auf 25 % und die EBITDA-Margen auf 39,6 % geschätzt werden, aber Macaus bereinigte Margenkompression von 390 Basispunkten im vierten Quartal und 1,84 Mrd. USD an SG&A-Kosten schaffen eine strukturelle Obergrenze ohne Erholung der Basismasse.

Eine Margenexpansion in Richtung 24,7 % setzt voraus, dass das Management von Macau sein Versprechen, EBITDA-Margen im unteren 30er-Bereich zu erzielen, einhält, dass sich die Kosten für die NBA China Games Week, die als größtes Event in der Geschichte des Unternehmens bezeichnet wurde, in Grenzen halten und dass die jährlichen Lohnanpassungen im März 2026 für die Mitarbeiter in beiden Märkten in einem überschaubaren Rahmen bleiben.

Die Marktannahme für das zukünftige KGV im Februar 2026 liegt bei 18,2x, verglichen mit 22x im Dezember 2025, da die Anleger die Margenkompression in Macau im vierten Quartal und die vom Management als "stabil, aber von Monat zu Monat veränderlich" beschriebene Promotionsintensität eingepreist haben, was zu einem Stimmungsabschlag führt, den die Margenausführung überwinden muss.

Alle drei Margentreiber - Haltequoten in Singapur, Werbedisziplin in Macau und SG&A-Kontrolle - müssen gleichzeitig wirken, um 24,7 % zu erreichen, und jede einzelne Verschlechterung löst eine Abwärtskaskade sowohl bei der EBITDA-Marge von 39,6 % als auch bei der für das Geschäftsjahr 2026 geschätzten Nettogewinnmarge von 15,9 % aus.

Dies liegt über der 1-Jahres-Betriebsmarge von 21,3 % aus dem Geschäftsjahr 2024, da die Rekordproduktion von Marina Bay Sands und das Wachstum des Umsatzanteils des Premiumsegments in Macau die Margen im Geschäftsjahr 2025 nach oben getrieben haben, und die Aufrechterhaltung von 24,7 % bis zum Geschäftsjahr 2028 erfordert, dass beide Märkte ihren jeweiligen Kurs aus dem Geschäftsjahr 2025 ohne eine Eskalation der Werbekosten beibehalten.

3. Exit-P/E-Multiple: 18,2x

Das Exit-Multiple von 18,2x kapitalisiert den normalisierten Nettogewinn der Las Vegas Sands-Aktie im Dezember 2028 unter den Bedingungen eines moderaten Umsatzwachstums, einer Margenexpansion und eines Führungsumfelds nach dem Übergang, wobei das Multiple eher als Endgewinnanker denn als stimmungsbedingter Aufschlag behandelt wird.

Das Modell beinhaltet bereits 24,7 % operative Margen und 4,8 % Umsatzwachstum bis zum Geschäftsjahr 2028, was bedeutet, dass der 18,2-fache Exit-Multiplikator keine zusätzliche Gutschrift für die Verbesserung der Skaleneffizienz oder der Kapitalallokation erfordert, da beides bereits in der Gewinnkurve berücksichtigt ist.

Die Marktannahme für das Termingewinnverhältnis im Februar 2026 liegt bei 18,2x, gegenüber 22x im Dezember 2025, da Macaus Betriebsgewinn im vierten Quartal mit 707 Mio. $ gegenüber der Schätzung von 806 Mio. $ verfehlt wurde und der CEO-Wechsel zum 1. März 2026 die Bereitschaft der Anleger drückte, für die kurzfristige Ausführungsunsicherheit über 20x zu zahlen.

Mit 18,2x entspricht das Exit-Multiple den aktuellen Marktannahmen und beinhaltet keine Neubewertung, da die Ermächtigung zum Aktienrückkauf in Höhe von 1,56 Mrd. $ und die vierteljährliche Dividende von 0,25 $ zwar die Steigerung des Gewinns pro Aktie unterstützen, aber nicht die Stabilität der operativen Margen in Macau oder Singapur ersetzen können.

Wenn sich Macau nicht in Richtung der niedrigen EBITDA-Margen von 30 % erholt oder der Hold von Marina Bay Sands sich unter die vierteljährliche Schwankungsbreite von 45 Mio. $ bis 71 Mio. $ normalisiert, sinkt der Exit-Multiplikator unter das 18,2-fache, anstatt zu steigen, und das Kursziel von 75 $ fällt auf das historische 5-Jahres-Aktienkursniveau von 58 $.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 19,1x, da der CEO-Wechsel, die Margenkompression in Macau und die Ungewissheit über das Werbeumfeld in Macau einen bescheidenen Bewertungsabschlag im Vergleich zum letzten Jahr rechtfertigen, und eine nachhaltige Erholung des EBITDA in Macau in Richtung 700 Mio. $ pro Quartal wäre erforderlich, bevor das Multiple wieder über 19x steigt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

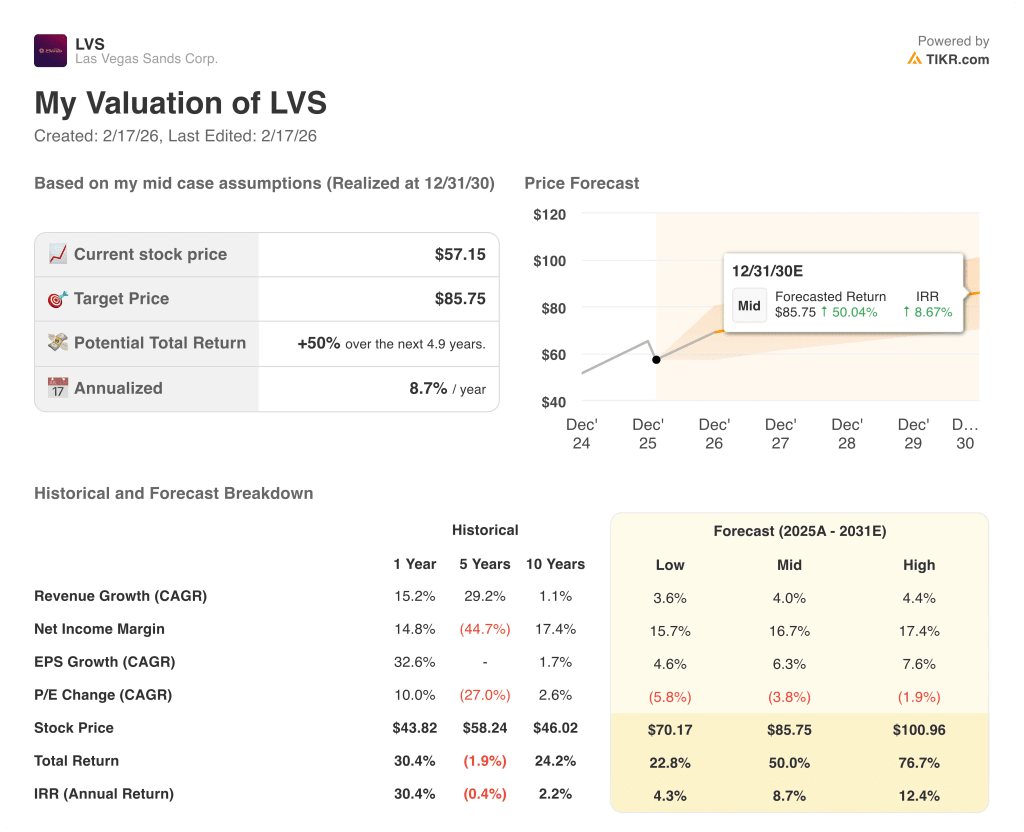

Die Ergebnisse der Las Vegas Sands-Aktie hängen von der Nachhaltigkeit der Hold-Rate von Marina Bay Sands, dem Tempo der Erholung der Grundmasse in Macau und der Werbedisziplin des neuen CEO Patrick Dumont in beiden Märkten bis Dezember 2030 ab.

- Low Case: Wenn die Margen in Macau unter Druck bleiben und sich der Umsatz in Singapur unter das Niveau von Q4 normalisiert, wächst der Umsatz um 4 % und die Nettomargen bleiben bei 16 % → 4 % annualisierte Rendite.

- Mittlerer Fall: Wenn Macau sich in Richtung des vierteljährlichen EBITDA-Ziels von 700 Mio. USD erholt und Marina Bay Sands seine Rekordproduktion beibehält, wächst der Umsatz um 4 % und die Nettomargen erreichen 17 % → 9 % annualisierte Rendite.

- High Case: Wenn sich die Grundmasse erholt, die Werbeintensität nachlässt und Dumonts Kapitalallokation die Reduzierung der Aktienanzahl beschleunigt, wächst der Umsatz um 4% und die Nettomargen nähern sich 17% → 12% annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Las Vegas Sands-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!