Die wichtigsten Erkenntnisse:

- Rotisserie-Hähnchen-Klagen: Costco sieht sich mit zwei geplanten Sammelklagen konfrontiert, die im Januar und Februar eingereicht wurden. In der einen wird eine Salmonellenkontamination in der Lincoln Premium Poultry Anlage in Nebraska behauptet, bei der 15 % der Hähnchenteile positiv getestet wurden, und in der zweiten wird eine falsche Werbung für konservierungsmittelfreie Hähnchen behauptet, die im Geschäftsjahr 2025 für 157 Millionen verkaufte Hähnchen verkauft wurden.

- Umsatzdynamik im Januar: Costco meldete einen Nettoumsatz von 21,33 Mrd. USD im Januar, der im Jahresvergleich um 9,3 % gestiegen ist, wobei der Umsatz im digitalen Bereich um 34 % und der vergleichbare Umsatz in Kanada um 11 % gestiegen ist, während Zollklagen, die zusammen mit Hunderten von Unternehmen eingereicht wurden, Trumps weitreichende Handelszölle vor dem U.S. Court of International Trade anfechten.

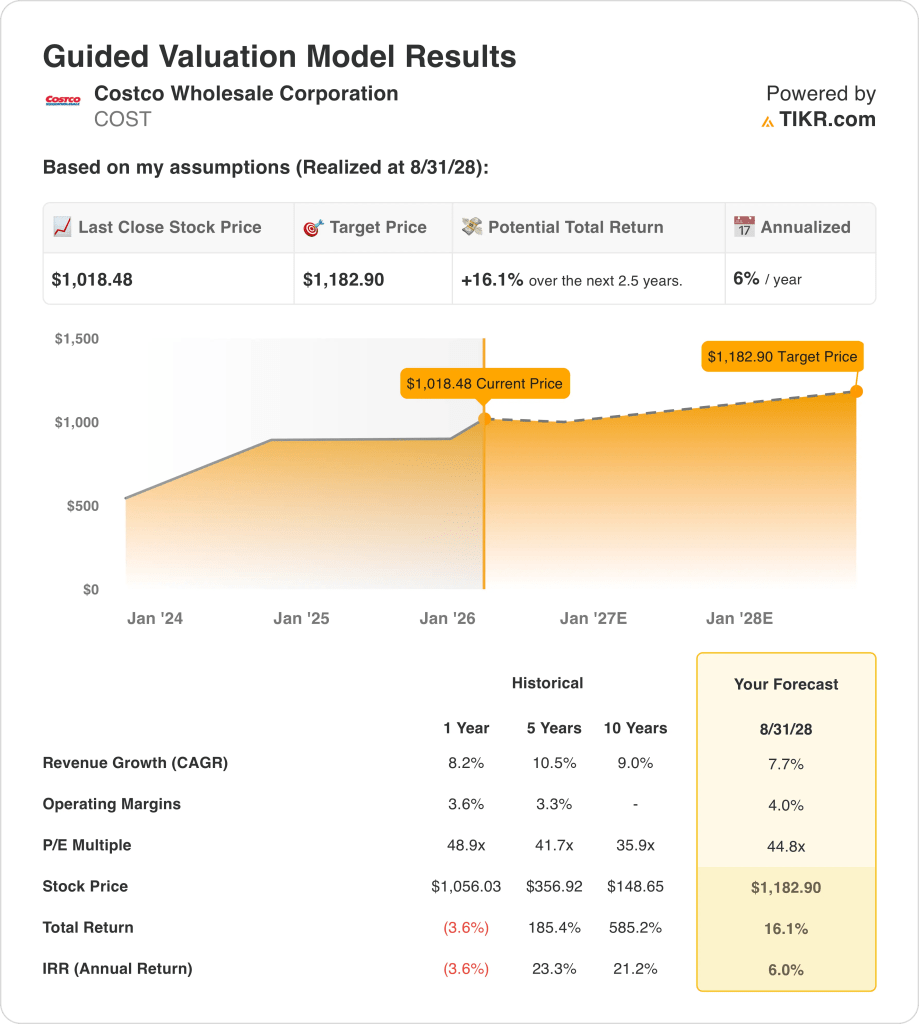

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 8 %, einer operativen Marge von 4 % und eines 45-fachen Exit-Multiples könnte die Aktie der Costco Wholesale Corporation bis August 2028 einen Wert von 1.183 $ erreichen, gegenüber 1.018 $ heute.

- Renditeprofil: Costco Wholesale Corporation impliziert ein Gesamtaufwärtspotenzial von 16 % von 1.018 $ auf 1.183 $ über einen Zeitraum von 3 Jahren, was einer annualisierten Rendite von 6 % entspricht, da der Umsatz im Geschäftsjahr 2025 von 275 Mrd. $ und der Gewinn je Aktie von 18 $ den Gewinnpfad in Richtung des Ziels von 1.183 $ unterstützen.

Aufschlüsselung des Falles für Costco Wholesale Corp.

Costco Wholesale Corporation(COST) sieht sich mit zwei Sammelklagen konfrontiert, die im Januar und Februar letzten Jahres eingereicht wurden. In der ersten wird eine falsche Werbung für konservierungsmittelfreies Hähnchenfleisch behauptet, in der zweiten wird eine Salmonellenkontamination in der Lincoln Premium Poultry Anlage in Fremont, Nebraska, behauptet, wobei 15 % der Hähnchenteile positiv getestet wurden und 157 Millionen Stück im Geschäftsjahr 2025 zu je 4,99 $ verkauft wurden.

Der Nettoumsatz im Januar erreichte 21,33 Mrd. US-Dollar, ein Plus von 9,3 % gegenüber 19,51 Mrd. US-Dollar im Vorjahreszeitraum, da der Umsatz im digitalen Bereich um 34 % und der vergleichbare Umsatz in Kanada um 11 % gestiegen ist. In den ersten 22 Wochen des Geschäftsjahres 2026 betrug der Gesamtumsatz 123 Mrd. US-Dollar, ein Plus von 9 %, da der Mittlere Westen, der Südosten und Texas die regionale Leistung in den USA anführten.

Der Umsatz des Geschäftsjahres 2025 in Höhe von 275 Mrd. US-Dollar wuchs um 8 % bei einem Bruttogewinn von 35 Mrd. US-Dollar und einer Gewinnspanne von 13 %. Das Betriebsergebnis in Höhe von 10 Mrd. US-Dollar blieb jedoch bei einer Gewinnspanne von 4 %, da die Vertriebs- und Verwaltungskosten in Höhe von 25 Mrd. US-Dollar den größten Teil des in 924 Lagern weltweit erwirtschafteten Bruttogewinns aufzehrten.

IR-Direktor Andrew Yoon bemerkte auf dem Verkaufsgespräch am 4. Februar 2026, dass die vergleichbare Verkehrsfrequenz weltweit um 2,4 % gestiegen ist und die durchschnittliche Transaktion um 4,6 % zugenommen hat, was die Stärke der Mitgliedererneuerung zeigt, selbst wenn die Deflation der Gaspreise einen Gegenwind von 100 Basispunkten auf die ausgewiesenen vergleichbaren Umsätze verursacht hat.

Costco hat außerdem zusammen mit Hunderten von Unternehmen vor dem U.S. Court of International Trade Klage gegen Trumps weitreichende Handelszölle eingereicht, wobei der Fall nun zur Überprüfung durch den U.S. Supreme Court ansteht, nachdem ein dreirichterliches Gremium im Mai die meisten Zölle blockierte und der Federal Circuit diese Entscheidung im August bestätigte.

Die Anlagespannung konzentriert sich darauf, ob die Costco-Aktie bei einem Kurs von 1.018 $ und einem 45-fachen Exit-Multiple bis August 2028 nur 6 % annualisierte Renditen bei einer 10-prozentigen Aktienhürde liefert, selbst wenn die Hähnchenfleischklagen, die Zollunsicherheit und der Wettbewerbsdruck von Walmart mit einer Marktkapitalisierung von 1 Billion $ auf die Gewinne des Geschäftsjahres 2026 zukommen.

Was das Modell für die COST-Aktie aussagt

Die Costco Wholesale Corporation erzielte im Januar einen Nettoumsatz von 21,33 Mrd. $, was einem Anstieg von 9,3 % entspricht. Allerdings führen zwei laufende Sammelklagen wegen der Kontamination von Grillhähnchen und ein Zollstreit vor dem Obersten Gerichtshof der USA zu einem Rechtskostenrisiko, das das Gewinnwachstum bis zum Geschäftsjahr 2028 einschränkt.

Die Annahme des Modells bestätigt ein Umsatzwachstum von 7,7 %, eine operative Marge von 4,0 % und ein 44,8-faches Exit-Multiple, was zu einem Kursziel von 1.183 $ bis August 2028 führt, wobei die Marge leicht über dem Niveau des Geschäftsjahres 2025 von 3,8 % und das Umsatzwachstum leicht unter dem des letzten Jahres von 8,2 % liegt.

Die Marktannahme für das zukünftige KGV im Februar 2026 liegt bei 49,4x, verglichen mit 53,9x im November 2024, da sich die Stimmung der Anleger trotz eines Umsatzwachstums von 34% im digitalen Bereich und eines Nettoumsatzwachstums von 9,3% im Januar verschlechtert hat, und der Exit-Multiple des Modells von 44,8x liegt unter der aktuellen Marktannahme von 49,4x.

Das Modell bietet ein Gesamtaufwärtspotenzial von 16,1 % und eine annualisierte Rendite von 6,0 % bei einem Kurs von 1.018,48 $, was deutlich unter der Standard-Eigenkapitalhürde von 10 % liegt, da die Rechtsstreitigkeiten im Zusammenhang mit Grillhähnchen, die Zollunsicherheit und die Bedrohung durch Walmarts 1-Billionen-Dollar-Wettbewerb die Gewinnsteigerung begrenzen, die erforderlich ist, um diese Lücke zu schließen.

Das Modell signalisiert einen Verkauf, da eine annualisierte Rendite von 6,0 % deutlich unter der 10 %-Eigenkapitalhürde liegt und das Ziel von 1.183 $ bis August 2028 die Anleger nicht für die rechtlichen, regulatorischen und wettbewerbsbedingten Risiken entschädigt, die beim aktuellen Aktienkurs von 1.018 $ bestehen.

Mit einer annualisierten Rendite von 6,0 %, die deutlich unter der 10 %-Eigenkapitalhürde liegt, signalisiert das Modell eher Kapitalerhalt als Wertzuwachs, da das Ziel von 1.183 $ bis August 2028 die Anleger nicht für das rechtliche Risiko und den Wettbewerbsdruck der Costco-Aktie bei der aktuellen Bewertung entschädigt.

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Costco-Aktie verwendet:

1. Umsatzwachstum: 7,7

Die Costco-Aktie verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 8,2 % auf 275 Mrd. USD, da der Nettoumsatz im Januar mit 21,33 Mrd. USD um 9,3 % gegenüber dem Vorjahr stieg. Allerdings wurden durch den Anstieg der digitalen Verkäufe um 34 % und die Steigerung der kanadischen Vergleichszahlen um 11 % schneller wachsende, aber margenschwächere Umsatzkanäle eingeführt, die die Ertragsumwandlung begrenzen.

Die Annahme des 7,7 %-Modells bis zum Geschäftsjahr 2028 beruht darauf, dass das globale 924-Lagerhaus-Netzwerk ein vergleichbares Verkehrswachstum von über 2 % beibehält, dass die vergleichbaren Umsätze im No-Food-Bereich weiterhin im niedrigen zweistelligen Bereich liegen und dass das Wachstum im Frischebereich und in den Food-Courts die Deflation bei den Gaspreisen ausgleicht, die bereits im Januar den ausgewiesenen Gesamtumsatz um 100 Basispunkte reduzierte.

Zwei laufende Sammelklagen im Zusammenhang mit Brathähnchen, von denen eine eine Salmonellenverunreinigung in der Lincoln Premium Poultry-Fabrik behauptet, bei der 15 % der Hähnchenteile positiv getestet wurden, und eine weitere eine falsche Werbung für konservierungsmittelfreie Produkte behauptet, führen zu Rechtskosten- und Reputationsrisiken, die in der Wachstumsannahme des Modells von 7,7 % für die Geschäftsjahre 2026 bis 2028 nicht explizit berücksichtigt werden.

Die Umsatzschätzung für das Geschäftsjahr 2026 in Höhe von 297 Mrd. USD spiegelt ein Wachstum von 8,1 % wider, was der Annahme des Modells entspricht, da die VVG-Kosten in Höhe von 24,97 Mrd. USD im Geschäftsjahr 2025 9,1 % des Umsatzes ausmachten und etwaige Kosten für die Beilegung von Rechtsstreitigkeiten oder die Sanierung des Lagers in der Fabrik in Nebraska die Effizienzquote schneller belasten, als das Wachstum der Mitgliedsbeiträge dies auffangen kann.

Dies liegt unter dem 1-Jahres-Umsatzwachstum von 8,2 %, da das Modell von einer leichten Verlangsamung gegenüber dem Geschäftsjahr 2025 ausgeht und die vor dem Obersten Gerichtshof der USA anhängige Tarifklage sowie der Rechtsstreit um die Grillhähnchen zu einem Gegenwind bei den Rechtskosten führen, der die ohnehin schon dünne Bruttomargenstruktur von 13 % zusätzlich belastet.

2. Operative Margen: 4%

Die Costco-Aktie meldete im Geschäftsjahr 2025 eine operative Marge von 3,8 % bei einem Betriebsergebnis von 10,38 Mrd. USD, da der Bruttogewinn von 35 Mrd. USD bei einer Marge von 13 % die VVG-Kosten von 24,97 Mrd. USD finanzierte, so dass bei einer Umsatzbasis von 275 Mrd. USD weniger als 4 Cent von jedem Umsatzdollar als Betriebsergebnis übrig blieben.

Die Annahme des Modells von 4,0 % stellt eine bescheidene Expansion über das Niveau von 3,8 % im Geschäftsjahr 2025 dar, die mit der Schätzung der EBIT-Marge für das Geschäftsjahr 2026 von 3,9 % und der EBITDA-Marge von 4,8 % übereinstimmt, da die Produktivitätssteigerungen im Lager durch das digital ermöglichte Umsatzwachstum von 34 % und die überdurchschnittliche Entwicklung der vergleichbaren Umsätze im Bereich No-Foods, Schmuck, Reifen und Majors eine zusätzliche Margenverbesserung unterstützen.

Um 4,0 % bis zum Geschäftsjahr 2028 zu erreichen, müssen die Vertriebs- und Verwaltungskosten langsamer wachsen als die 8,2 % des Umsatzes im Geschäftsjahr 2025, die Salmonellen-Klage gegen die Lincoln Premium Poultry-Fabrik muss ohne wesentliche Sanierungskosten beigelegt werden, und die Anfechtung der Zölle vor dem Obersten Gerichtshof der USA muss eine Erhöhung der Importkosten verhindern, die direkt in die Herstellungskosten von 87 % des Umsatzes einfließt.

Die Marktannahme für das zukünftige KGV im Februar 2026 liegt bei 49,4x, gegenüber 44,8x im August 2025, da die Anleger trotz des Risikos aktiver Rechtsstreitigkeiten ein digitales Umsatzwachstum von 34% und ein Nettoumsatzwachstum von 9,3% im Januar eingepreist haben, was zu einer Stimmungsprämie führt, die die konservative Margenannahme des Modells von 4,0% bei den aktuellen Aktienkursen nicht vollständig unterstützt.

Jegliches Versagen bei der SG&A-Kostendisziplin in Verbindung mit der Beilegung von Rechtsstreitigkeiten in zwei Sammelklagen und potenziellen Zollzahlungen lässt die operativen Margen ab dem Geschäftsjahr 2024 schneller in Richtung 3,6 % einbrechen, als sich das 924-Lagerhaus-Mitgliedschaftsmodell erholen kann, da jeder Margenrückgang von 10 Basispunkten bei 275 Mrd. USD Umsatz 275 Mio. USD an entgangenem Betriebsergebnis bedeutet.

Dies liegt über der 1-Jahres-Betriebsmarge von 3,8 % ab dem Geschäftsjahr 2025, da das Modell Lagerproduktivitätsgewinne aus der Beschleunigung der digitalen Verkäufe und der Outperformance der No-Food-Kategorie einbezieht, und das Erreichen von 4,0 % erfordert SG&A-Disziplin, um zu halten, während zwei aktive Klagen Rechtskosten hinzufügen, die noch nicht in der Gewinn- und Verlustrechnung des Geschäftsjahres 2025 sichtbar sind.

3. Exit P/E Multiple: 44,8x

Der Exit-Multiplikator von 44,8x kapitalisiert den normalisierten Nettogewinn der Costco-Aktie im August 2028 unter den Bedingungen eines Umsatzwachstums von 7,7 % und einer operativen Marge von 4,0 %, wobei der Multiplikator als endgültiger Ertragsanker für einen mitgliederbasierten Lagerhauseinzelhändler mit struktureller Ertragsstabilität und begrenztem Substitutionsrisiko behandelt wird.

Das Modell beinhaltet bereits eine Expansion der operativen Marge von 4,0 % und ein Umsatzwachstum von 7,7 % bis zum Geschäftsjahr 2028, was bedeutet, dass der 44,8-fache Exit-Multiplikator keine zusätzliche Gutschrift für die Beschleunigung der digitalen Verkäufe oder die Eröffnung neuer Lagerhäuser erfordert, da beides bereits in der Gewinnentwicklung berücksichtigt ist und ein höherer Multiplikator das bereits im Modell enthaltene Wachstum doppelt zählen würde.

Die Marktannahme für das zukünftige KGV im Februar 2026 liegt bei 49,4x, gegenüber 53,9x im November 2024, da die Rechtsstreitigkeiten über Grillhähnchen und Zölle die Bereitschaft der Investoren, über 50x für ein Unternehmen mit einer operativen Marge von 3,8% zu zahlen, unter Druck gesetzt haben, und der Ausstiegswert des Modells von 44,8x liegt 5 Punkte unter der aktuellen Marktannahme, um die Ungewissheit der Beilegung von Rechtsstreitigkeiten bis zum Geschäftsjahr 2028 zu berücksichtigen.

Der Exit-Multiplikator von 44,8x spiegelt die Knappheitsprämie wider, die Investoren der Costco-Aktie aufgrund des Modells zur Erneuerung der Mitgliedschaft und der Konsistenz des Warenhausverkehrs in der Vergangenheit zuerkannt haben, während gleichzeitig anerkannt wird, dass das Risiko von Rechtskosten aus zwei Sammelklagen und die potenzielle Weitergabe von Tarifkosten die Neubewertungskapazität über der aktuellen Marktannahme von 49,4x begrenzen.

Wenn die Rechtsstreitigkeiten über Grillhähnchen zu erheblichen Schäden führen oder der Oberste Gerichtshof gegen die Anfechtung der Zölle entscheidet und die Importkosten steigen, drückt die Ertragskompression unter der Annahme einer operativen Marge von 4,0 % den nachhaltigen Multiplikator in Richtung der 37,4-fachen EV/EBIT-Marktannahme, anstatt sich in der Nähe des 45-fachen zu halten, und das Kursziel von 1.183 $ bricht in Richtung des historischen 1-Jahres-Aktienkurses von 1.056 $ ein.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 48,9x, da das Prozessrisiko durch zwei aktive Sammelklagen und die Unsicherheit bei den Zollgerichten einen Bewertungsabschlag gegenüber dem letzten Jahr rechtfertigen, und die Aufrechterhaltung des 44,8x bis August 2028 erfordert sowohl eine Margenausweitung auf 4,0% als auch eine Beilegung des Rechtsstreits ohne wesentliche Auswirkungen auf die Erträge.

Was passiert, wenn die Dinge besser oder schlechter laufen?

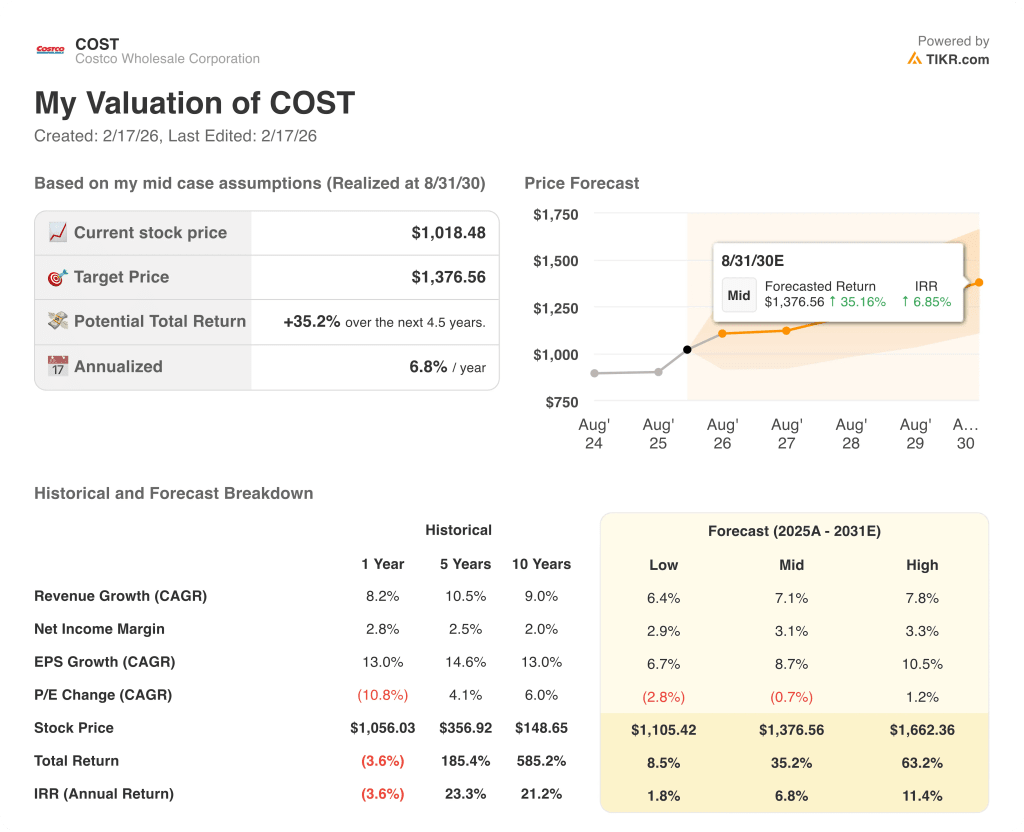

Die Ergebnisse der Costco-Aktie werden von der Frequenz des Lagerhausverkehrs, der SG&A-Kostendisziplin bei einer Umsatzbasis von 275 Mrd. USD und der Beilegung von Rechtsstreitigkeiten in 2 aktiven Sammelklagen bis August 2030 beeinflusst.

- Low Case: Wenn die Prozesskosten für Brathähnchen eskalieren und Zölle die Margen drücken, wächst der Umsatz um 6 % und die Nettomargen bleiben bei 3 % → 2 % annualisierte Rendite.

- Mittlerer Fall: Bei einem Anstieg des vergleichbaren Verkehrsaufkommens um 2 % und einem anhaltenden Wachstum der digitalisierten Verkäufe um 34 % wächst der Umsatz um 7 % und die Nettomargen erreichen 3 % → 7 % annualisierte Rendite.

- High Case: Wenn die Outperformance in der Kategorie Nofoods anhält und der Rechtsstreit ohne wesentliche Kosten beigelegt wird, wächst der Umsatz um 8 % und die Nettomargen nähern sich 3 % → 11 % annualisierter Rendite.

Wie viel Aufwärtspotenzial hat die Costco-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!