Wichtige Erkenntnisse:

- KI-Ausblick und Prognosen für 2026: Freshworks prognostizierte am 10. Februar 2026 einen Umsatz zwischen 952 und 960 Millionen US-Dollar, was über dem Konsens von 945 Millionen US-Dollar liegt, und gab eine Prognose für das bereinigte Ergebnis je Aktie von 0,55 bis 0,57 US-Dollar gegenüber den erwarteten 0,69 US-Dollar ab, was das Vertrauen in die KI-getriebene Nachfrage widerspiegelt, aber eine höhere Steuerbelastung, die das Ergebnis belastet.

- Q4 Earnings Beat: Freshworks meldete für das vierte Quartal einen Umsatz von 223 Millionen US-Dollar, ein Plus von 14 % gegenüber dem Vorjahr und über der Schätzung von 219 Millionen US-Dollar, sowie ein bereinigtes Ergebnis je Aktie von 0,14 US-Dollar gegenüber den Erwartungen von 0,11 US-Dollar, was die Umsetzungsstärke in den Bereichen Kundensupport und IT-Serviceautomatisierung unterstreicht.

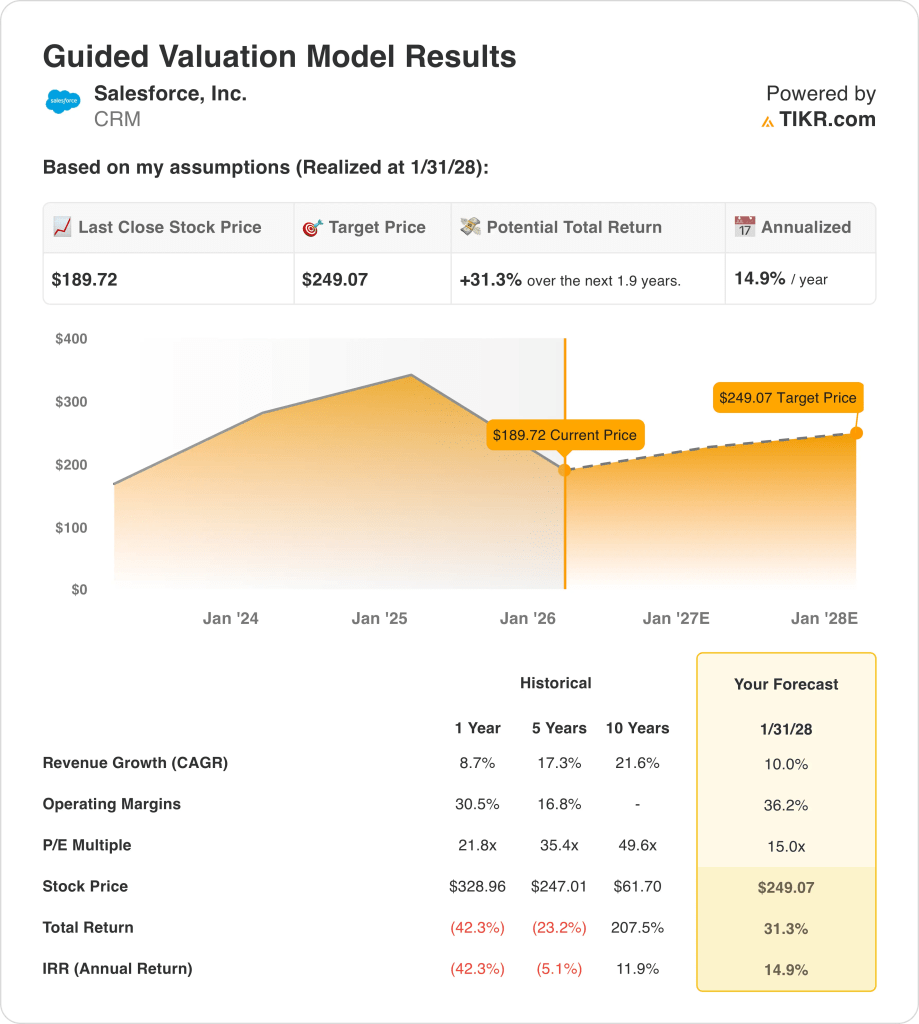

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 10 %, einer operativen Marge von 36 % und eines Exit-Multiples von 15 könnte die Salesforce-Aktie bis Januar 2028 einen Wert von 249 $ erreichen, gegenüber 190 $ heute.

- Renditeprofil: Salesforce bietet über einen Zeitraum von 1,9 Jahren ein Gesamtaufwärtspotenzial von 31 % von 190 $ auf 249 $, was einer annualisierten Rendite von 15 % entspricht, gestützt durch 36 % operative Margen und ein anhaltendes zweistelliges Umsatzwachstum bei KI-Implementierungen in Unternehmen.

Aufschlüsselung der Argumente für Salesforce, Inc.

Letzte Woche prognostizierte Salesforce(CRM) für 2026 einen Umsatz zwischen 952 und 960 Millionen US-Dollar und übertraf damit die Konsensschätzung von 945 Millionen US-Dollar, während das Unternehmen ein bereinigtes Ergebnis je Aktie von 0,55 bis 0,57 US-Dollar gegenüber den erwarteten 0,69 US-Dollar prognostizierte, was auf eine anhaltende KI-getriebene Nachfrage hindeutet, aber auch auf den Druck durch eine höhere erwartete Steuerquote.

Der Umsatz im vierten Quartal erreichte 223 Millionen US-Dollar, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht und die Schätzung von 219 Millionen US-Dollar übertrifft, während das bereinigte EPS von 0,14 US-Dollar die Erwartungen von 0,11 US-Dollar übertrifft, was die operative Dynamik von Freshdesk und Freshservice unterstreicht, da Unternehmen ihre IT-Workflows automatisieren.

Der Umsatz des Geschäftsjahres in Höhe von 38 Milliarden US-Dollar stieg im letzten Berichtszeitraum um 9 %, während die Bruttomargen 75 % überstiegen und die operativen Margen auf über 20 % kletterten, da disziplinierte SG&A- und F&E-Ausgaben zu einer dauerhaften Rentabilität führten.

Chief Executive Officer Dennis Woodside erklärte im Reuters-Interview vom 10. Februar: "Wir haben ein Jahrzehnt damit verbracht, ein System der Aufzeichnung und ein System der Interaktion aufzubauen, das alles über Ihre IT-Umgebung versteht", was eine Strategie unterstreicht, die auf integrierte KI und nicht auf das Risiko der Sitzkompression ausgerichtet ist.

Die jüngste Volatilität des Sektors verstärkte sich, nachdem Anthropic am 30. Januar 2026 Plugins für Unternehmen auf den Markt brachte, was den Verkauf von Software-Aktien auslöste, doch das Management betonte, dass die Zahl der Nutzer zunimmt und trotz nutzungsbasierter KI-Preismodelle Anteile von größeren etablierten Unternehmen gewonnen werden.

Die Spannung bei der Investition konzentriert sich darauf, ob ein anhaltendes Umsatzwachstum von 10 % und eine operative Marge von 36 % einen 15-fachen Exit-Multiplikator und ein Ziel von 249 $ bis Januar 2028 rechtfertigen, ausgehend von 190 $ heute, was ein Aufwärtspotenzial von 31 % und eine annualisierte Rendite von 15 % bedeutet, die von der Ausführung ohne KI-bedingte Preisunterbrechungen abhängt.

Was das Modell über die Salesforce-Aktie aussagt

Die KI-getriebene Unternehmensexpansion bei Kunden aus dem Gesundheitswesen führte zu einer Steuerprognose von 41 Mrd. USD, während sich die operativen Margen von 30 % auf 36 % verbesserten. Allerdings schränkt der Druck auf das KGV von 32 auf 15 das Bewertungspotenzial ein.

Das Modell geht von einem Umsatzwachstum von 10 %, einer operativen Marge von 36 % und einem Exit-Multiple von 15 aus, was zu einem Kursziel von 249 $ bis Januar 2028 führt und eine Margenausweitung gegenüber dem jüngsten Niveau von 30 % widerspiegelt.

Die Marktannahme für das Forward P/E im Februar 2026 liegt bei 15x, gegenüber 32x im Januar 2025, da die Neubewertung des Sektors die Zahlungsbereitschaft der Anleger auf über 20x reduzierte, und der 15x Exit des Modells liegt im Rahmen.

Das Modell bietet ein Gesamtaufwärtspotenzial von 31,3 % und eine annualisierte Rendite von 14,9 % bei einem Kurs von 189,72 $ und liegt damit über der 10 %-Eigenkapitalhürde, da die anhaltenden Margen von 36 % die zur Schließung dieser Lücke erforderlichen Erträge unterstützen.

Das Modell empfiehlt die CRM-Aktie zum Kauf, da eine annualisierte Rendite von 14,9 % die 10 %-Eigenkapitalhürde überwindet, und das Ziel von 249 $ bis Januar 2028 belohnt die Anleger bei einem aktuellen Aktienkurs von 189,72 $.

Mit einer annualisierten Rendite von 14,9 %, die über der 10 %-Eigenkapitalhürde liegt, signalisiert das Modell einen Kapitalzuwachs, da das Ziel von 249 $ bis Januar 2028 die Anleger für das Ausführungsrisiko bei der aktuellen Bewertung entschädigt.

Unsere Bewertungshypothesen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Salesforce-Aktie verwendet:

1. Umsatzwachstum: 10

Die Salesforce-Aktie verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 8,7 % auf 38 Mrd. USD, nach einem Wachstum von 11 % im Geschäftsjahr 2024 auf 35 Mrd. USD, was eine deutliche Verlangsamung im Vergleich zu früheren Jahren darstellt, da der Umfang zunimmt.

Die Umsatzschätzung für das nächste Geschäftsjahr in Höhe von 41 Mrd. USD impliziert ein Wachstum von 9,5 %, womit die Annahme des Modells nahe an den kurzfristigen Erwartungen liegt, wobei jedoch eine konsistente Expansion der installierten Basis und keine einmalige Beschleunigung erforderlich ist.

Um das Wachstum von 10,0 % bis Januar 2028 aufrechtzuerhalten, ist es erforderlich, dass die Erneuerungsrate auf Unternehmensebene konstant bleibt, dass Cross-Selling die durchschnittlichen Ausgaben pro Kunde erhöht und dass die Nettoneunachfrage stabil bleibt, da das Sitzwachstum schwieriger zu halten ist.

Wenn der Umsatz auf einer Basis von 41 Mrd. USD um 2 Punkte unter dem Plan liegt, entfallen rund 820 Mio. USD des Jahresumsatzes, die auch den operativen Leverage belasten, so dass weniger Erträge für den Margenpfad von 36,2 % übrig bleiben und die Kapitalisierung bei einem Exit von 15,0 % begrenzt wird.

Dies liegt über dem 1-Jahres-Umsatzwachstum von 8,7 %, da ein größerer Umsatzumfang die Wiederholung von inkrementellem Wachstum erschwert und das Modell eine stetige Umsetzung erfordert, damit das Wachstum nicht unter die Schätzung rutscht.

2. Operative Margen: 36.2%

Die Salesforce-Aktie wies in den letzten zwölf Monaten eine EBIT-Marge von 33,0 % auf, mit 30,5 % im Geschäftsjahr 2024 und 33,0 % im Geschäftsjahr 2025, was eine mehrjährige Margenexpansion widerspiegelt.

Die Annahme des Modells von 36,2 % beinhaltet eine weitere operative Hebelwirkung über das aktuelle Niveau von 33,0 % hinaus, während die voraussichtlichen EBIT-Margen auf 34,1 % geschätzt werden, was zeigt, dass das Modell moderat optimistisch ist.

Das Erreichen von 36,2 % erfordert eine disziplinierte SG&A-Kontrolle, anhaltende Bruttomargen nahe 77 % und einen begrenzten Reinvestitionsdruck, da die KI-Fähigkeiten auf der gesamten Plattform skaliert werden.

Eine Margenverfehlung von 1 Punkt bei einer Umsatzbasis von 41 Mrd. USD entspricht einem entgangenen Betriebsergebnis von etwa 410 Mio. USD, was die Endgewinne, die der Exit-Multiplikator von 15,0x kapitalisiert, direkt reduziert.

Dies liegt über der 1-Jahres-Betriebsmarge von 33,0 %, da das Modell von einer anhaltenden Kostendisziplin ausgeht und die Margenexpansion ohne erneute Kostenbeschleunigung fortgesetzt werden muss.

3. Exit-P/E-Multiple: 15x

Das Exit-Multiple von 15,0x kapitalisiert die normalisierten Gewinne der Salesforce-Aktie im Januar 2028, nachdem das Modell bereits ein Umsatzwachstum von 10,0 % und eine operative Marge von 36,2 % berücksichtigt hat.

Die Ertragsbasis des Modells geht sowohl von Wachstum als auch von Margenexpansion aus, sodass der Exit-Multiplikator eher als konservativer Schlussanker denn als zusätzlicher Bewertungshebel fungiert.

Die Marktannahme für das Forward P/E liegt am 13. Februar 2026 bei 15,02x, gegenüber 31,67x am 31. Januar 2025, was eine erhebliche Bewertungskompression widerspiegelt.

Wenn sich die Margen bei 33 % einpendeln und das Wachstum bei 8 % bleibt, tendiert der nachhaltige Multiplikator in den niedrigen Zehnerbereich, wodurch das Ziel von 249 $ deutlich unter die modellierten Ergebnisse gedrückt wird.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 21,8x, da sich die Marktstimmung verschlechtert hat, und die Aufrechterhaltung des Wertes von 15,0x bis Januar 2028 erfordert eine Gewinnsteigerung ohne Ausführungsfehler.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der Salesforce-Aktie hängen von der Stabilität der Ausgaben für Unternehmenssoftware, dem Erfolg der KI-Monetarisierung und der anhaltenden Kostendisziplin bis 2030 ab.

- Low Case: Wenn die Unternehmensbudgets gekürzt werden und der KI-Upsell sich verlangsamt, wächst der Umsatz um 8,5 % und die Nettomargen bleiben bei 29,2 % → 9,4 % annualisierte Rendite.

- Mittlerer Fall: Bei gleichbleibender Erneuerungsstärke und disziplinierten Ausgaben wächst der Umsatz um 9,4 % und die Nettomargen erreichen 31,1 % → 15,8 % annualisierte Rendite.

- High Case: Wenn sich die Einführung von KI beschleunigt und die operative Hebelwirkung zunimmt, erreicht der Umsatz 10,4 % und die Nettomargen nähern sich 32,6 % → 21,8 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Salesforce-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bull-, Base- und Bear-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!