Die wichtigsten Erkenntnisse:

- Wendepunkt im Datenzentrum: Der Anteil des Umsatzes von Arm Holdings im Bereich Rechenzentren am Gesamtumsatz liegt bereits im zweistelligen Prozentbereich und das Management erwartet, dass er innerhalb von 2-3 Jahren die Parität mit dem Smartphone-Segment erreichen wird, das derzeit 40-45 % des Gesamtumsatzes ausmacht.

- Gegenwind aus dem Speicherbereich überbewertet: Der Finanzchef von Arm Holdings selbst bezifferte einen Rückgang der Smartphone-Stückzahlen um 20 % als schlimmstenfalls 2 %ige Auswirkung auf die Smartphone-Lizenzgebühren und nur 1 bis 2 % auf die Gesamtlizenzgebühren, dennoch fiel die Aktie am 4. Februar 2026 nach den Q3 FY26-Ergebnissen um 8 % - eine Reaktion, der die unternehmenseigene Q4-Prognose von 1,47 Mrd. $, die bereits über der Street-Schätzung von 1,44 Mrd. $ liegt, direkt widerspricht.

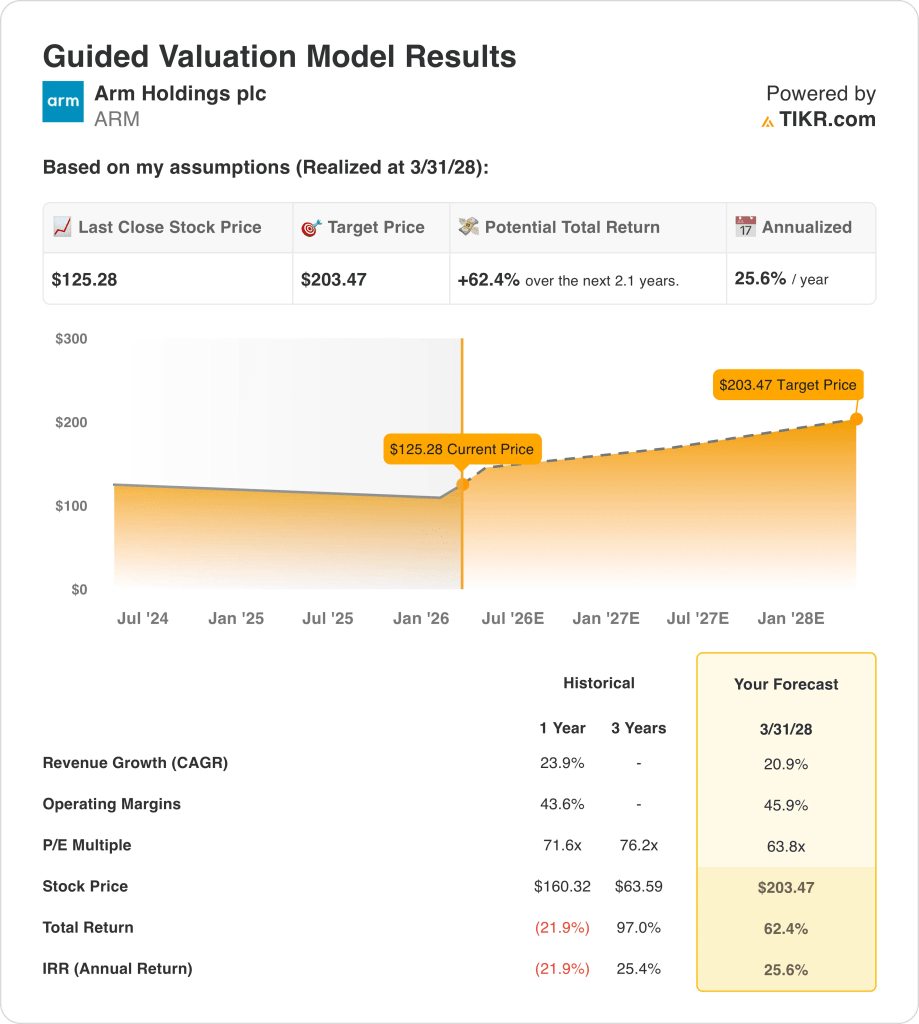

- Kursziel: Die Aktie von Arm Holdings könnte bis zum 31. März 2028 einen Wert von 203 $ erreichen, basierend auf einer 21%igen CAGR des Umsatzes, angewandt auf die LTM-Umsatzbasis von 4,67 Mrd. $, einer 46%igen operativen Marge und einem KGV-Multiple von 64, das die Langlebigkeit des Lizenzmodells und die KI-Infrastrukturpositionierung des Unternehmens widerspiegelt.

- Gesamtes Aufwärtspotenzial: Bei einem aktuellen Kurs von 125 US-Dollar entspricht das Kursziel von 203 US-Dollar einem Gesamtaufwärtspotenzial von 62 % über einen Zeitraum von etwa zwei Jahren, was einer annualisierten Rendite von 26 % entspricht, die auf einem Unternehmen basiert, das mit 97 % Bruttomargen und einer unersetzlichen Rolle auf allen KI-fähigen Rechenplattformen der Welt einen Zinseszins von über 20 % erzielt.

Die Argumente für Arm Holdingsaufgeschlüsselt

Arm Holdings(ARM) lieferte im dritten Quartal des Geschäftsjahres 2016 das beste Quartalsergebnis in der Unternehmensgeschichte ab und meldete einen Gesamtumsatz von 1,24 Mrd. USD, was einem Anstieg von 26 % gegenüber dem Vorjahr entspricht, wobei allein die Lizenzeinnahmen um 27 % auf 737 Mio. USD stiegen und den Konsens von 708 Mio. USD um fast 30 Mio. USD übertrafen.

Das Quartal verlief nicht reibungslos, da die Lizenzeinnahmen in Höhe von 505 Mio. $ hinter der Schätzung von 520 Mio. $ zurückblieben, was zu einem nachbörslichen Ausverkauf beitrug, der die ARM-Aktien am 4. Februar 2026 nachbörslich um 8 % und in der folgenden Sitzung um weitere 3 % fallen ließ.

Der Umsatz ist im letzten Jahr jährlich um 24% gestiegen, die Bruttomargen liegen bei fast makellosen 97%, und die LTM-Umsatzbasis hat 4,67 Mrd. $ erreicht, doch das GAAP-Betriebsbild wurde in der Vergangenheit durch 2,62 Mrd. $ an LTM-F&E-Ausgaben verzerrt, die das Management explizit als Investitionen in Architekturen der nächsten Generation, Compute-Subsysteme und Chiplet-Exploration bezeichnet.

"Die starke Kundennachfrage, die wir heute sehen, kombiniert mit einer wachsenden Basis von Verträgen mit langer Laufzeit und strukturell höheren Lizenzgebühren, gibt uns zunehmendes Vertrauen in unser zukünftiges Umsatzprofil", sagte CFO Jason Child in der Telefonkonferenz am 4. Februar 2026.

SoftBank, das nach dem Ausbau seiner KI-Rechenkapazitäten durch die Akquisitionen von Ampere und Graphcore nun zu einem Lizenzkunden mit einem Umsatz von 200 Mio. USD pro Quartal geworden ist, hat sich zu einem strukturellen Umsatzanker entwickelt, wobei CEO Rene Haas bestätigte, dass SoftBank's Masayoshi Son nicht die Absicht hat, auch nur eine einzige ARM-Aktie zu verkaufen.

Im Januar dieses Jahres stufte Susquehanna ARM auf "Positiv" hoch und verwies auf ungenannte Initiativen, von denen sie glauben, dass sie den gesamten adressierbaren Markt von Arm "dramatisch" erweitern werden. Mit 23 von 40 Maklerunternehmen, die bereits auf "Kaufen" oder höher eingestuft sind, und einem mittleren Kursziel von 165 US-Dollar, wächst die Überzeugung der institutionellen Anleger in Bezug auf das Produktereignis am 24. März in aller Stille.

Die zentrale Frage für die Anleger ist nun, ob die Fixierung des Marktes auf einen 1-2%igen Gegenwind bei den Lizenzgebühren aufgrund von Speicherknappheit eine Umsatzlinie für Rechenzentren verdeckt, die in einem Tempo wächst, das nach den Worten des CFO alle Risiken auf der Mobilfunkseite "mehr als ausgleicht" - wobei die Lizenzgebühren für v9 CSS in jedem Gerätezyklus vertraglich eskalieren und die Nachfrage nach Premium-Smartphones strukturell isoliert ist.

Mit dem 64-fachen des zukünftigen Gewinns und einem aktuellen Preis von 125 $ wird ARM mit einem bedeutenden Abschlag zu seinem 1-Jahres-Kurs-Gewinn-Verhältnis von 72 gehandelt, doch das Management hat ein Wachstum von mehr als 20 % bis zum GJ27 bekräftigt und es abgelehnt, einen Rückzieher für das GJ28 zu machen, so dass die Spannung zwischen kurzfristigem Gedächtnisrauschen und einer mehrjährigen Lizenzgebührenerhöhungsgeschichte für den Markt völlig ungelöst bleibt.

Was das Modell für die ARM-Aktie aussagt

Arm Holdings hat im letzten Jahr einen Umsatzzuwachs von 23,9 % erzielt, und der nachbörsliche Ausverkauf Anfang Februar drückte die Aktie um 8 % nach unten, obwohl die Lizenzeinnahmen im dritten Quartal die Schätzungen um fast 30 Mio. $ übertrafen, wodurch eine Lücke zwischen dem Preis und der tatsächlichen Geschäftsentwicklung entstand.

Das Modell geht von einem Umsatzwachstum von 20,9 % und einer operativen Gewinnspanne von 45,9 % bis März 2028 aus, was angesichts des letztjährigen Wachstums von 23,9 % und der Gewinnspanne von 43,6 % angemessen ist, und wendet ein KGV von 63,8x an, das leicht unter dem aktuellen Forward-KGV von 63,84x liegt.

Dieses Ziel entspricht einer Gesamtrendite von 62,4 % ausgehend von 125,28 $ bzw. 25,6 % pro Jahr, was mehr als das Doppelte der Standardrendite von 10 % pro Jahr ist, die Anleger normalerweise von Aktien erwarten.

Die Annahmen des Modells sind im Vergleich zur jüngeren Geschichte nicht aggressiv, das Exit P/E ist sogar niedriger als der heutige Kurs der Aktie, die Margenannahme ist eine Verbesserung von nur 2 Prozentpunkten gegenüber dem letzten Jahr, und die Wachstumsannahme ist ein bescheidener Schritt nach unten gegenüber den 23,9 %, die das Unternehmen gerade erzielt hat.

Das Modell signalisiert eine Kaufempfehlung.

Die annualisierte Rendite des Modells von 25,6 % übersteigt bei konservativen Annahmen in Bezug auf die jüngste Performance bei weitem die Aktienhürde von 10 % und rechtfertigt eher eine Kapitalwertsteigerung als eine bloße Kapitalerhaltung zu den aktuellen Preisen.

Unsere Bewertungshypothesen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Arm Holdings-Aktie verwendet:

1. Umsatzwachstum: 20,9

Die Aktie von Arm Holdings verzeichnete im vergangenen Geschäftsjahr ein Umsatzwachstum von 23,9 % und erreichte 4,01 Mrd. US-Dollar, da die Lizenzeinnahmen aus Premium-Smartphones und die frühe Einführung von Rechenzentren stärker als erwartet ausfielen.

Die Q3 FY2026-Ergebnisse vom Februar dieses Jahres zeigten einen Anstieg der Lizenzeinnahmen um 27% gegenüber dem Vorjahr auf 737 Mio. $ und übertrafen die Schätzungen um 30 Mio. $, während das Unternehmen für Q4 einen Umsatz von 1,47 Mrd. $ prognostizierte, der bereits über der Straßenschätzung von 1,44 Mrd. $ lag.

Die Wachstumsannahme des Modells von 20,9 % liegt leicht unter dem Vorjahreswert von 23,9 %, wobei der speicherbedingte Smartphone-Gegenwind eingepreist ist, den das Management selbst auf nur 1 % bis 2 % der Gesamtlizenzeinnahmen beziffert hat, während die Einnahmen aus dem Rechenzentrum weiterhin die Erwartungen übertreffen.

Das eigentliche Ausführungsrisiko ist die Konzentration: Allein SoftBank steuert pro Quartal 200 Mio. USD an Lizenzeinnahmen bei, und jede Verzögerung bei der Entwicklung von KI würde eine strukturelle Säule des Lizenzgeschäfts wegfallen lassen, ohne dass es einen sofortigen Ersatz gibt.

Dies liegt unter dem 1-Jahres-Umsatzwachstum von 23,9 %, da das Modell eine leichte Verlangsamung aufgrund des Drucks durch Smartphones im Zusammenhang mit dem Speicherbereich einpreist, und eine gleichzeitige Abschwächung des Anstiegs bei den Rechenzentren würde das tatsächliche Wachstum weiter unter die Annahme drücken, als das Modell derzeit einpreist.

2. Operative Margen: 45.9%

Die EBIT-Marge der ARM-Aktie betrug im vergangenen Jahr durchschnittlich 46,7 %, und die Non-GAAP-Betriebsmarge für Q3 FY2026 lag bereits bei 41 %, was beides auf ein Geschäft hindeutet, dessen zugrunde liegende Margenstruktur bereits nahe an der Modellannahme liegt.

Die F&E-Ausgaben stiegen im 3. Quartal des GJ2026 im Vergleich zum Vorjahr um 37 % auf 716 Mio. USD, und das Management prognostizierte einen weiteren Anstieg im niedrigen zweistelligen Bereich bis zum 1. Quartal des GJ2027, bevor es davon ausgeht, dass sich dieses Tempo für den Rest des Jahres abschwächen wird.

Die Annahme von 45,9 % setzt voraus, dass sich das F&E-Wachstum im Verhältnis zum Umsatz deutlich verlangsamt, was plausibel ist, da CSS-Designs in lizenzpflichtiges Silizium übergehen und die Entwicklungskosten auf eine größere Umsatzbasis verteilt werden.

Wenn sich die F&E-Ausgaben nicht wie erwartet abschwächen oder die Produktankündigung vom 24. März 2026 wesentliche neue technische Investitionen erfordert, bricht der Margenpfad auf 45,9 % ab und das Kursziel fällt mit ihm.

Dies liegt unter der 1-Jahres-EBIT-Marge von 46,7 %, da die laufende Beschleunigung von F&E die kurzfristigen Kosten hoch hält und eine nachhaltige Marge von über 45 % bis zum GJ 2028 voraussetzt, dass die Umsätze schneller steigen als der technische Personalbestand.

3. Exit P/E Multiple: 63,8x

Das Exit-KGV von 63,8x kapitalisiert die Endgewinne des Modells unter der Annahme, dass die ARM-Aktie bis März 2028 ein Unternehmen mit dauerhaftem Lizenzgebührenwachstum, expandierendem Rechenzentrumsengagement und vertraglich gesicherter Tarifeskalation in seinem CSS-Kundenstamm ist.

Das Modell geht bereits von einer operativen Marge von 45,9 % und einem Umsatzwachstum von 20,9 % bis zum GJ 2028 aus, so dass der 63,8-fache Multiplikator keine zweite Ebene des Optimismus zu den großzügigen Inputs hinzufügt; er behandelt diese Inputs als vollständig verdient und bewertet den Ausstieg entsprechend.

Die aktuelle Marktannahme für das Forward P/E von ARM zum 13. Februar 2026 liegt bei 63,84x, was bedeutet, dass der Exit-Multiplikator des Modells von 63,8x nahezu identisch mit dem ist, mit dem der Markt die Aktie heute bewertet, und das Modell geht nicht von einer Neubewertung aus.

Die Anwendung des heutigen Markt-Kurs-Gewinn-Verhältnisses auf die GJ2028-Gewinne ist eine disziplinierte Entscheidung: Die Aktie erreicht 203,47 $ ausschließlich durch Gewinnwachstum und nicht dadurch, dass die Anleger mehr pro Dollar Gewinn zahlen, als sie es derzeit tun.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 71,6x, da das Modell bewusst nicht von einer Stimmungserholung nach dem Rückgang der Aktie um 21,9 % im letzten Jahr ausgeht und das Erreichen von 203,47 $ nur voraussetzt, dass die Gewinne wie modelliert wachsen, während der Markt ARM weiterhin mit dem heutigen Multiplikator bewertet.

Was passiert, wenn die Dinge besser oder schlechter laufen?

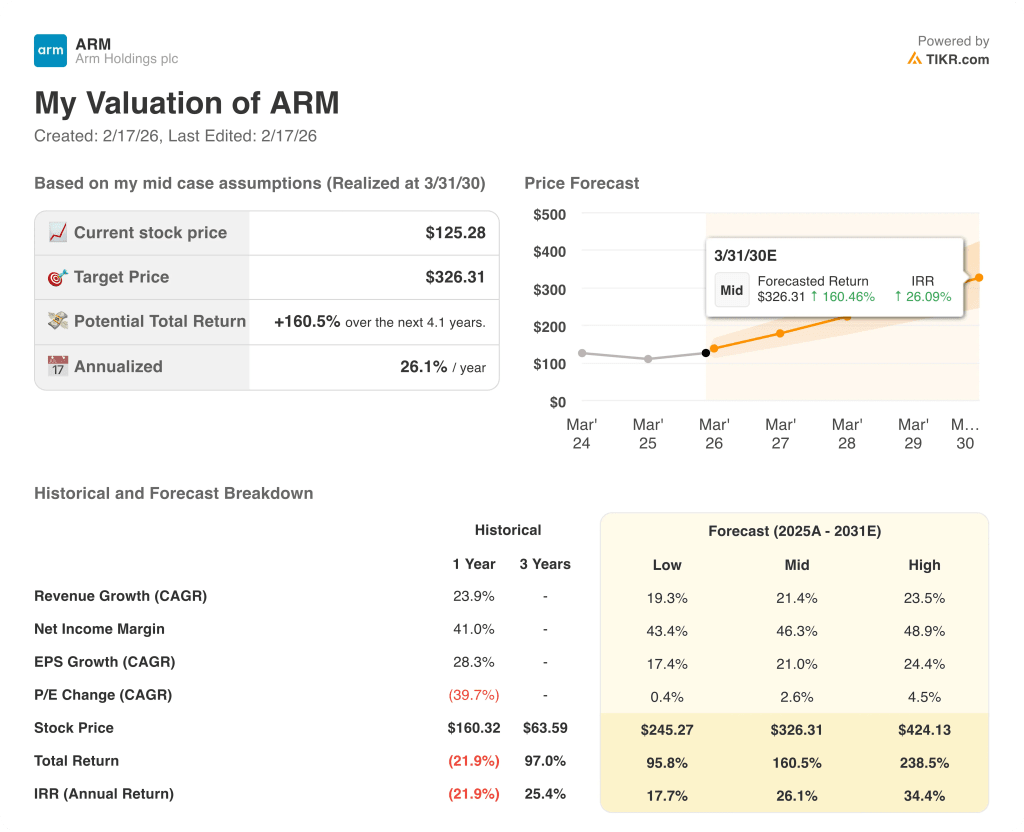

Die Szenarien für die Aktie von Arm Holdings bis März 2030 hängen von der Eskalation der Lizenzgebühren, dem Umsatzmix im Rechenzentrum und davon ab, ob die F&E-Ausgaben so weit zurückgehen, dass die Erträge schneller wachsen als die Kosten.

- Low Case: Wenn die Smartphone-Volumina weiterhin unter Druck stehen und der Ausbau der Rechenzentren sich verlangsamt, wächst der Umsatz um 19,3 % und die Nettogewinnspanne bleibt bei 43,4 %, was einer annualisierten Rendite von 17,7 % entspricht.

- Mittlerer Fall: Wenn sich die Einführung von v9 CSS ausweitet und die vierteljährliche Lizenzierungsrate von SoftBank in Höhe von 200 Mio. USD anhält, wächst der Umsatz um 21,4 % und die Gewinnspanne erreicht 46,3 %, was einer annualisierten Rendite von 26,1 % entspricht.

- High Case: Wenn das Produktereignis vom 24. März zu bedeutenden neuen Lizenzeinnahmen führt und der Anteil der Rechenzentren sich früher als geplant dem Smartphone-Anteil nähert, erreicht der Umsatz 23,5 % und die Margen nähern sich 48,9 %, was einer annualisierten Rendite von 34,4 % entspricht.

Wie viel Aufwärtspotenzial hat die Arm Holdings-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, so dass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!