Wichtigste Erkenntnisse:

- Umfang des Kapitalprogramms: Die Public Service Enterprise Group beantragte im Januar 4,58 Mrd. USD in Secured Medium-Term Notes, Series R, zur Unterstützung ihres 5-Jahres-Kapitalinvestitionsplans in Höhe von 22,5 Mrd. USD bis 26 Mrd. USD, der ohne die Ausgabe neuer Aktien oder den Verkauf von Vermögenswerten finanziert wird.

- Pipeline für Rechenzentrumsauslastung: Die Aktien der Public Service Enterprise Group enthalten 11,5 Gigawatt an Großlastanfragen, die zu 20 % in Neugeschäft umgewandelt werden, wobei das Non-GAAP-Betriebsergebnis von PSE&G im dritten Quartal 2025 mit 1,13 US-Dollar je Aktie um 26 % gegenüber dem Vorjahr gestiegen ist, da die neuen Verteilungstarife aus dem Tariffall vom Oktober 2024 eine Margenverbesserung von 0,30 US-Dollar je Aktie bewirkten.

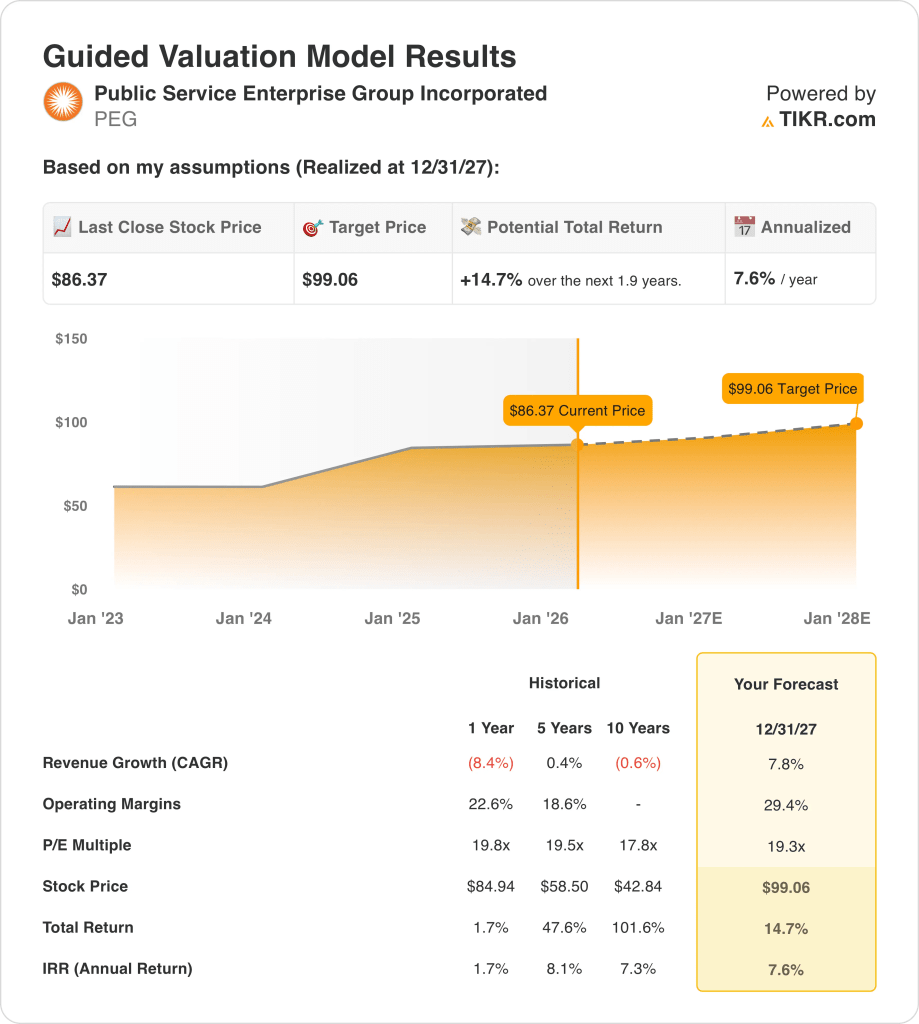

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 8 %, einer operativen Marge von 29 % und eines Exit-Multiples von 19 könnte die Aktie der Public Service Enterprise Group bis Dezember 2027 einen Wert von 99 $ erreichen (heute 86 $).

- Renditeprofil: Public Service Enterprise Group impliziert ein Gesamtaufwärtspotenzial von 15 % von 86 $ auf 99 $ über einen Zeitraum von 2 Jahren, was einer annualisierten Rendite von 8 % entspricht, gestützt durch einen bestätigten EPS-CAGR von 5 % bis 7 % bis 2029 und eine vierteljährliche Dividende von 0,63 $ mit einer Rendite von 3 %.

Aufschlüsselung der Argumente für Public Service Enterprise Group

Die Public Service Enterprise Group Incorporated(PEG) hat im Januar dieses Jahres 4,58 Mrd. $ an gesicherten mittelfristigen Schuldverschreibungen der Serie R beantragt und damit ihre Fähigkeit gestärkt, einen regulierten 5-Jahres-Kapitalplan in Höhe von 22,5 Mrd. $ bis 26 Mrd. $ ohne die Ausgabe neuen Eigenkapitals umzusetzen, während der Umsatz im Geschäftsjahr 2025 um 16 % auf 12 Mrd. $ stieg und die EBITDA-Margen auf 39 % zulegten.

Das Non-GAAP-Betriebsergebnis von PSE&G für das dritte Quartal 2025 in Höhe von 1,13 $ pro Aktie spiegelt einen Zuwachs von 26 % gegenüber dem dritten Quartal 2024 wider, da die neuen Ausschüttungstarife aus der Tarifrunde vom Oktober 2024 einen Beitrag von 0,30 $ pro Aktie leisteten und die 2,7 Mrd. $ an regulierten Kapitalinvestitionen der letzten neun Monate die Betriebsmargen auf 26 % auf Basis der letzten 12 Monate ansteigen ließen.

CEO Ralph LaRossa erklärte auf der Bilanzpressekonferenz am 3. November 2025, dass "unsere Bilanz uns weiterhin in die Lage versetzt, das 5-Jahres-Kapitalinvestitionsprogramm von PSEG in Höhe von 22,5 bis 26 Mrd. USD zu finanzieren, ohne neues Eigenkapital ausgeben oder Vermögenswerte verkaufen zu müssen, und die Möglichkeit für ein beständiges und nachhaltiges Dividendenwachstum bietet", wobei er die Disziplin bei der Kapitalallokation als Grundlage für den Shareholder Value bis 2029 bezeichnete.

Ebenfalls im Januar dieses Jahres wurde Geisha J. Williams in den PSEG-Vorstand gewählt, als die Energieeffizienzprogramme des Unternehmens jährliche Kundeneinsparungen in Höhe von 900 Millionen Dollar und 480.000 Programmteilnehmer seit Oktober 2020 verzeichneten, während die Verlängerung des Brennstoffzyklus von Hope Creek von 18 auf 24 Monate und die 200-Megawatt-Aufstockung von Salem von 2027 bis 2029 das Wachstum der Kernkraftleistung unterstützen.

Die Anlagespannung konzentriert sich darauf, ob die 11,5-Gigawatt-Rechenzentrumspipeline von PSE&G über die derzeitige 20 %-Rate hinaus umgewandelt werden kann. Das Strong-Buy-Upgrade von Argus vom Januar 2026 kontrastiert mit dem Neutral-Rating und dem 85-$-Ziel von JPMorgan(JPM) vom Januar 2026, und eine annualisierte Rendite von 7,6 % bis Dezember 2027 liegt unter einer 10-%-Eigenkapitalhürde gegenüber einem durchschnittlichen Konsenskursziel von 91 $.

Was das Modell über die PEG-Aktie aussagt

Die Aktie der Public Service Enterprise Group verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 16 % und einen Anstieg des Non-GAAP-EPS im dritten Quartal um 26 %, doch die im vergangenen Januar eingereichten Schulden in Höhe von 4,58 Mrd. USD und die 11,5-Gigawatt-Rechenzentrumspipeline signalisieren eine erhöhte Kapitalintensität bis 2027, da das KGV von 21,2 im Dezember 2024 auf 20,5 im Februar 2026 sank.

Das Modell geht von einem Umsatzwachstum von 7,8 %, einer operativen Marge von 29,4 % und einem Exit-Multiple von 19,3 aus, was zu einem Kursziel von 99 $ im Dezember 2027 führt, wobei das Umsatzwachstum über dem negativen Rückgang von 8,4 % im Geschäftsjahr 2024 liegt, die Marge jedoch über dem Niveau der letzten 12 Monate von 25,5 % liegt.

Das Modell liefert ein Gesamtaufwärtspotenzial von 14,7 % und eine annualisierte Rendite von 7,6 % ab 86,37 $, was deutlich unter der Standard-Eigenkapitalhürde von 10 % liegt, selbst wenn die vierteljährliche Dividende von 0,63 $ eine zusätzliche Rendite von 3 % bringt und der 5-Jahres-Kapitalplan von 22,5 bis 26 Mrd. $ ohne Eigenkapitalverwässerung verläuft.

Das Modell signalisiert ein Halten, da eine annualisierte Rendite von 7,6 % bei einer Eigenkapitalhürde von 10 % die Anleger nicht ausreichend für das Risiko der Kapitalintensität eines 5-Jahres-Programms in Höhe von 26 Mrd. USD und die Abhängigkeit von der Versorgungspolitik in New Jersey für die Umstellung der Last von Rechenzentren über den derzeitigen Satz von 20 % hinaus entschädigt.

Mit einer annualisierten Rendite von 7,6 %, die unter der 10 %-Eigenkapitalhürde liegt, unterstützt das Modell den Kapitalerhalt gegenüber der Wertsteigerung, da das Ziel von 99 $ bis Dezember 2027 ein Gewinnwachstum ohne Multiple-Expansion widerspiegelt, das ausschließlich durch die regulierte Versorgungsmathematik und die Dividendenrendite gerechtfertigt ist.

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Public Service Enterprise Group-Aktie verwendet:

1. Umsatzwachstum: 7,8

Die Umsatzhistorie der Public Service Enterprise Group-Aktie zeigt, dass der Umsatz im Geschäftsjahr 2024 um 8,4 % auf 10,3 Mrd. USD zurückging, da die Kosten für Brennstoffe und zugekaufte Energie 3,4 Mrd. USD erreichten, sich der LTM-Umsatz jedoch auf 11,7 Mrd. USD erholte, als die neuen Tarife für den Vertrieb im Oktober 2024 voll wirksam wurden.

Die Wachstumsannahme von 7,8 % wird durch den für das Geschäftsjahr 2025 geschätzten Umsatz von 12 Mrd. USD (+16 %) gestützt, da die regulierten Investitionsausgaben von PSE&G in Höhe von 3,8 Mrd. USD für das gesamte Jahr und die Einigung über die Tarife vom Oktober 2024 allein im dritten Quartal zu einer Verbesserung der Vertriebsmarge von 0,30 USD je Aktie beigetragen haben.

Das künftige Wachstum setzt voraus, dass die 11,5-Gigawatt-Lastpipeline von PSE&G für Rechenzentren über die derzeitige Rate von 20 % hinaus umgewandelt wird, dass die Einreichung von mittelfristigen Schuldverschreibungen in Höhe von 4,58 Mrd. USD im Januar letzten Jahres den Ausbau der Infrastruktur finanziert, ohne die Kapitalallokation zu beeinträchtigen, und dass die Versorgungspolitik von New Jersey die regulierten Investitionen in die Stromerzeugung unterstützt.

Eine Unterschreitung der 20 %-Marke bei der Umstellung der Rechenzentren oder eine Verzögerung bei der Genehmigung des 5-Jahres-Kapitalplans in Höhe von 22,5 bis 26 Mrd. $ drückt das Umsatzwachstum schneller, als das Modell annimmt, da der Kundenstamm von PSE&G jährlich nur um 1 % wuchs und die Brennstoff- und Strombezugskosten in Höhe von 3,9 Mrd. $ im LTM-Zeitraum die Hebelwirkung der Marge allein durch das Volumen begrenzen.

Dies liegt über dem 1-Jahres-Umsatzwachstum von negativen 8,4 %, da die Einigung in der Tarifverhandlung vom Oktober 2024 und die 9-monatigen Kapitalinvestitionen von PSE&G in Höhe von 2,7 Mrd. $ die Umsatzdynamik wiederherstellten, und die Aufrechterhaltung von 7,8 % erfordert sowohl regulatorische Kontinuität als auch die Umstellung der Rechenzentrumslast, die in der Umsatzbasis des Geschäftsjahres 2024 nicht berücksichtigt wurde.

2. Operative Margen: 29,4%

Die Aktie der Public Service Enterprise Group meldete für das Geschäftsjahr 2024 eine operative Marge von 23,6 % bei einem Betriebsergebnis von 2,4 Mrd. USD, da die Betriebs- und Instandhaltungskosten 3,3 Mrd. USD erreichten und die Abschreibungen auf 1,2 Mrd. USD stiegen, wobei sich die LTM-Margen auf 25,5 % erholten, nachdem die Einigung in der Tarifsache zu greifen begann.

Die Margenannahme von 29,4 % liegt deutlich über dem Niveau von 23,6 % für das Geschäftsjahr 2024, da die EBIT-Margen für das Geschäftsjahr 2025 auf 26,9 % und die EBITDA-Margen auf 38,9 % geschätzt werden, da die neuen Tarife für die Verteilung und die Verlängerung des Brennelementenzyklus von Hope Creek von 18 auf 24 Monate, die die planmäßigen Betriebs- und Wartungskosten für das Brennelement reduzieren, das ganze Jahr über zum Tragen kommen.

Die Margenausweitung in Richtung 29,4 % hängt davon ab, dass die Betriebs- und Wartungskosten unter Kontrolle bleiben, da das 5-Jahres-Energieeffizienzprogramm von PSE&G bis zu 2,9 Mrd. $ in Anspruch nimmt und die Kernenergieerzeugung einen Kapazitätsfaktor von über 90 % beibehält, da die Kernenergieflotte im dritten Quartal 2025 mit 7,9 Terawattstunden zu 92,4 % lief und in der PJM-Auktion im Juli 2025 3,6 Mrd. $ zu 329 $ pro Megawatttag erlöst wurden.

Das im Februar 2026 angenommene Forward-Kurs-Gewinn-Verhältnis von 20,5x (gegenüber 21,2x im Dezember 2024) spiegelt die Skepsis der Investoren hinsichtlich der Dauerhaftigkeit der Margen wider, da die Kapitalintensität steigt und der Erschwinglichkeitsdruck in New Jersey die Aggressivität bei den Tarifen einschränkt, wodurch eine Obergrenze für die Margenexpansion geschaffen wird, selbst wenn die PTC-Schwellenwerte die Gewinnuntergrenzen für Kernkraftwerke unterstützen.

Jede Abweichung bei den Kapazitätsfaktoren der Kernkraftwerke unter 90 %, eine Beschleunigung der Betriebs- und Wartungskosten durch die 200-Megawatt-Erhöhung in Salem zwischen 2027 und 2029 oder eine Volatilität der Brennstoffkosten über 3,9 Mrd. USD im LTM drücken die Margen unter 29,4 %, und zwar schneller, als sich das Ertragswachstum erholen kann, da drei aufeinanderfolgende Jahre mit Betriebs- und Wartungskosten von 3,1 bis 3,3 Mrd. USD zeigen, wie die Kostendisziplin die Margenexpansion selbst in Jahren mit höheren Erträgen einschränkt.

Dies liegt über der 1-Jahres-Betriebsmarge von 23,6 %, da der Tarifvergleich vom Oktober 2024 und die Unterstützung des PTC für die Kernenergie die Ertragsdynamik bis 2025 wiederhergestellt haben, und das Erreichen von 29,4 % erfordert, dass die Produktivität der Kapitalinvestitionen und die Lastumstellung der Rechenzentren gemeinsam realisiert werden, ohne dass die Regulierungsbehörden die Erschwinglichkeit der Tarife in New Jersey beeinträchtigen.

3. Exit P/E Multiple: 19,3x

Die Bewertungshistorie der Public Service Enterprise Group-Aktie konzentriert sich auf die Ertragsstabilität der regulierten Versorgungsunternehmen, wobei das Terminkurs-Gewinn-Verhältnis (KGV) im Februar 2026 bei 20,5x lag, verglichen mit 21,2x im Dezember 2024, als die Kapitalintensität des 5-Jahres-Plans in Höhe von 22,5 bis 26 Mrd. USD und die Ungewissheit der Versorgungspolitik in New Jersey die Stimmung der Anleger drückten.

Das Exit-Multiple von 19,3x kapitalisiert die normalisierten Gewinne im Dezember 2027 unter der Annahme, dass ein Umsatzwachstum von 7,8% und eine operative Marge von 29,4% zustande kommen, da die Tarifbasis von PSE&G eine Rendite von 21 bis 24 Mrd. $ regulierten Kapitals erwirtschaftet, die Kernkraftwerke Hope Creek und Salem einen Kapazitätsfaktor von über 90% beibehalten und die Auslastung der Rechenzentren ohne regulatorische Eingriffe auf über 20% steigt.

Bei diesem Multiplikator wird davon ausgegangen, dass der Markt das PEG etwas niedriger bewertet als das derzeitige Forward P/E von 20,5x, da das Modell keine Multiplikatorexpansion vorsieht und stattdessen davon ausgeht, dass die erhöhte Kapitalintensität aufgrund der Einreichung von mittelfristigen Schuldverschreibungen in Höhe von 4,58 Mrd. $ im Januar letzten Jahres und die 40%ige Importabhängigkeit von New Jersey die Vorsicht der Anleger hinsichtlich der Dauerhaftigkeit der Erträge über das Jahr 2027 hinaus aufrechterhalten.

Der Exit-Multiplikator liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 19,8x, da das Modell von einer leichten Kompression durch die höhere Kapitalintensität im Rahmen des 5-Jahres-Plans in Höhe von 26 Mrd. $ ausgeht, während die regulierten Erträge des Versorgungsunternehmens in einem Tempo wachsen, das durch die Erschwinglichkeitspolitik in New Jersey eingeschränkt wird, und ein Scheitern der Lastumwandlung in Rechenzentren oder ein Rückgang des nuklearen Kapazitätsfaktors den Multiplikator in Richtung des historischen 10-Jahres-Niveaus von 17,8x komprimieren würde, anstatt ihn bei 20x zu halten.

Was passiert, wenn die Dinge besser oder schlechter laufen?

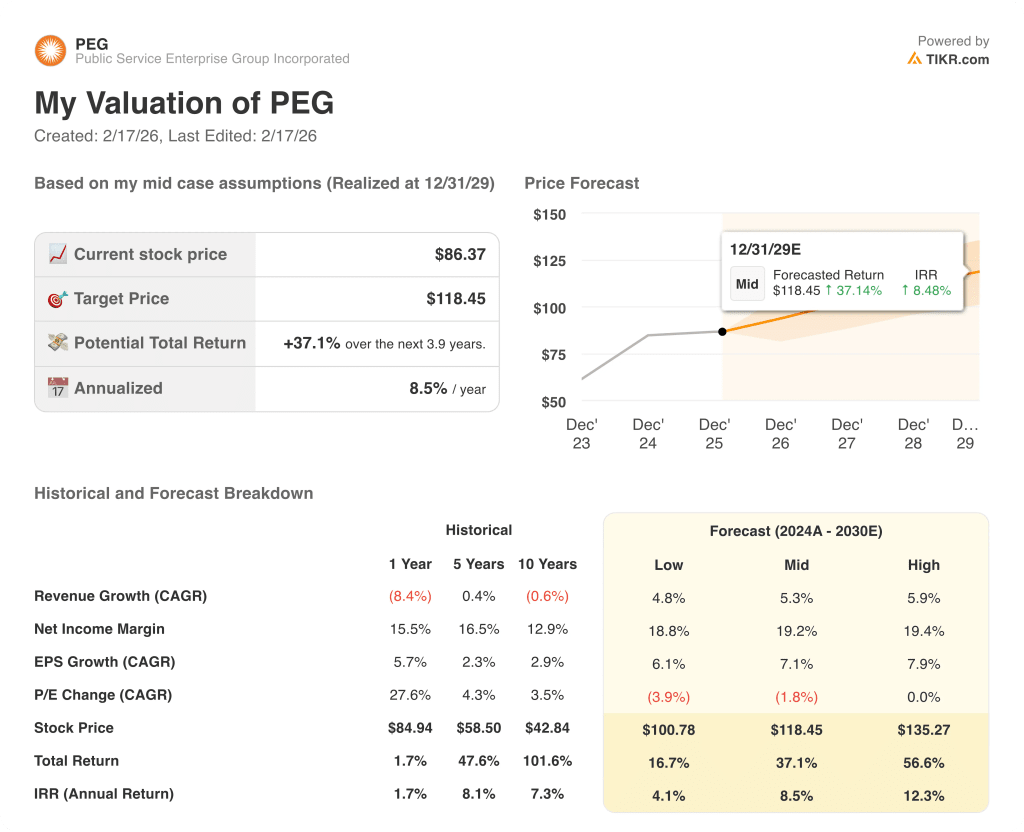

Die Aktienergebnisse der Public Service Enterprise Group werden von der Regulierungspolitik in New Jersey, der Lastumstellung in Rechenzentren, die über der derzeitigen 20 %-Rate liegt, und den Kapazitätsfaktoren der Kernkraftwerke bis Dezember 2029 beeinflusst.

- Low Case: Wenn die Lastumstellung der Rechenzentren ins Stocken gerät und die regulierten Kapitalerträge enttäuschend ausfallen, wächst der Umsatz um 5 % und die Nettomargen bleiben bei 19 % → 4 % annualisierte Rendite.

- Mittlerer Fall: Wenn der Kapitalplan in Höhe von 22,5 bis 26 Mrd. USD umgesetzt wird und die PTC-Floors für die Kernenergie halten, steigen die Einnahmen um 5 % und die Nettomargen erreichen 19 % → 9 % annualisierte Rendite.

- High Case: Wenn die Versorgungspolitik in New Jersey die Möglichkeiten der regulierten Stromerzeugung erweitert und die Last in Rechenzentren auf über 20 % steigt, wachsen die Einnahmen um 6 % und die Nettomargen nähern sich 19 % → 12 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Aktie der Public Enterprise Service Group noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!