Principais conclusões:

- Ventos favoráveis à infraestrutura: A Vulcan Materials se beneficia do impulso dos gastos federais e estaduais com infraestrutura, e a B. Riley estabeleceu uma meta de preço de US$ 345, citando a expansão da margem e a capacidade de fusões e aquisições como fatores de crescimento.

- Momento de ganhos: A Vulcan Materials entregou US$ 2 bilhões em receita no terceiro trimestre, um aumento de 14% em relação ao ano anterior, enquanto o EPS aumentou 80% para US$ 3, marcando 11 trimestres consecutivos de melhoria de lucratividade de dois dígitos.

- Projeção de preço: Com base em um crescimento de receita de 6,3%, margens operacionais de 23% e um múltiplo de saída de 30x, as ações da Vulcan Materials podem chegar a US$ 348 em dezembro de 2027.

- Aumento modelado: Isso implica um aumento total de 9% em relação ao preço atual de US$ 320 e um retorno anualizado de 5% em 2 anos, refletindo uma expansão limitada da avaliação.

Analisando o caso da Vulcan Materials Co.

A Vulcan Materials Company(VMC) se aproxima de sua divulgação de resultados do quarto trimestre, em 17 de fevereiro, após um ganho de 10,9% nas ações em 2025, com os investidores ponderando a demanda por infraestrutura em relação à avaliação próxima a 38x os lucros.

A produtora de agregados sediada em Birmingham divulgou uma receita de US$ 2,29 bilhões no terceiro trimestre, em 30 de outubro, um aumento de 14,4% em relação ao ano anterior, enquanto o lucro por ação (EPS) subiu 80%, para US$ 2,83, devido à melhora nos preços e à disciplina de frete.

Enquanto isso, o lucro bruto em dinheiro por tonelada atingiu US$ 11,51, um aumento de 13% em relação ao ano anterior e marcando o 11º trimestre consecutivo de melhoria de lucratividade de dois dígitos, apesar da pressão contínua dos custos de transporte.

As remessas agregadas totalizaram 64,7 milhões de toneladas no terceiro trimestre, um aumento de 12%, embora a gerência espere que o crescimento das remessas seja moderado para 3% em 2025, à medida que a construção privada se desacelera.

A Vulcan Materials Company orientou o EBITDA ajustado para 2025 entre US$ 2,35 bilhões e US$ 2,45 bilhões, o que implica um crescimento de 17% no ponto médio, à medida que os gastos federais e estaduais com infraestrutura se aceleram.

Atualmente, os analistas esperam que a receita do quarto trimestre seja de US$ 1,96 bilhão, uma queda de 2,7% em relação ao ano anterior, e um lucro por ação (EPS) de US$ 2,11, contra US$ 2,17 no ano passado, o que cria um obstáculo à execução no curto prazo.

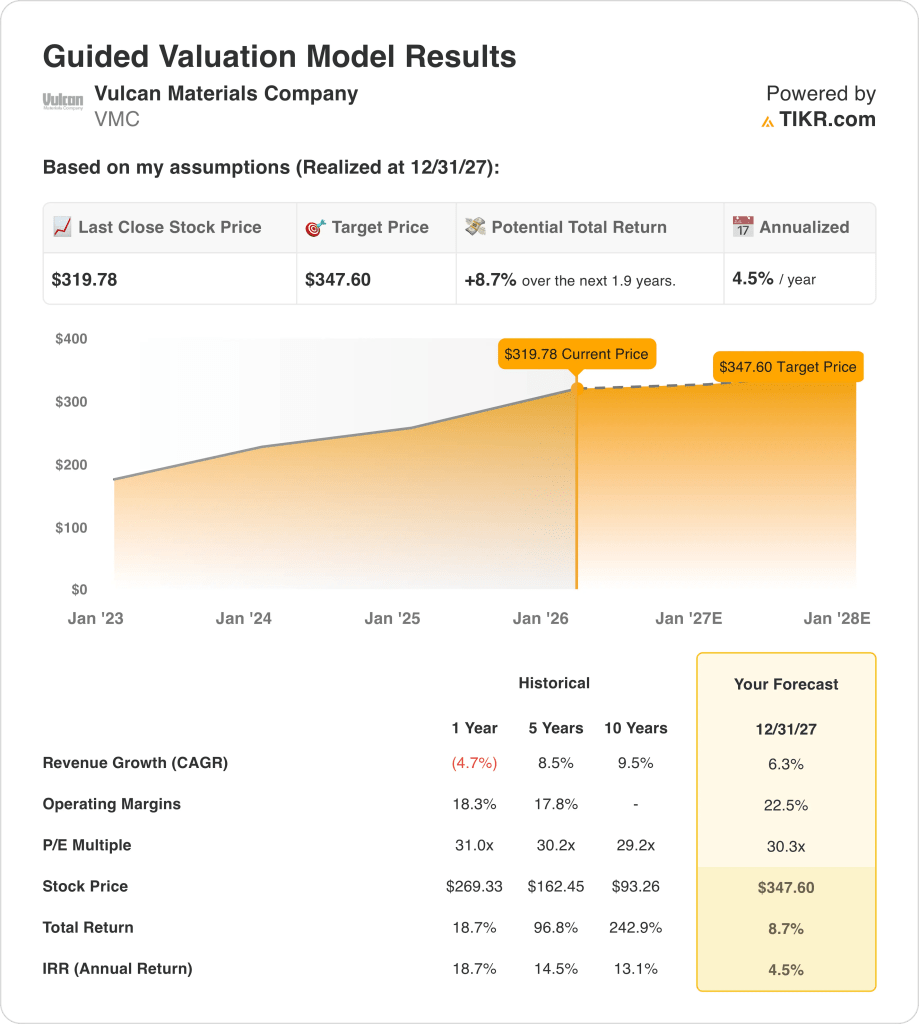

As ações são negociadas perto de US$ 320 contra uma meta de modelo de US$ 347,60 e 8,7% de aumento, deixando a tensão de avaliação entre os ventos favoráveis sustentados da infraestrutura e a sensibilidade dos lucros até 2026.

O que o modelo diz sobre as ações da VMC

A Vulcan Materials enfrenta um escrutínio cada vez mais rigoroso por parte dos investidores antes dos lucros de 17 de fevereiro, já que a demanda por infraestrutura continua sólida, mas a construção privada se modera e as ações são negociadas perto de US$ 320, após um ganho de 10,9% em 2025.

O modelo pressupõe um crescimento de receita de 6,3% até 2027, abaixo do CAGR de 8,5% em cinco anos, refletindo um crescimento mais lento das remessas após a expansão de 12% do volume no terceiro trimestre e a perspectiva de remessa de 3% da administração.

As margens operacionais são modeladas em 22,5%, acima do nível de 18,3% do primeiro ano, incorporando a disciplina de preços e o lucro bruto em dinheiro por tonelada de US$ 11,51, após 11 trimestres consecutivos de melhoria de dois dígitos.

O múltiplo de saída de 30,3x alinha-se estreitamente com a atual premissa de mercado de 34,09x NTM P/E, incorporando um potencial limitado de reavaliação e reconhecendo o risco cíclico na demanda de agregados.

Esses dados produzem um preço-alvo de US$ 347,60 em comparação com os atuais US$ 319,78, o que implica um aumento total de 8,7% e um retorno anualizado de 4,5% em 1,9 anos.

Um retorno anualizado de 4,5% fica bem abaixo de uma taxa de 10% de capital próprio, oferecendo uma compensação insuficiente para a intensidade do capital e a volatilidade da remessa.

O modelo sinaliza uma venda, pois os retornos ajustados ao risco não justificam a manutenção das ações a 30,3x o lucro.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Vulcan Materials:

1. Crescimento da receita: 6,3%

As ações da Vulcan Materials apresentaram CAGR de receita de 8,5% ao longo de 5 anos, mas caíram 4,7% no último ano, uma vez que o crescimento das remessas diminuiu após um aumento de 12% no volume do terceiro trimestre.

Os resultados recentes mostraram uma receita de US$ 2,29 bilhões no terceiro trimestre, um aumento de 14,4%, mas a administração orienta que as remessas agregadas aumentem 3% em 2025, enquadrando a moderação após a pandemia e os surtos de infraestrutura.

Sustentar o crescimento de 6,3% requer gastos federais contínuos e demanda privada estável, e qualquer déficit nas remessas comprime a alavancagem operacional e enfraquece rapidamente a trajetória dos lucros.

Isso está acima da variação de receita de um ano de -4,7%, porque o financiamento da infraestrutura estabiliza os volumes após uma redefinição cíclica, e a avaliação depende da recuperação estável da demanda no meio do ciclo.

2. Margens operacionais: 22,5%

As ações da Vulcan Materials registraram margens operacionais de 18,3% no último ano, abaixo da média de 5 anos de 17,8%, uma vez que os custos de frete e a volatilidade do mix influenciaram a lucratividade.

O lucro bruto em dinheiro por tonelada no terceiro trimestre atingiu US$ 11,51, um aumento de 13%, e marcou o 11º trimestre consecutivo de melhoria de dois dígitos, apoiando a recuperação da margem até 2027.

Atingir margens de 22,5% exige disciplina na fixação de preços e consistência nos embarques, e volumes menores ou inflação no transporte comprimem a absorção de custos fixos e corroem a lucratividade incremental.

Isso está acima da margem operacional de um ano de 18,3%, porque a disciplina de preços e o mix do portfólio aumentam o poder de ganhos, e a avaliação se baseia no controle sustentado de custos com maior rendimento.

3. Múltiplo de P/L de saída: 30,3x

O P/L de saída de 30,3x capitaliza o lucro líquido normalizado em 2027 e trata a durabilidade dos lucros como cíclica, mas apoiada pela visibilidade da infraestrutura e pelo histórico de preços.

A premissa atual do mercado mostra um P/L NTM de 34,09x, e o modelo adota 30,3x para evitar o otimismo sobre a expansão de margem projetada para 22,5%.

Esse múltiplo reflete a normalização, e não a expansão, e qualquer perda de lucros em níveis elevados de avaliação acelera a compressão, já que a intensidade do capital limita a flexibilidade do balanço patrimonial.

Esse valor está abaixo do múltiplo P/L de um ano de 31,0x, porque a ciclicidade das remessas e a intensidade de capital restringem a reavaliação sustentada, e a disciplina de avaliação pressupõe uma expansão limitada do múltiplo.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da Vulcan Materials dependem dos volumes agregados de embarque, da disciplina de preços e da dinâmica de financiamento da infraestrutura, estabelecendo uma série de trajetórias operacionais até 2029.

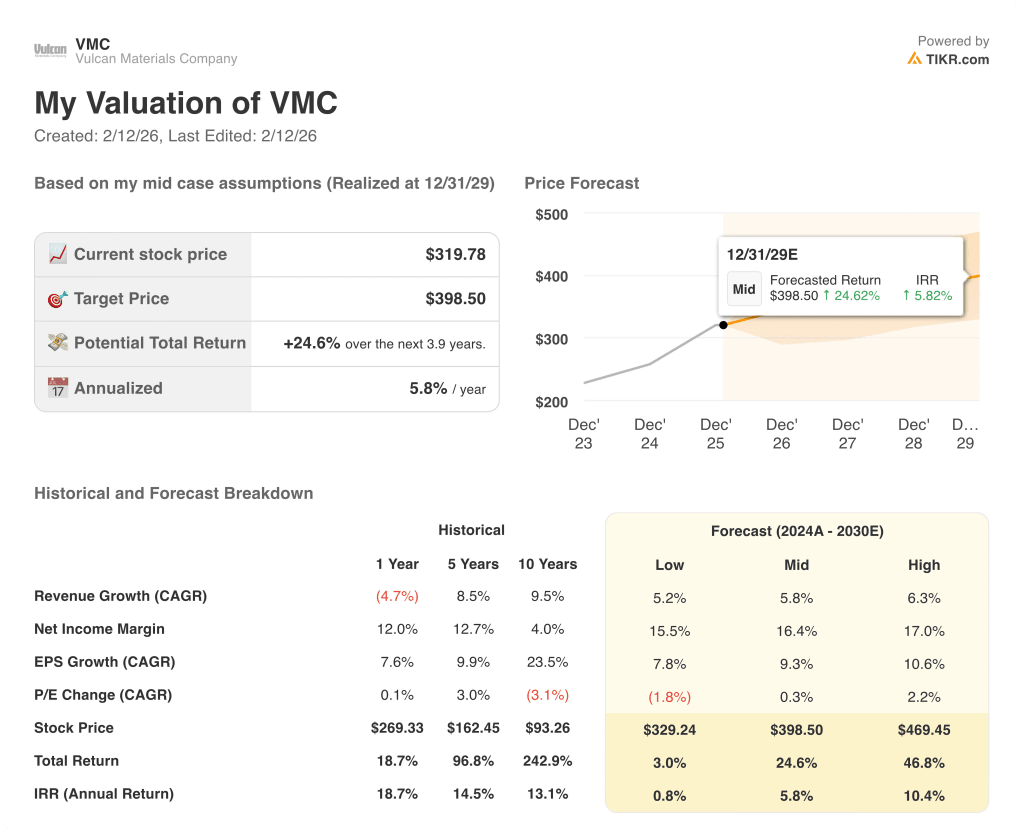

- Caso baixo: se os gastos públicos diminuírem e a construção privada enfraquecer, a receita crescerá 5,2% e as margens líquidas atingirão 15,5% → 0,8% de retorno anualizado.

- Caso médio: Com uma demanda estável de infraestrutura e ganhos contínuos de preços, a receita cresce 5,8% e as margens líquidas melhoram para 16,4% → 5,8% de retorno anualizado.

- Caso alto: se o crescimento das remessas se acelerar e o controle de custos aumentar a lucratividade, a receita chegará a 6,3% e as margens líquidas aumentarão para 17,0% → 10,4% de retorno anualizado.

Quanto as ações da Vulcan Materials podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!