Principais conclusões:

- Redefinição da liderança: A Kroger Co. nomeou Greg Foran, ex-executivo do Walmart, como CEO com salário-base de US$ 1 milhão e incentivos de longo prazo de US$ 12 milhões, marcando uma mudança de governança após abandonar um acordo de US$ 25 bilhões com a Albertsons.

- Inflexão no comércio eletrônico: A Kroger Co. espera um aumento de US$ 400 milhões no lucro do comércio eletrônico em 2026 após o fechamento de três centros de distribuição, posicionando as vendas digitais em 11% da receita para estabilização da margem.

- Perspectiva de preço-alvo: Com base em um crescimento de receita de 2%, margens operacionais de 3% e um múltiplo de saída de 12x, as ações da The Kroger Co. poderiam chegar a US$ 76 em janeiro de 2028, contra os US$ 69 atuais.

- Perfil de retorno: As ações da Kroger Co. implicam em um aumento total de 11%, de US$ 69 para US$ 76, ao longo de 2 anos, o que equivale a um retorno anualizado de 5%, sob margem conservadora e múltiplas premissas.

Desmembrando o caso da Kroger Co.

A Kroger Co.(KR) nomeou Greg Foran como CEO em 9 de fevereiro de 2026, reafirmou a orientação de EPS para o ano fiscal de 2025 de US$ 4,75 a US$ 4,80 e sinalizou US$ 400 milhões em melhorias no lucro do comércio eletrônico em 2026 após o fechamento de 3 centros de atendimento.

As ações da KR subiram 8% durante o dia com o anúncio, antes de fecharem em alta de 1%, refletindo o foco do investidor na credibilidade da liderança e na reafirmação da orientação de receita de US$ 147 bilhões em meio a um cenário cauteloso para o consumidor.

Enquanto isso, sua receita totalizou US$ 147 bilhões nos últimos doze meses, as vendas idênticas sem combustível cresceram 3% e as vendas de comércio eletrônico aumentaram 17%, enquanto os canais farmacêuticos e digitais lideraram o crescimento das unidades.

A margem bruta aumentou 49 pontos-base em relação ao ano anterior no terceiro trimestre, o lucro operacional atingiu US$ 1,1 bilhão, o EPS ajustado cresceu 7%, chegando a US$ 1,05, e a alavancagem líquida permaneceu disciplinada em 1,7x o EBITDA.

A administração espera um lucro incremental de US$ 400 milhões no comércio eletrônico em 2026 e declarou: "Esperamos que essas decisões contribuam com aproximadamente US$ 400 milhões em melhorias na lucratividade do comércio eletrônico em 2026", ancorando a expansão da margem às mudanças estruturais de atendimento.

A empresa planeja a abertura de 14 novas lojas no quarto trimestre e um aumento de 30% na construção de novas lojas em 2026, redirecionando o capital da automação para uma expansão física de maior retorno.

A alocação de capital continua ativa, com US$ 5 bilhões em recompras aceleradas de ações concluídas e US$ 2,5 bilhões restantes sob autorização, apoiando um objetivo de retorno de longo prazo para os acionistas de 8% a 11%.

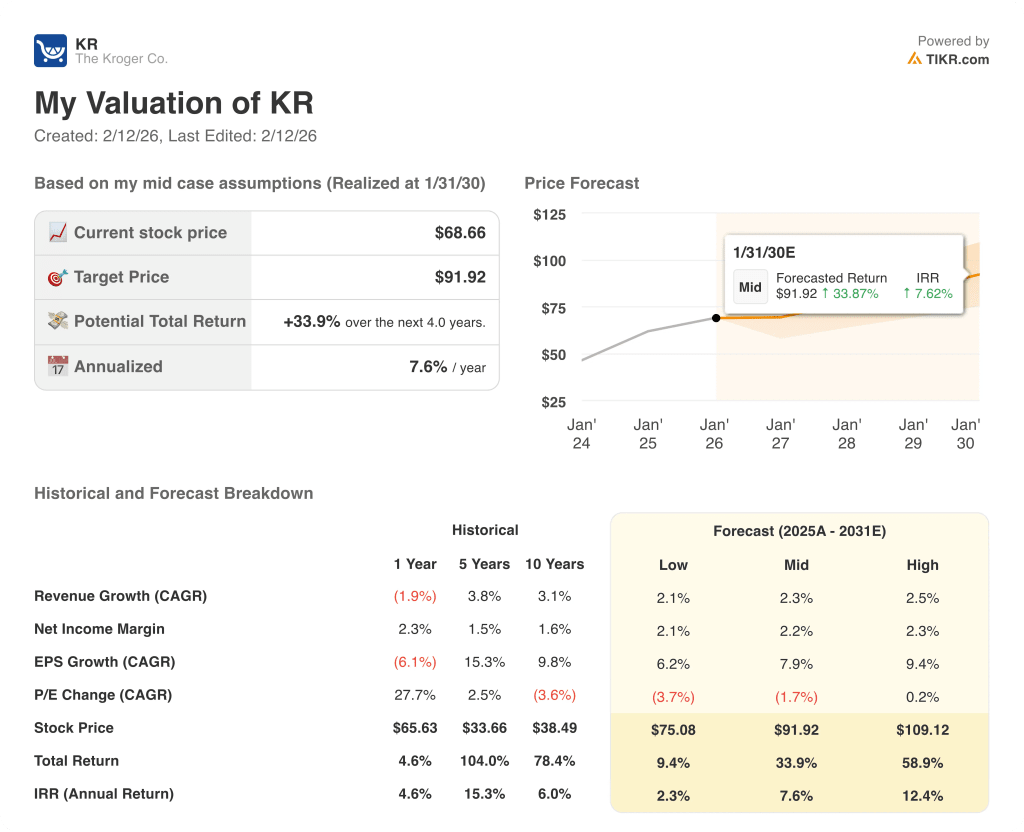

Com as ações a US$ 69 e uma meta modelada de US$ 76, o que implica 11% de aumento e 5% de retorno anualizado, o debate se concentra em saber se as margens operacionais de 3% e os lucros de 12x capturam totalmente o risco de execução e a estabilização digital.

O que o modelo diz sobre as ações da KR

A transição da liderança para Greg Foran e um foco mais acentuado na execução das lojas, na escala digital e no controle de custos redefinem as prioridades de curto prazo da Kroger, mas um perfil operacional de margem estruturalmente baixa de 3,3% e um investimento pesado em preços limitam a expansão da avaliação.

O modelo incorpora um crescimento de receita de 1,7%, que fica abaixo do CAGR histórico de 3,8% em 5 anos, à medida que a administração reduz a orientação de vendas idênticas para 2,8% a 3,0%, enquanto enfrenta ventos contrários de reembolso de farmácia e gastos seletivos do consumidor.

As margens operacionais se mantêm em 3,3%, em linha com o nível de 3,3% de um ano, refletindo a gestão disciplinada da margem bruta, US$ 400 milhões em melhorias esperadas no lucro do comércio eletrônico e o reinvestimento contínuo em padrões de preços e lojas.

O múltiplo de saída de 12,1x fica abaixo da recente premissa de mercado de 13,2x NTM P/E, reconhecendo que os ganhos incrementais de lucratividade e a mudança de liderança ainda não justificam uma expansão sustentada do múltiplo.

De acordo com essas premissas, a Kroger atinge um preço-alvo de US$ 76,14 em 31/1/28, o que implica um aumento total de 10,9% e um retorno anualizado de 5,4% a partir de US$ 68,66, o que fica aquém de uma taxa de 10% de capital próprio.

Dado o modesto crescimento de 1,7%, as margens estáveis de 3,3% e um múltiplo comprimido de 12,1x, o modelo sinaliza uma venda , pois os retornos ajustados ao risco favorecem a preservação do capital em detrimento de uma valorização significativa.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Kroger:

1. Crescimento da receita: 1,7%

As ações da Kroger geraram US$ 147 bilhões em receita nos últimos doze meses, mas registraram um crescimento de -1,9% em um ano, já que o investimento em preços e a deflação compensaram a estabilidade das unidades.

O CAGR de receita de 5 anos de 3,8% e o CAGR de 10 anos de 3,1% mostram maturidade estrutural, já que os ganhos incrementais de participação vêm de mudanças no mix, e não da expansão da pegada.

As iniciativas digitais e a expansão de marcas próprias apoiam a retenção de tráfego, embora a penetração do comércio eletrônico ainda represente uma parcela modesta do total de vendas e tenha margens menores.

A nomeação de Greg Foran sinaliza um foco mais nítido na execução, mas a mercearia continua sendo uma categoria de alta frequência e baixo crescimento, em que os preços competitivos redefinem rapidamente as premissas de volume.

Sustentar o crescimento de 1,7% requer retenção estável de clientes e promoções disciplinadas, e qualquer escalada na concorrência de preços comprime a receita, dada a elasticidade limitada da categoria.

Isso está abaixo do crescimento de receita de 3,8% em cinco anos, porque a saturação da escala limita a expansão incremental e a avaliação, portanto, capitaliza a contribuição constante, mas restrita, da linha superior.

2. Margens operacionais: 3.3%

As ações da Kroger registraram margens operacionais de 3,2% no LTM, em comparação com 3,3% há um ano e uma média de 5 anos de 2,4% durante os ciclos de investimento pesado.

A margem bruta aumentou para 24,0%, em comparação com 22,7% três anos antes, mas as despesas operacionais atingiram US$ 30,6 bilhões, absorvendo grande parte da expansão do lucro bruto.

O histórico de Foran no Walmart U.S. enfatiza os padrões das lojas e a disciplina de custos, mas a intensidade da mão de obra e os custos de atendimento limitam a expansão estrutural da margem.

A manutenção de margens de 3,3% pressupõe promoções disciplinadas e níveis de encolhimento estáveis, enquanto os investimentos em atendimento automatizado e as negociações sindicais introduzem variabilidade.

Qualquer desvio de 50 pontos-base na margem operacional afeta materialmente o lucro líquido devido à baixa rentabilidade absoluta em uma receita de US$ 147 bilhões.

Isso está em linha com a margem operacional de 3,3% em um ano, porque a disciplina de preços compensa a inflação de custos e a avaliação incorpora estabilidade em vez de melhoria estrutural.

3. Múltiplo P/E de saída: 12,1x

As ações da Kroger são negociadas a 13,25 × Preço NTM / Lucro Normalizado com base na premissa de mercado de 2026, enquanto o modelo aplica um múltiplo terminal de 12,1 ×.

O múltiplo de 12,1 × capitaliza os lucros normalizados em condições de baixo crescimento, consistente com um perfil defensivo de supermercado e potencial limitado de expansão no longo prazo.

O crescimento da receita de 1,7% e as margens operacionais de 3,3% já pressupõem uma execução estável, e a aplicação de um múltiplo mais alto acrescentaria otimismo aos fundamentos estabilizados.

O rendimento do fluxo de caixa livre de 6,7% e o rendimento de dividendos de 2,1% ancoram as expectativas de retorno para os acionistas em torno da renda, em vez da reavaliação do crescimento.

Se a intensidade da concorrência aumentar ou a execução sob a nova liderança vacilar, a durabilidade dos lucros enfraquecerá e a compressão do múltiplo ocorrerá mais rapidamente do que a expansão.

Isso está abaixo do P/L de 1 ano de 13,18× e abaixo da premissa de mercado de 2026 de 13,25×, porque o crescimento dos lucros continua limitado e a avaliação pressupõe normalização em vez de reavaliação.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da Kroger dependem da disciplina de preços, da tração das marcas próprias e da eficiência do atendimento digital, moldando a direção dos negócios até 31/1/30.

- Caso baixo: se a concorrência de preços se intensificar e os custos digitais permanecerem elevados, a receita crescerá 2,1% e a margem líquida se manterá em 2,1% → 2,3% de retorno anualizado.

- Caso médio: Com tráfego estável e promoções disciplinadas, a receita cresce 2,3% e a margem líquida atinge 2,2% → 7,6% de retorno anualizado.

- Caso alto: se a execução sob o comando de Greg Foran aumentar a produtividade e a alavancagem digital melhorar, a receita crescerá 2,5% e a margem líquida atingirá 2,3% → 12,4% de retorno anualizado.

Quanto as ações da Kroger podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!