Principais estatísticas das ações da United Parcel Service

- Desempenho em 6 meses: 35%

- Intervalo de 52 semanas: US$ 82 a US$ 124

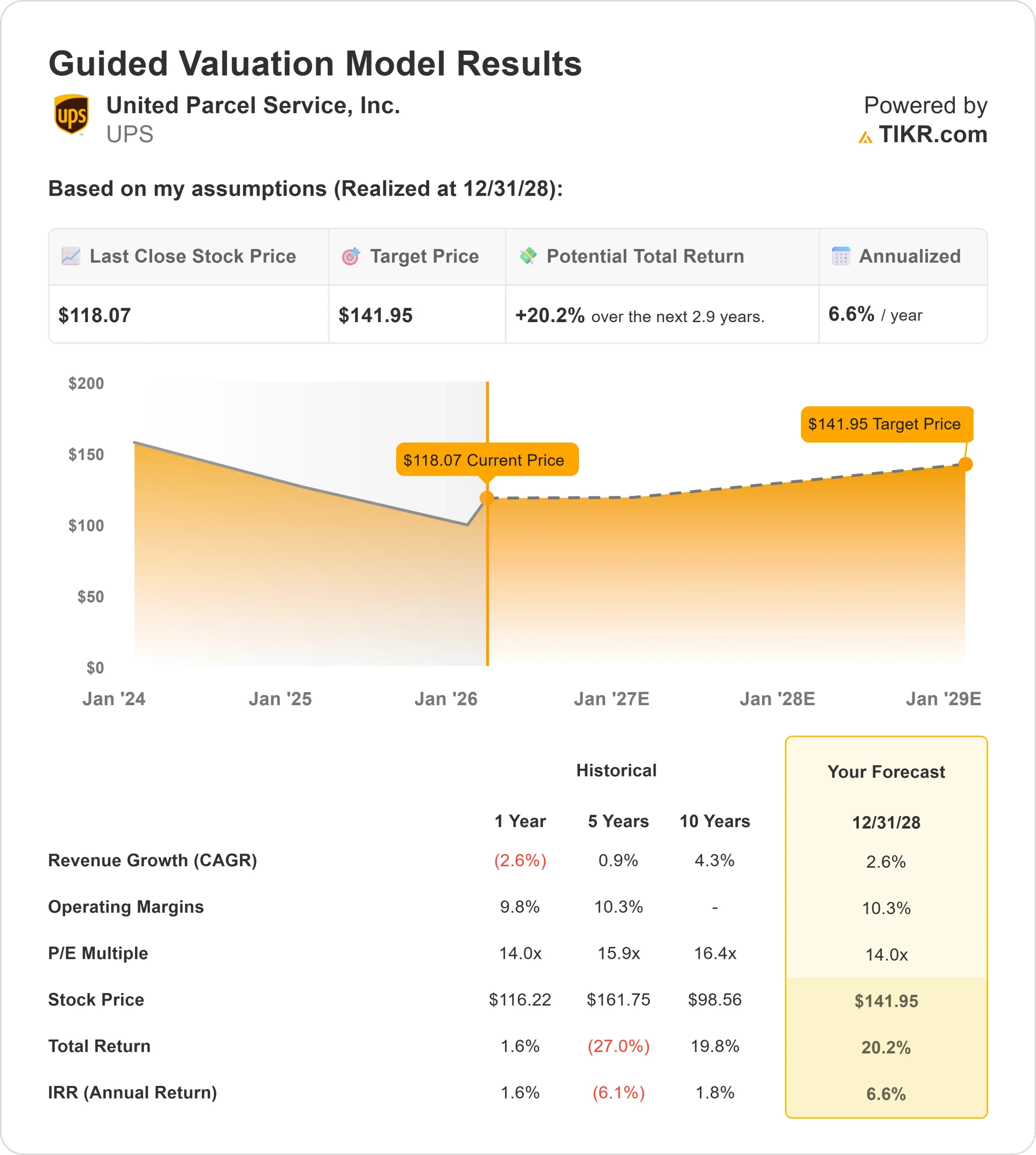

- Preço-alvo do modelo de avaliação: US$ 142

- Aumento implícito: 20%

Avalie suas ações favoritas, como a United Parcel Service, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

As ações da United Parcel Service subiram cerca de 35% nos últimos seis meses, sendo recentemente negociadas perto de US$ 118 por ação, uma vez que os investidores reagiram à melhoria da qualidade da receita, à reestruturação agressiva dos custos e à visibilidade mais clara das margens para 2026.

As ações permanecem abaixo da máxima de US$ 124 em 52 semanas, mas bem acima da mínima de US$ 82, refletindo uma recuperação significativa do sentimento.

A recuperação se acelerou quando a administração delineou a fase final de sua estratégia de redução da Amazon, mantendo a disciplina de preços e melhorando o mix.

Os resultados do quarto trimestre superaram as expectativas, e os investidores ganharam confiança de que a empresa pode estabilizar as margens, apesar dos custos de transição de curto prazo vinculados à mudança do USPS Ground Saver e à modernização da frota.

Neste trimestre, a UPS registrou receita de US$ 24,5 bilhões, lucro operacional de US$ 2,9 bilhões, margem operacional de 11,8% e EPS ajustado de US$ 2,38.

A CEO Carol Tomé declarou que os resultados "superaram nossas expectativas", enquanto a empresa entregou US$ 3,5 bilhões em economias em 2025 e reduziu o volume da Amazon em cerca de 1 milhão de peças por dia.

A administração orientou a receita de 2026 para aproximadamente US$ 89,7 bilhões com uma margem operacional consolidada de cerca de 9,6%, estabelecendo expectativas mais claras para o próximo ano.

O posicionamento institucional também mostrou um engajamento contínuo. A Wealthfront Advisers aumentou sua participação em 18,6%, para 98.676 ações no valor de cerca de US$ 8,24 milhões, a Oppenheimer & Co. elevou sua posição em 14,7%, para 79.078 ações avaliadas em US$ 6,605 milhões, e a Advisors Asset Management aumentou sua participação em 11,1%, para 293.909 ações no valor de cerca de US$ 24,55 milhões.

Os investidores institucionais agora possuem 60,26% da UPS, reforçando a forte participação institucional na recuperação das ações.

A United Parcel Service está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 2,6%

- Margens operacionais: 10.3%

- Múltiplo P/E de saída: 14x

O crescimento da receita reflete uma rede de logística madura que está fazendo a transição da redefinição de volume para a recuperação de margem, em vez de buscar uma expansão rápida.

Depois de gerar US$ 88,7 bilhões em receita em 2025, as estimativas apontam para uma reconstrução gradual à medida que o mix de empresas, PMEs, saúde e internacional melhora.

Isso corrobora a visão de que os retornos futuros dependem mais da qualidade da receita, do poder de precificação e da eficiência operacional do que do crescimento agressivo das remessas.

A expansão da margem continua sendo o principal impulsionador. Atualmente, a UPS opera com margens de EBIT próximas a 9%, enquanto a estrutura de avaliação pressupõe uma melhoria para 10,3% à medida que a automação aumenta, o volume da Amazon sai da rede e a terceirização da USPS reduz os custos estruturais de entrega.

A automação proporciona uma vantagem estrutural. Mais de 120 instalações são automatizadas, e o custo por peça nessas instalações é cerca de 28% menor do que em edifícios convencionais.

A implantação contínua da automação e o fechamento de prédios podem melhorar a produtividade, mesmo que os volumes gerais permaneçam modestos.

A logística do setor de saúde também apoia um mix de margens mais altas. O portfólio global de saúde gerou US$ 11,2 bilhões em receita em 2025, e a expansão contínua da cadeia de frio e da logística complexa posiciona a UPS em um segmento estruturalmente atraente.

O crescimento da receita por peça reforça a tese. No quarto trimestre, a receita por peça nos EUA aumentou 8,3% em relação ao ano anterior, demonstrando uma disciplina de preços sustentada e uma melhora no mix.

Com base nesses dados, o modelo de avaliação estima um preço-alvo de US$ 142, o que implica um aumento total de cerca de 20% e retornos anualizados de aproximadamente 6,6%, indicando que a ação parece subvalorizada nos níveis atuais.

Os resultados em 2026 provavelmente refletirão a estabilização dos volumes domésticos, o melhor alinhamento de custos após a redução da Amazon, a implementação contínua da automação e a expansão do mix de serviços de saúde. Se a receita por peça continuar a superar o custo por peça, a alavancagem operacional poderá se fortalecer ainda mais.

Nos níveis atuais, a UPS parece subvalorizada, com o desempenho futuro impulsionado pela recuperação da margem, qualidade da receita e eficiência da rede, em vez de crescimento de alto volume.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Avalie qualquer ação em menos de 60 segundos (é grátis)

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com o TIKR) >>>