Principais conclusões:

- Reviravolta estratégica: A Ally apresentou um crescimento de 62% no EPS em 2025, reduzindo o risco de crédito e fortalecendo o capital.

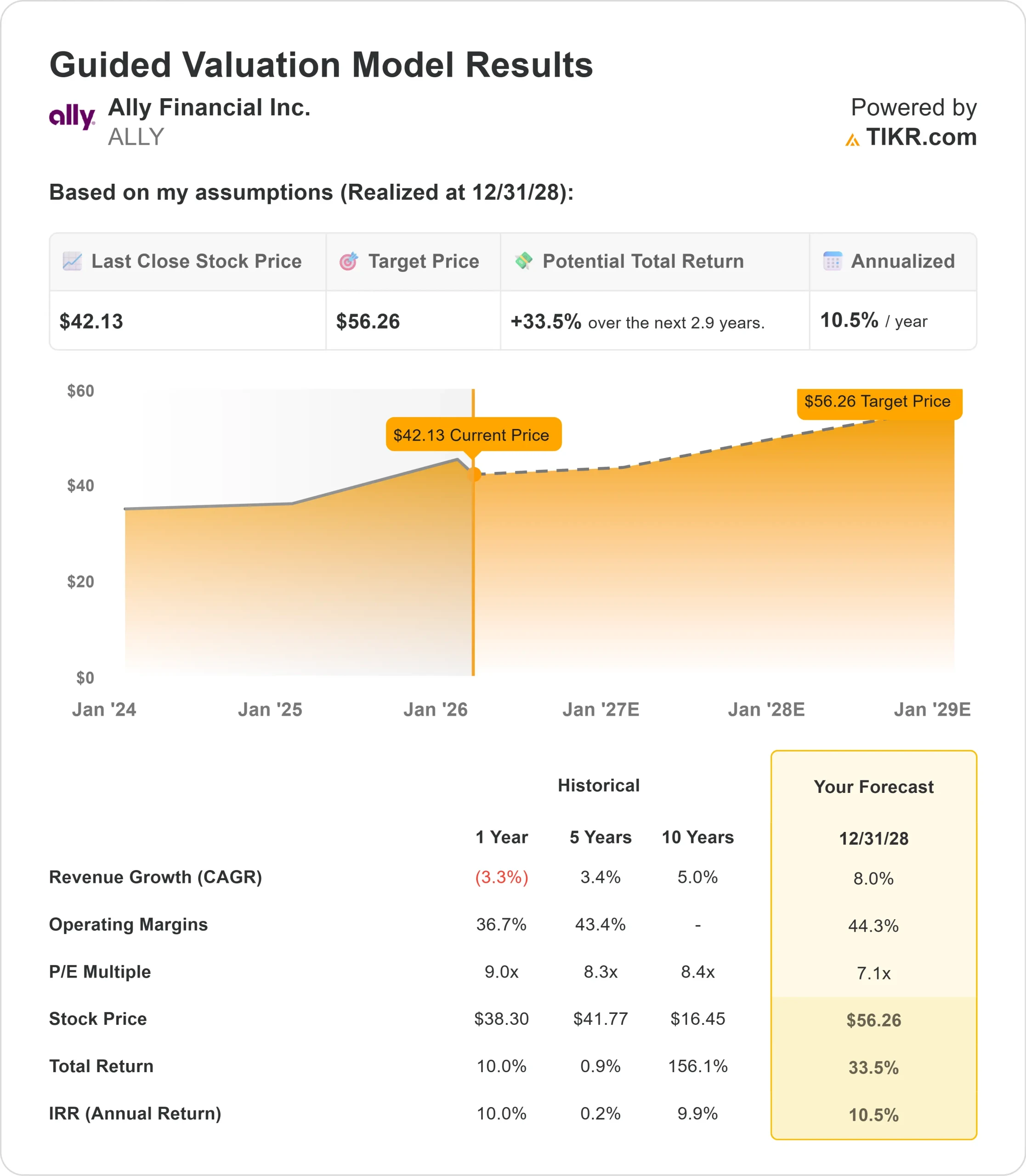

- Projeção de preço: Com base na orientação da administração, as ações da ALLY podem chegar a US$ 56 em dezembro de 2028.

- Ganhos potenciais: Essa meta implica um retorno total de 33% em relação ao preço atual de US$ 42.

- Retorno anual: Os investidores poderão observar um crescimento de aproximadamente 10,5% nos próximos 2,9 anos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A Ally Financial(ALLY) está executando uma grande atualização estratégica depois de enfrentar um ciclo de crédito desafiador.

A empresa de serviços bancários digitais e de financiamento de automóveis registrou lucro ajustado de US$ 3,81 por ação em 2025, um aumento de 62% em relação ao ano anterior, enquanto o retorno sobre o patrimônio líquido tangível principal (ROTCE) saltou mais de 300 pontos-base para 10,4%.

O CEO Michael Rhodes completou seu primeiro ano completo liderando a empresa com escolhas deliberadas que reduziram o risco e fortaleceram o balanço patrimonial.

- A Ally executou duas transações de transferência de risco de crédito, totalizando US$ 10 bilhões em empréstimos de varejo para automóveis, reposicionou sua carteira de investimentos para reduzir a exposição à taxa de juros e manteve uma rigorosa disciplina de despesas.

- A empresa atende a 3,5 milhões de clientes de bancos digitais com US$ 144 bilhões em depósitos de varejo, o que a torna o maior banco direto totalmente digital dos EUA.

- Na área de empréstimos, a Ally originou US$ 43,7 bilhões em empréstimos para consumidores de automóveis, enquanto a área de finanças corporativas apresentou um retorno sobre o patrimônio líquido de 28%, com zero charge-offs pelo segundo ano consecutivo.

Apesar desse progresso e de uma recente recuperação em relação às baixas, as ações da Ally são negociadas a US$ 42, o que representa uma oportunidade para os investidores que acreditam no caminho da empresa para obter retornos sustentados em meados da década.

O que o modelo diz sobre as ações da Ally Financial

Analisamos a transformação da Ally de um credor com problemas de crédito em uma empresa de serviços financeiros mais disciplinada, com fundamentos cada vez melhores.

- A empresa está se beneficiando da dinâmica de rolagem de safra à medida que os empréstimos problemáticos de 2022-2023 envelhecem fora da carteira.

- A administração reforçou os padrões de subscrição, com 43% das novas origens de automóveis agora no nível de crédito mais alto.

- Estratégias aprimoradas de serviços estão mantendo a inadimplência sob controle, apesar da incerteza macroeconômica.

- O banco digital da Ally oferece financiamento estável e de baixo custo, com depósitos de varejo representando quase 90% do financiamento total.

- A empresa atende os clientes diretamente, sem despesas gerais com agências, permitindo taxas competitivas e mantendo margens atraentes.

Usando uma previsão de crescimento de receita anual de 8% e margens operacionais de 44,3%, nosso modelo projeta que as ações subirão para US$ 56 em 2,9 anos. Isso pressupõe um múltiplo preço/lucro de 7,1x.

Isso representa uma compressão das médias históricas de P/L da Ally de 9x (um ano) e 8,3x (cinco anos). O múltiplo mais baixo reconhece a incerteza macroeconômica contínua em torno do emprego e dos valores dos veículos usados, bem como o risco de execução à medida que a empresa se aproxima de suas metas de retorno de meados da década de 1970.

O valor real está na expansão das margens de juros líquidos em direção à faixa superior de 3%, ao mesmo tempo em que se mantém as baixas de pagamento de automóveis no varejo abaixo de 2%.

Nossas premissas de avaliação

Estimativa instantânea do valor justo de uma empresa (gratuito com o TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da ALLY:

1. Crescimento da receita: 8%

O crescimento da Ally se concentra na expansão de suas principais franquias com disciplina.

A empresa registrou um volume recorde de aplicações de 15,5 milhões em 2025, um recorde por si só, permitindo a originação seletiva com spreads atraentes.

A administração espera um crescimento médio de um dígito nas carteiras de varejo de automóveis e de finanças corporativas para 2026.

A margem de juros líquida aumentou mais de 30 pontos-base em 2025 (ajustando para a venda de cartões de crédito), e a administração orienta para 3,6-3,7% para 2026, aproximando-se de sua meta superior de 3%.

O beta do preço dos depósitos começou baixo após os cortes do Fed, mas espera-se que se recupere ao longo do ano, impulsionando a expansão da margem.

2. Margens operacionais: 44.3%

A Ally está mantendo a lucratividade por meio da gestão de ciclos.

A empresa manteve as despesas controláveis estáveis em 2025, enquanto investia em tecnologia, segurança cibernética e experiência do cliente.

Para 2026, a administração espera que as despesas aumentem em apenas 1%, demonstrando uma disciplina contínua, mesmo apoiando iniciativas de crescimento.

A alavancagem operacional do crescimento da receita deve impulsionar a expansão da margem ao longo do tempo, à medida que a base de custos fixos absorve volumes mais altos.

3. Múltiplo P/E de saída: 7,1x

Atualmente, o mercado avalia a Ally em cerca de 8x os lucros. Supomos uma compressão modesta para 7,1x durante nosso período de previsão.

As ações financeiras enfrentam incertezas decorrentes de possíveis mudanças no ambiente regulatório e nas condições econômicas. A Ally precisa lidar especificamente com a fraqueza do mercado de trabalho e com a volatilidade dos preços dos veículos usados, o que poderia afetar o desempenho do crédito para automóveis.

Entretanto, à medida que a administração demonstrar uma execução consistente em direção a retornos de meados da década - o que exige margens superiores a 3%, charge-offs abaixo de 2% e disciplina de capital - a empresa deverá manter um múltiplo de avaliação razoável que reflita seu melhor perfil de risco.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontecerá se as coisas melhorarem ou piorarem?

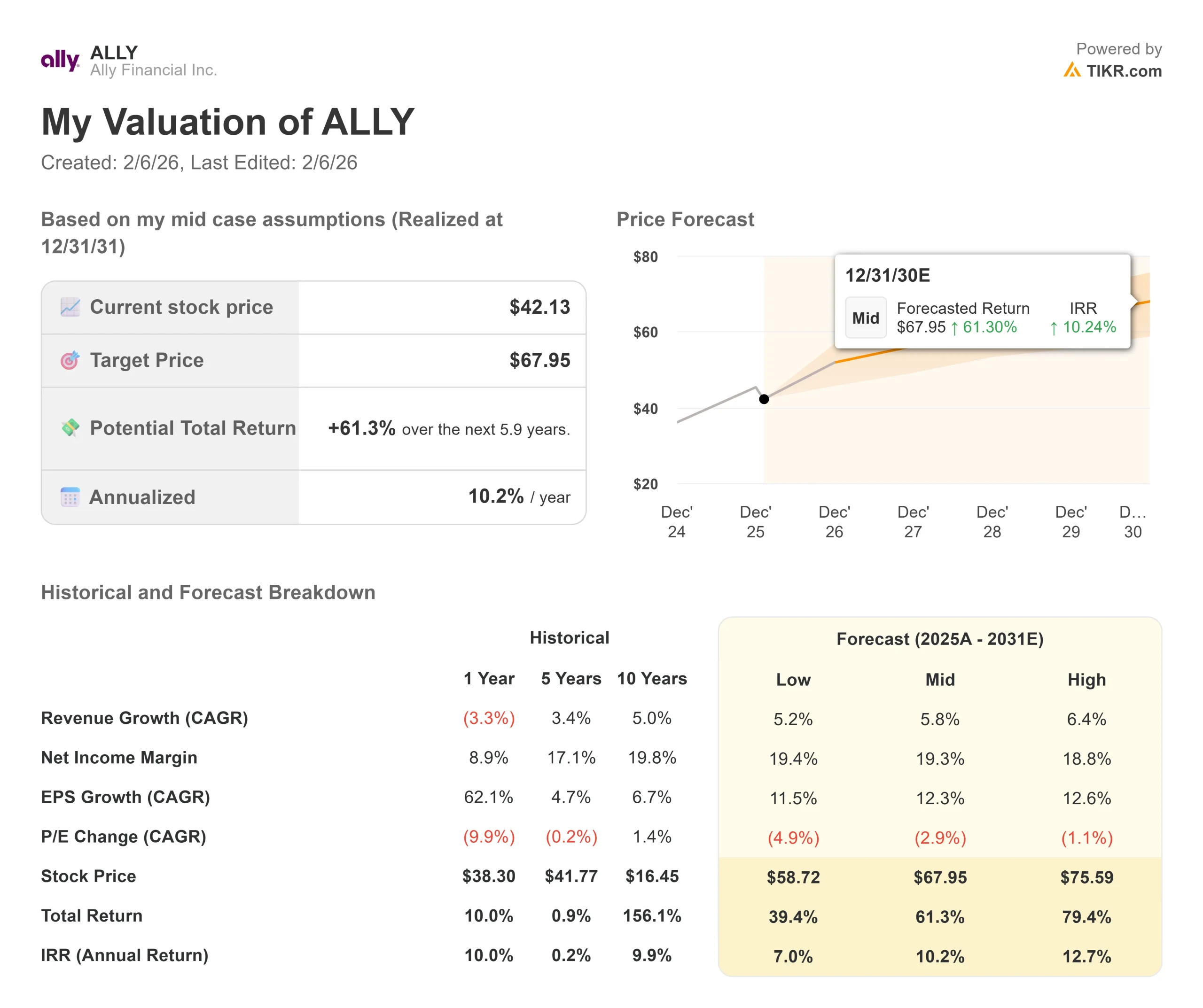

As empresas de financiamento de automóveis enfrentam ciclos de crédito e sensibilidade à taxa de juros. Veja a seguir como as ações da Ally podem se comportar em diferentes cenários até dezembro de 2030:

- Cenário baixo: se o crescimento da receita desacelerar para 5,2% e as margens de lucro líquido forem reduzidas para 19,4%, os investidores ainda terão um retorno total de 39% (7,0% ao ano).

- Caso médio: Com um crescimento de 5,8% e margens de 19,3%, esperamos um retorno total de 61% (10,2% ao ano).

- Caso alto: Se as margens aumentarem para 18,8% e o crescimento for de 6,4%, o retorno poderá atingir 79% no total (12,7% ao ano).

Veja o que os analistas pensam sobre as ações da ALLY neste momento (grátis com TIKR) >>>

A faixa reflete a execução da melhoria do crédito, a expansão da margem e a aplicação de capital, incluindo a autorização de recompra de ações de US$ 2 bilhões anunciada recentemente.

Na pior das hipóteses, o desemprego aumenta mais do que o esperado ou os valores dos veículos usados se deterioram, pressionando as perdas de crédito.

Na melhor das hipóteses, o mercado de trabalho permanece resiliente, os benefícios de rolagem de safra excedem as expectativas e a expansão da margem se acelera à medida que os betas dos depósitos se recuperam mais rapidamente do que o previsto.

Quanto as ações da Ally Financial podem subir a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!