Principais conclusões:

- Boom da franquia TTR: crescimento de 135% em relação ao ano anterior, impulsionado pelo lançamento da cardiomiopatia AMVUTTRA.

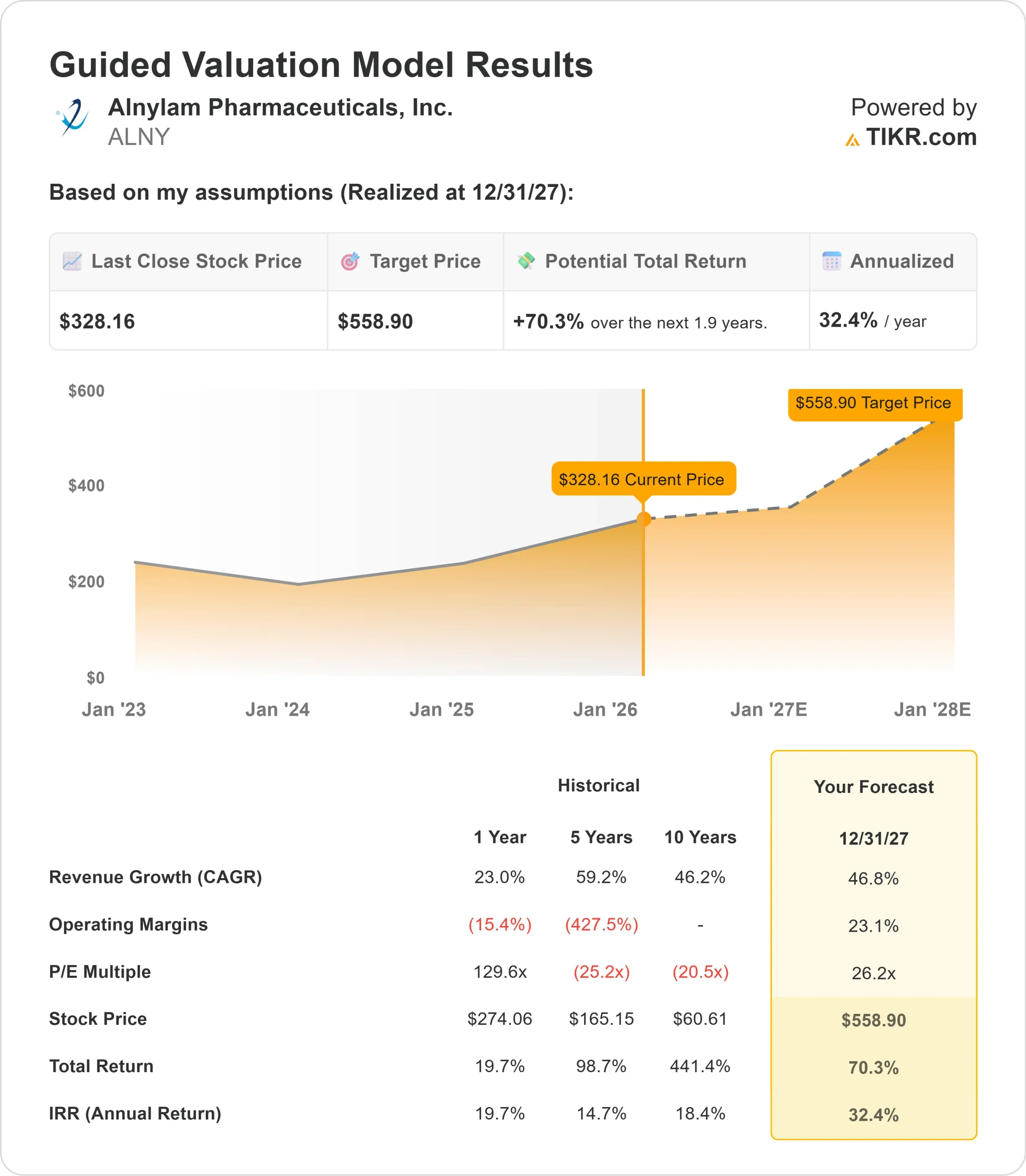

- Projeção de preço: Com base na execução atual, as ações da ALNY podem chegar a US$ 559 em dezembro de 2027.

- Ganhos potenciais: Essa meta implica um retorno total de 70% em relação ao preço atual de US$ 328.

- Retorno anual: Os investidores poderão ver um crescimento de aproximadamente 32% nos próximos 1,9 anos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A Alnylam Pharmaceuticals(ALNY) acaba de registrar um dos trimestres mais fortes de sua história, com receitas totais de US$ 851 milhões, um aumento de 103% em relação ao ano anterior.

A franquia TTR da empresa gerou US$ 724 milhões em vendas, impulsionada pelo lançamento nos EUA do AMVUTTRA para cardiomiopatia.

A CEO Yvonne Greenstreet está executando uma estratégia agressiva de crescimento centrada na liderança da TTR. A empresa aumentou sua orientação de receita para 2025 para US$ 2,95 a US$ 3,05 bilhões, um aumento de US$ 275 milhões no ponto médio. Isso representa um crescimento de 82% em relação a 2024.

A demanda de pacientes por AMVUTTRA praticamente dobrou no terceiro trimestre em relação ao segundo trimestre, com ampla adoção em ambientes acadêmicos e comunitários.

A empresa também está avançando em vários estudos de Fase III, incluindo o estudo de resultados cardiovasculares ZENITH para o zilebesiran na hipertensão.

Apesar do extraordinário impulso em sua franquia TTR, as ações da Alnylam são negociadas a US$ 328, oferecendo vantagens para os investidores que reconhecem a transformação da empresa em uma biotecnologia de primeira linha.

O que o modelo diz sobre as ações da Alnylam Pharma

Analisamos a evolução da Alnylam para se tornar a empresa dominante em amiloidose TTR, com um pipeline em expansão de oportunidades multibilionárias.

- A empresa está capitalizando em um mercado enorme e subdiagnosticado. O AMVUTTRA agora atende a pacientes com polineuropatia e cardiomiopatia, criando uma ampla base de receita.

- A administração subcutânea trimestral do medicamento e a redução superior da TTR estão repercutindo entre os médicos que antes dependiam de estabilizadores orais diários.

- A configuração do sistema de saúde está praticamente concluída. Quase todos os 170 sistemas de saúde prioritários dos EUA agora usam o AMVUTTRA, e cerca de 90% dos pacientes podem receber tratamento a menos de 16 quilômetros de casa.

- A cobertura do pagador é forte, sem edições de etapas para o uso de primeira linha, e a maioria dos pacientes não paga nenhum custo do próprio bolso.

Usando uma previsão de crescimento de receita anual de 46,8% e margens operacionais de 23,1%, nosso modelo projeta que as ações subirão para US$ 559 em 1,9 ano. Isso pressupõe um múltiplo preço/lucro de 26,2x.

Isso representa uma compressão significativa em relação à média histórica de P/L da Alnylam de 129,6x no último ano.

O múltiplo mais baixo reconhece a transição da empresa do crescimento a todo custo para a lucratividade sustentável, ao mesmo tempo em que gerencia as pressões competitivas no espaço de TTR.

O valor real está na manutenção do impulso de lançamento do AMVUTTRA, ao mesmo tempo em que se expande internacionalmente e avança em terapias de próxima geração, como o nucresiran com dosagem bianual.

Nossas premissas de avaliação

Estime o valor justo de uma empresa instantaneamente (gratuito com o TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da ALNY:

1. Crescimento da receita: 46.8%

O crescimento da Alnylam está centrado na oportunidade da cardiomiopatia AMVUTTRA nos EUA, que gerou aproximadamente US$ 300 milhões em receita líquida no terceiro trimestre. Esse valor dobrou em relação ao segundo trimestre, refletindo a forte adoção por parte dos médicos.

A empresa está ganhando participação no competitivo cenário de primeira linha, ao mesmo tempo em que mantém uma clara liderança entre os pacientes que estão progredindo com estabilizadores. Os lançamentos internacionais estão começando, com o Japão acompanhando a linha dos principais análogos e a Alemanha nos estágios iniciais após as decisões de reembolso.

Além do TTR, o pipeline oferece vantagens substanciais. O estudo de Fase III do ZENITH para o zilebesiran na hipertensão poderia apoiar um lançamento por volta de 2030, visando a um estudo de resultados com 11.000 pacientes. A empresa também está desenvolvendo programas em distúrbios hemorrágicos e doenças neurodegenerativas, incluindo Alzheimer.

2. Margens operacionais: 23,1%

A Alnylam obteve uma receita operacional não-GAAP de US$ 476 milhões no terceiro trimestre, uma reviravolta dramática em relação às perdas dos anos anteriores. A empresa está provando que pode crescer de forma lucrativa.

As margens brutas sobre as vendas de produtos atingiram 77% no terceiro trimestre, embora sejam ligeiramente reduzidas à medida que as taxas de royalties do AMVUTTRA aumentam com volumes de vendas mais altos. A gerência espera que os preços líquidos caiam em meados de um dígito em uma base anual para a franquia TTR.

As despesas com P&D cresceram 23% em relação ao ano anterior para dar suporte a vários testes de Fase III, enquanto o SG&A aumentou 35% para financiar o lançamento do AMVUTTRA. À medida que a infraestrutura comercial amadurece, a alavancagem operacional deve melhorar.

3. Múltiplo P/E de saída: 26,2x

Atualmente, o mercado avalia a Alnylam em 34,2x os lucros finais. Supomos uma compressão para 26,2x à medida que a empresa amadurece.

O risco de execução de curto prazo em torno de lançamentos internacionais e a dinâmica competitiva na amiloidose TTR pesam sobre o múltiplo. O estabilizador da Pfizer e outros silenciadores estão entrando no mercado, embora a Alnylam mantenha a diferenciação por meio de dosagem trimestral e dados robustos de resultados do HELIOS-B.

Como a empresa demonstra lucratividade sustentável e avanço no pipeline, ela deve comandar um múltiplo premium de biotecnologia. A transição de uma história de um único produto para um mecanismo comercial diversificado apoia a expansão da avaliação de longo prazo.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontecerá se as coisas melhorarem ou piorarem?

A franquia TTR enfrenta uma dinâmica competitiva em evolução e risco de execução em lançamentos internacionais. Veja a seguir como as ações da Alnylam podem se comportar em diferentes cenários até dezembro de 2029:

- Caso baixo: se o crescimento da receita desacelerar para 27,3% e as margens de lucro líquido atingirem 34,0%, os investidores ainda terão um retorno total de 111% (21,0% ao ano).

- Caso médio: Com um crescimento de 30,2% e margens de 37,0%, esperamos um retorno total de 199% (32,4% ao ano).

- Caso alto: se a dinâmica do TTR se acelerar e a Alnylam atingir margens de 39,8% e crescimento de 33,1%, o retorno poderá atingir 315% no total (44,0% ao ano).

Veja o que os analistas pensam sobre as ações da ALNY neste momento (grátis com TIKR) >>>

A faixa reflete a execução dos lançamentos internacionais do AMVUTTRA, a defesa bem-sucedida contra as ameaças da concorrência e o avanço dos programas de desenvolvimento em produtos comerciais.

No caso baixo, a concorrência se intensifica ou os preços internacionais decepcionam.

No caso alto, o AMVUTTRA se torna o padrão de tratamento em todo o mundo e os programas do pipeline são entregues antes do previsto.

Quanto as ações da Alnylam podem subir a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!