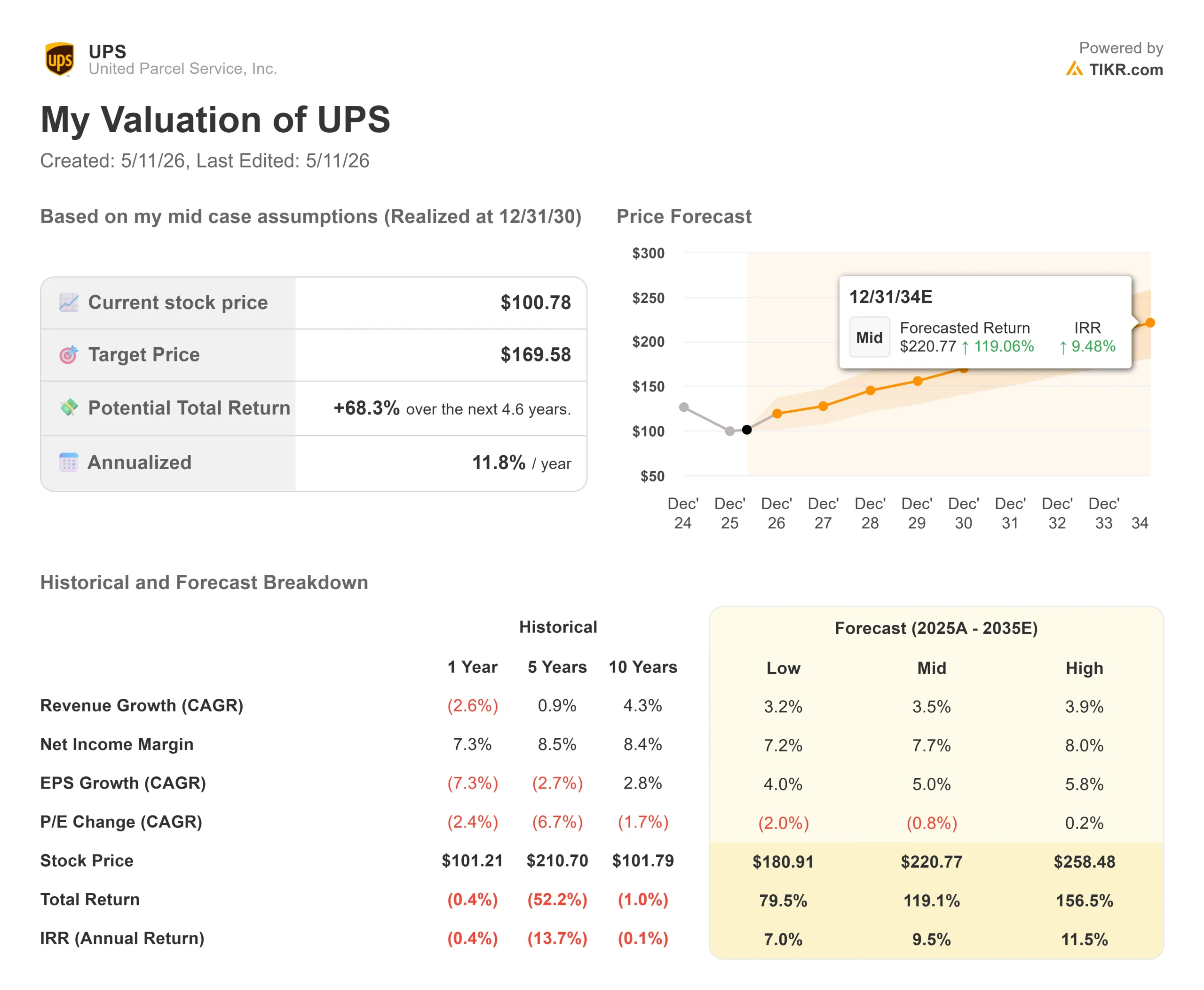

Principais estatísticas das ações da United Parcel Service

- Preço atual: US$ 100,78

- Preço-alvo (médio): ~$170

- Meta de rua: ~$113

- Potencial de retorno total: ~68%

- TIR anualizada: ~12% / ano

- Reação dos ganhos: +2,57% (28 de abril de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

United Parcel Service (UPS) passaram três anos sendo definidas por aquilo de que estão se afastando. Com o deslizamento da Amazon previsto para ser concluído em junho de 2026, o mercado está finalmente enfrentando uma questão diferente: como será a United Parcel Service quando o barulho da transformação parar? Os otimistas argumentam que a empresa já construiu a infraestrutura para um registro de negócios estruturalmente mais lucrativo, penetração nas PMEs, um trimestre histórico no setor de saúde e US$ 3 bilhões em economia de custos no ano. Os "ursos" apontam para quatro anos de erosão real do lucro por ação e uma recuperação de margem que ainda precisa ser realizada no segundo semestre. A questão não resolvida é se a inflexão do segundo semestre de 2026, prometida repetidamente pela CEO Carol Tomé, é real ou se será adiada novamente.

A UPS está se reconstruindo em torno de três motores de crescimento: pequenas e médias empresas (SMBs), logística business-to-business e saúde, que geram uma receita estruturalmente mais alta por peça do que o tráfego de comércio eletrônico de alto volume e baixo rendimento que está sendo eliminado. A chamada de resultados do primeiro trimestre de 2026 deu aos investidores a leitura mais clara até agora sobre se esses motores já estão funcionando.

Veja as estimativas históricas e futuras para as ações da United Parcel Service (é grátis!) >>>

A saída da Amazon está quase concluída. Veja aqui o que ela revelou

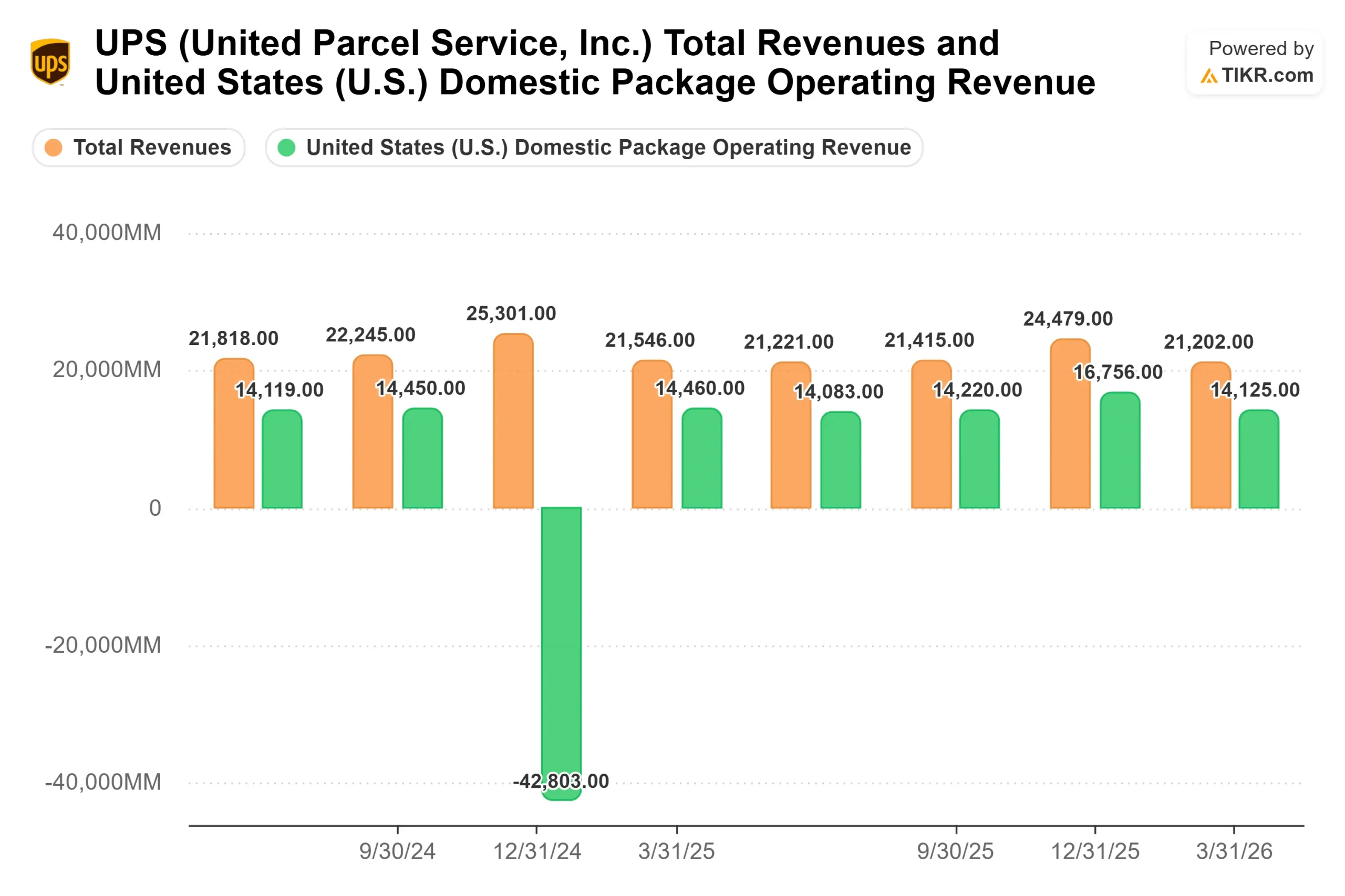

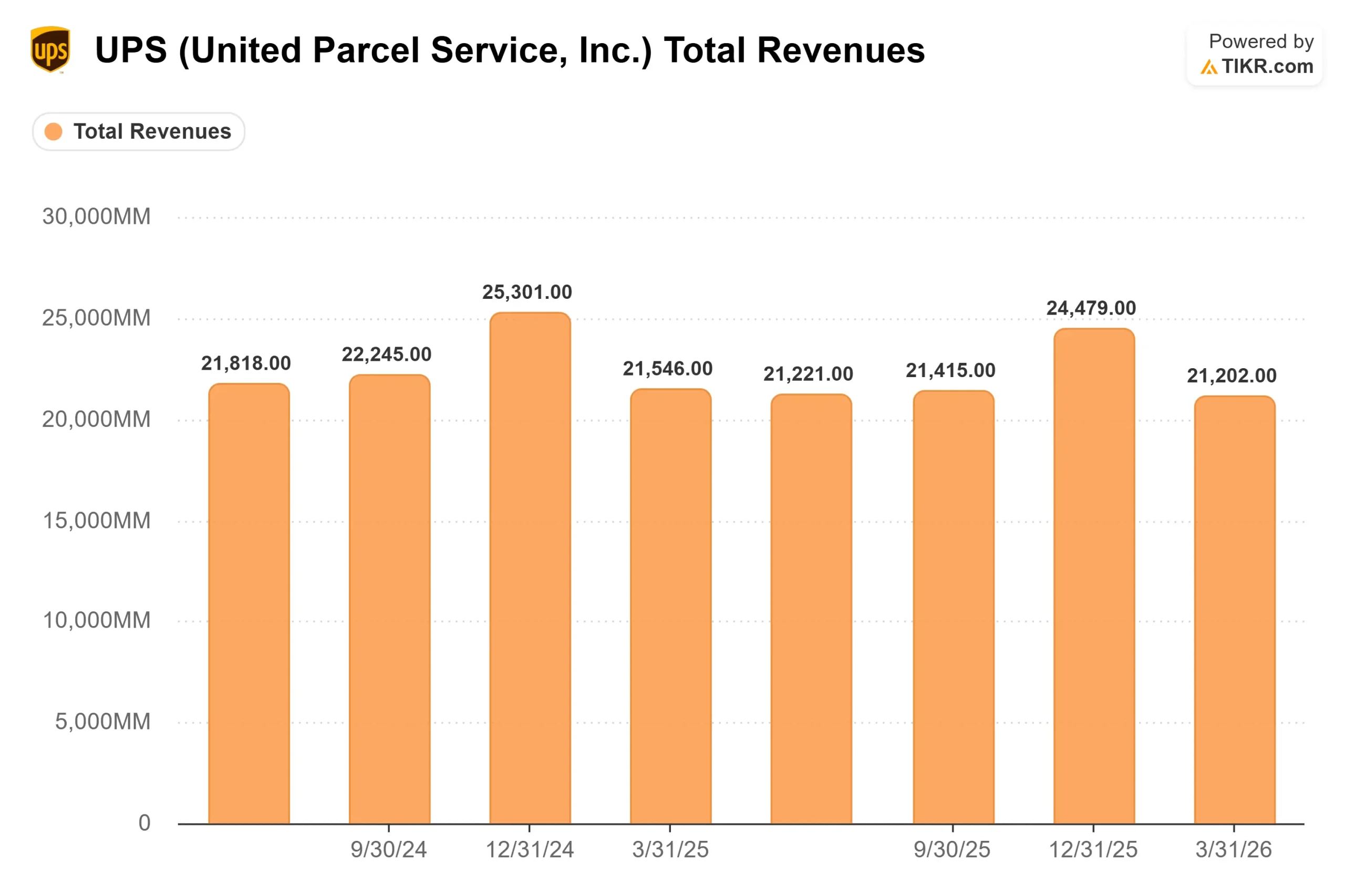

O fato operacional mais importante do primeiro trimestre é o quanto a saída da Amazon já está avançada. A UPS reduziu o volume médio diário da Amazon em mais 500.000 peças por dia durante o trimestre, elevando a participação da Amazon na receita total para 8,8%, ante mais de 13% há pouco tempo. A CEO Carol Tomé confirmou na teleconferência de resultados do primeiro trimestre de 2026 que, faltando cerca de dois meses para o final do período, a empresa está "confortavelmente na reta final" da mais extensa reconfiguração da rede dos EUA em sua história.

A capacidade liberada foi diretamente para clientes de maior valor. O volume médio diário das PMEs cresceu 1,6% em relação ao ano anterior, e a penetração das PMEs atingiu 34,5% do volume total dos EUA, o maior da história da empresa, segundo o CFO Brian Dykes. O volume de B2B representou 45,2% do volume total dos EUA, uma melhoria de 140 pontos-base em relação ao ano anterior e a maior penetração de B2B no primeiro trimestre em seis anos. Essa mudança de mix está aparecendo nos preços: a receita por peça cresceu 6,5%, sendo que 200 desses pontos-base são provenientes exclusivamente de melhorias no mix de clientes e produtos, ganhos estruturais que não dependem de sobretaxas de combustível ou preços únicos.

O relacionamento restante com a Amazon é mais valioso do que o declínio do volume sugere. Tomé observou que 19% de todas as vendas de comércio eletrônico são devolvidas, e a UPS lidera o mercado de devoluções sem caixas e sem etiquetas. "Esse relacionamento com a Amazon continuará a crescer", disse ela, apontando para a logística reversa e os serviços especializados, e não para o volume de commodities que está sendo reduzido.

O trimestre de US$ 3 bilhões na área de saúde que o mercado não precificou

A UPS registrou uma receita global de US$ 3 bilhões na área de saúde no primeiro trimestre de 2026, seu primeiro trimestre de US$ 3 bilhões na área de saúde, com todos os três segmentos de negócios crescendo ano a ano na categoria. A logística do setor de saúde tem margens operacionais de dois dígitos em todos os segmentos, o que a torna o fluxo de receita de maior qualidade da empresa. A UPS tem aumentado sua participação no mercado global de saúde todos os anos desde 2021, uma sequência de cinco anos em um setor que está se expandindo estruturalmente.

A peça voltada para o futuro são os medicamentos GLP-1, os medicamentos para perda de peso e diabetes cada vez mais enviados diretamente ao consumidor em vez de por meio de distribuidores farmacêuticos tradicionais. Tomé foi direto na teleconferência: "Com as mudanças que estamos vendo nas empresas farmacêuticas com os medicamentos GLP-1 e como eles estão indo direto ao consumidor em vez de através de distribuidores, essa é uma grande oportunidade para nós e temos orgulho de dizer que lideramos o mercado nessa área." A entrega de medicamentos direto ao consumidor requer capacidade de cadeia fria e serviço preciso e com tempo definido. É exatamente isso que a UPS vem construindo.

Recentemente, a UPS expandiu seu hub no Aeroporto de Incheon, na Coreia do Sul, e abriu seu maior centro de logística em Taiwan, ampliando a presença da Ásia-Pacífico nos corredores de manufatura, alta tecnologia e saúde que mais importam para o crescimento do volume premium.

O que o segundo trimestre tem a oferecer

O teste de curto prazo é simples: A margem operacional doméstica dos EUA precisa se recuperar de 4% no primeiro trimestre para a faixa de 7,5% a 8,5% no segundo trimestre. Os US$ 350 milhões em custos não recorrentes que pesaram sobre os arrendamentos temporários de aeronaves no primeiro trimestre durante a aposentadoria da frota de MD-11, as despesas de transição do Ground Saver USPS, o clima e os custos com acidentes já foram, em grande parte, superados pela empresa. A transição do USPS Ground Saver está concluída. As entregas de novos 767 continuam. E 77% das 7.500 posições de Escolha de Motorista saíram em abril, fluindo diretamente para a economia de custos do segundo trimestre.

A rede também está operando em uma produtividade máxima de 20 anos. Com 67,5% dos edifícios automatizados e essas instalações com um custo por peça 28% menor do que as não automatizadas, a infraestrutura de eficiência já está instalada. A questão é se ela aparecerá na linha de margem quando o ruído da transição passar.

A FedEx, a concorrente mais próxima da UPS, aumentou suas previsões de lucro e receita para 2026 após seus próprios resultados recentes, um sinal de que a demanda subjacente de encomendas não está se deteriorando. Na página de concorrentes da TIKR, a FedEx é negociada a 10,77x NTM EV/EBITDA, contra 8,49x da UPS. Esse desconto reflete o risco de transformação, mas também significa que um segundo semestre bem-sucedido poderia gerar uma expansão múltipla além do crescimento dos lucros.

A UPS tem um rendimento de dividendos de 6,5% a preços atuais, respaldado por aproximadamente US$ 5,5 bilhões em fluxo de caixa livre esperado para 2026 e US$ 5,4 bilhões em pagamentos de dividendos planejados, ambos os números declarados pelo CFO Brian Dykes na teleconferência de resultados. O piso de renda é significativo enquanto os investidores aguardam a recuperação da margem.

Em relação às tarifas, a UPS processou 16 milhões de entradas relacionadas à IEEPA e remeteu mais de US$ 5 bilhões ao Tesouro dos EUA desde o ano passado. Com os reembolsos de tarifas agora disponíveis por meio da Alfândega e Proteção de Fronteiras dos EUA, a UPS aplicou e repassará cada dólar de volta aos clientes. Como Tomé disse: "Assim que recebermos esse dinheiro, vamos remetê-lo de volta ao nosso cliente." Não há benefício de P&L para a UPS, mas isso reforça a confiança do cliente em um momento crítico do relacionamento.

Veja o desempenho da United Parcel Service em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 100,78

- Preço-alvo (médio): ~$170

- Potencial de retorno total: ~68%

- TIR anualizada: ~12% / ano

A meta média do TIKR de ~$170, realizada em 31/12/30, usa um CAGR de receita de 3,5% e uma margem de lucro líquido de 7,7%. Ambos estão abaixo do desempenho histórico de 10 anos da própria UPS, 4,3% de CAGR de receita e 8,4% de margem de lucro líquido, o que significa que o modelo não exige que a UPS supere seu próprio histórico. Ele exige apenas que a empresa não tenha um desempenho inferior.

Os dois impulsionadores do crescimento da receita são a logística do setor de saúde, que cresce acima do mercado, com o GLP-1 direto ao consumidor como um vento a favor e a melhoria do mix SMB/B2B, em que a receita mais alta por peça aumenta à medida que o volume da era da Amazon é substituído. O impulsionador da margem é a rede automatizada. O principal risco é o momento da execução: se a recuperação do segundo semestre de 2026 passar para 2027, o EPS se estenderá e a ótica da cobertura de dividendos se enfraquecerá. O perfil do fluxo de caixa livre e o rendimento de 6,5% proporcionam um piso de renda significativo enquanto isso acontece.

Conclusão

Observe a margem operacional doméstica dos EUA em 28 de julho, quando a UPS divulgar os resultados do segundo trimestre de 2026. A administração orientou 7,5% a 8,5%. Qualquer valor abaixo de 7,5% indica que os custos de transformação não estão sendo compensados dentro do cronograma, colocando em risco a meta de margem operacional de 9,6% para o ano inteiro. Acima de 8% confirma que a inflexão chegou e torna a configuração de 2027 materialmente mais limpa.

O preço da UPS em US$ 100,78 é o preço de uma empresa que ainda está no meio da transição. Os dados do primeiro trimestre registram a penetração das PMEs, um trimestre de US$ 3 bilhões na área de saúde e um crescimento de 6,5% na receita por peça, o que sugere que o novo mix de negócios já está funcionando. A transformação ainda não terminou. O argumento para adquiri-la antes que o mercado reconheça que ela pode estar sendo construída.

Você deve investir na United Parcel Service?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a United Parcel Service e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar United Parcel Service juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a United Parcel Service no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!