Principais estatísticas das ações da Tesla

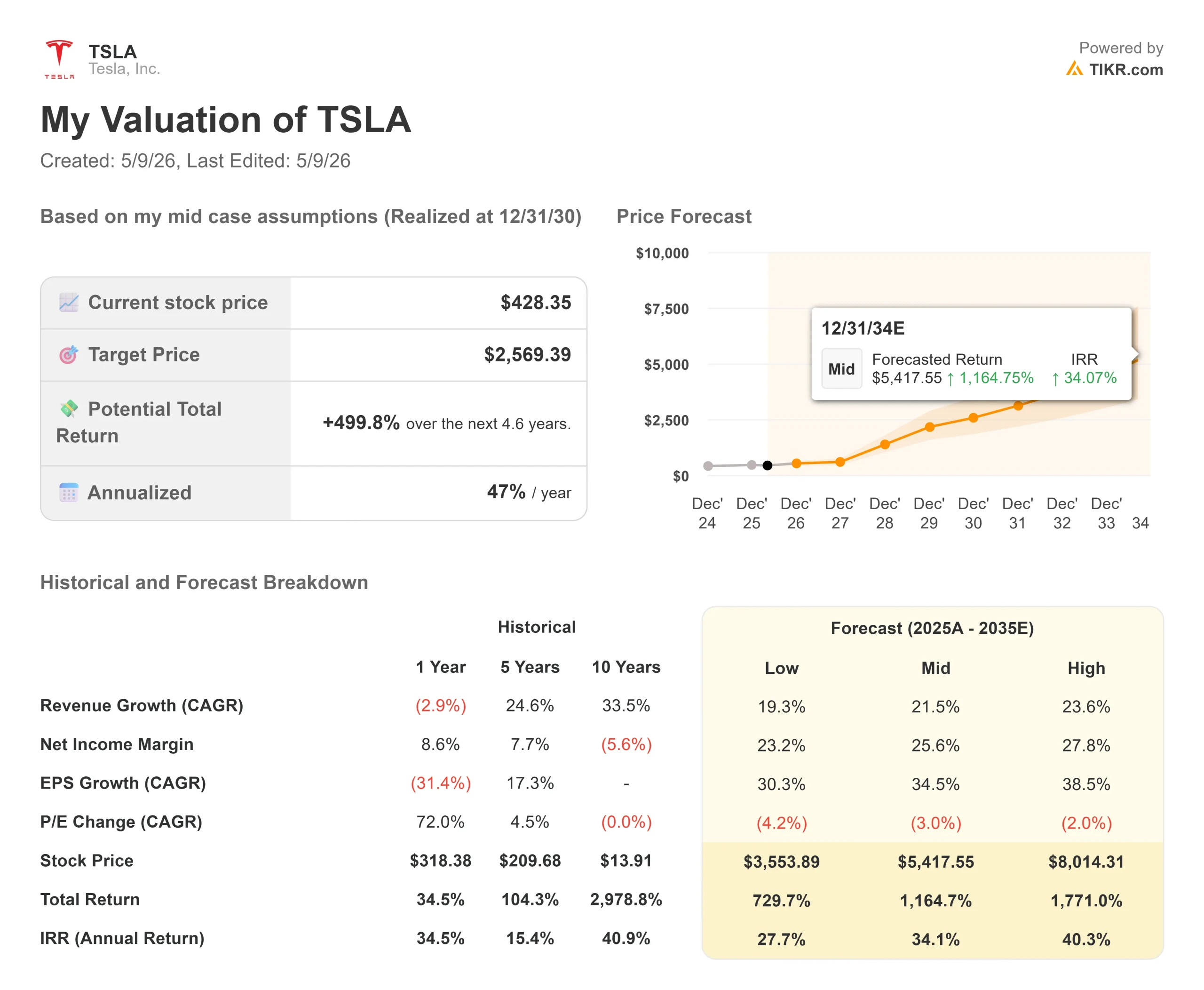

- Preço atual: US$ 428,35

- Preço-alvo (médio): ~$2,569

- Meta de rua: ~$ 412

- Potencial de retorno total: ~500%

- TIR anualizada: ~47% / ano

- Reação dos ganhos: -3,56% (22 de abril de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Tesla (TSLA) tiveram uma recuperação acentuada de seu piso pós-lucro, subindo de US$ 373 em 23 de abril para mais de US$ 428 em 8 de maio. O movimento ocorreu mesmo quando a empresa confirmou que espera um fluxo de caixa livre negativo para o restante de 2026 e orientou despesas de capital acima de US$ 25 bilhões para o ano. Os otimistas dizem que o mercado está reavaliando o preço da Tesla pelo que ela está construindo. Os "ursos" dizem que uma empresa que gasta quase três vezes seu orçamento de capital para 2025 e não gera nenhuma receita material com seus novos produtos principais não é uma pechincha a quase 200 vezes o lucro futuro. A questão não resolvida é: será que o Robotaxi, o Optimus e o Full Self-Driving podem ser compostos com rapidez suficiente para fazer com que o preço de hoje pareça barato até 2030?

A recuperação é real, mas o ceticismo também é

A recuperação da Tesla, de US$ 373 em 23 de abril para US$ 428, representa um movimento de aproximadamente 15% em menos de três semanas. A ação ainda está cerca de 14% abaixo de sua máxima de 52 semanas de US$ 498,83, por TIKR, e atingiu um drawdown máximo de -29,93% em 8 de abril.

As ruas estão divididas. Os analistas classificam a Tesla como 18 compradas, 5 com desempenho superior, 17 mantidas, 3 com desempenho inferior e 4 vendidas em 8 de maio, de acordo com a página Street Targets da TIKR. A meta média de Street está em US$ 412 abaixo de onde a ação é negociada hoje, o que significa que o analista médio já vê a Tesla como ligeiramente acima do valor justo em suposições convencionais.

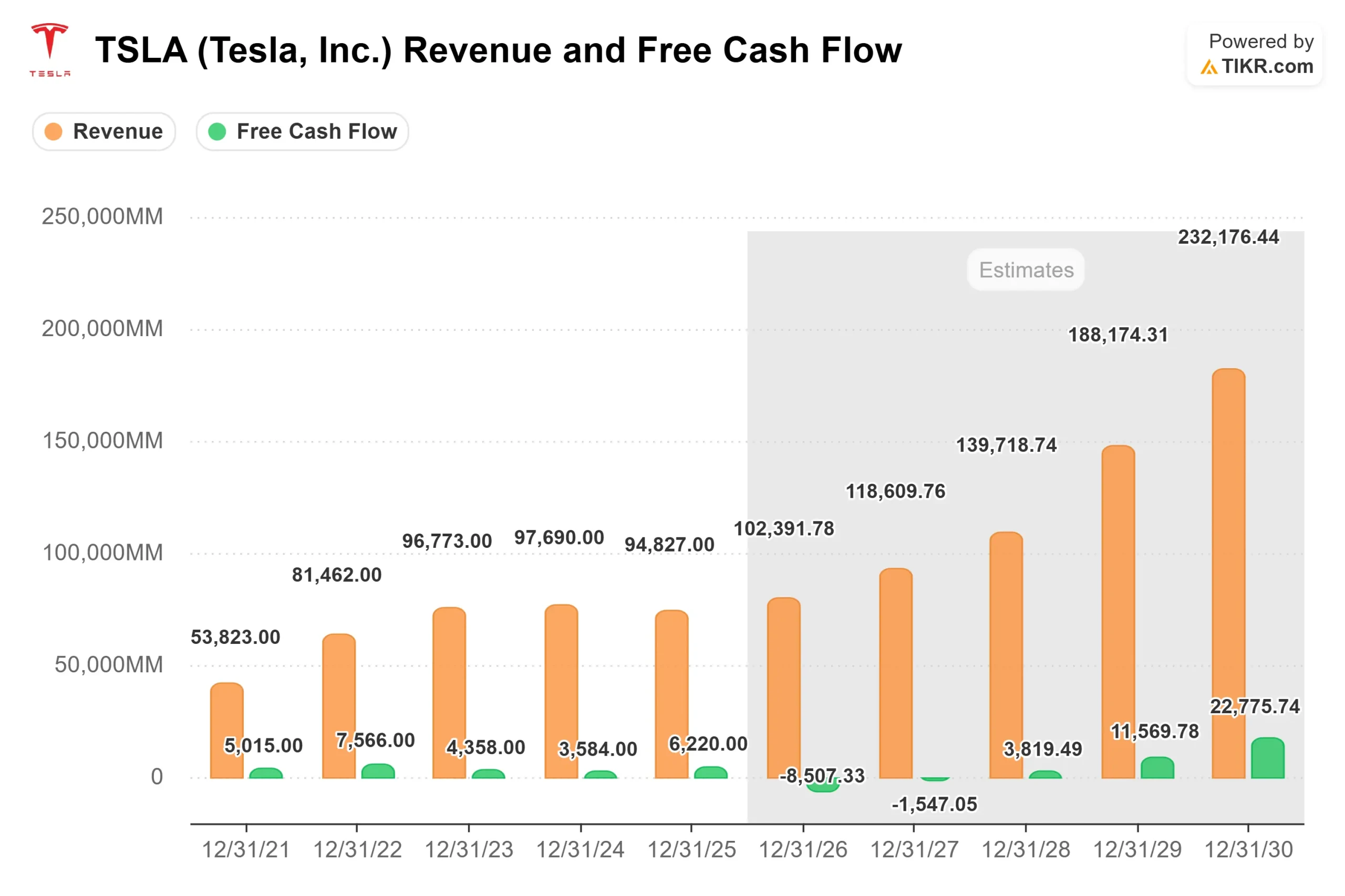

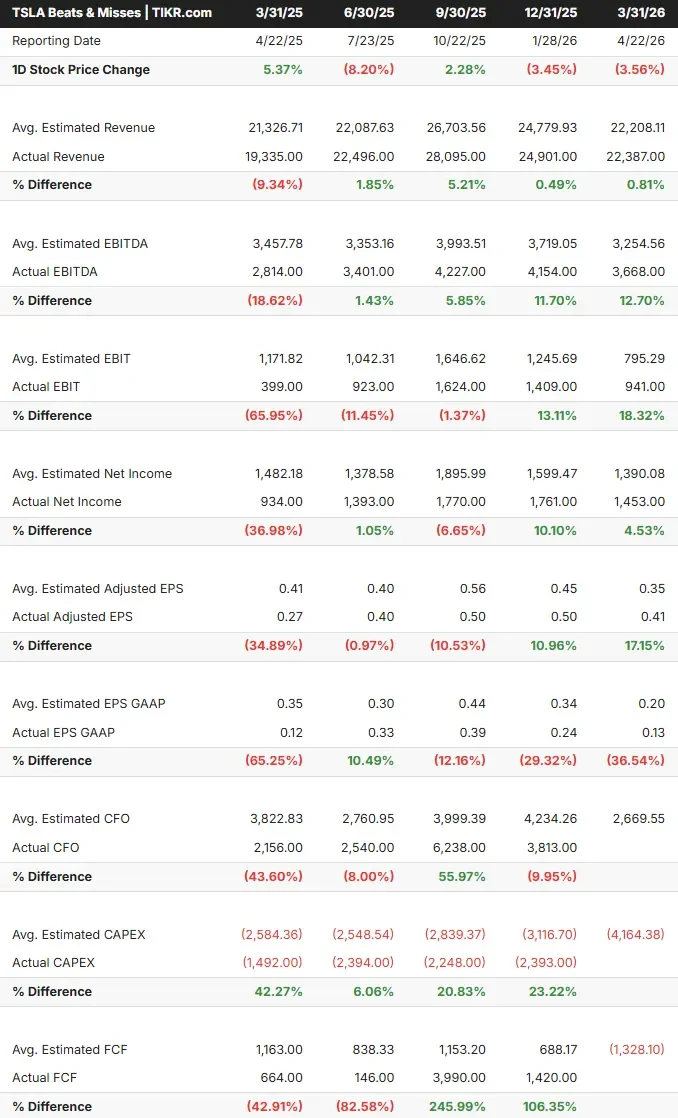

Os resultados do primeiro trimestre foram sólidos. A receita foi de US$ 22.387 milhões, contra uma estimativa de consenso de US$ 22.208 milhões, de acordo com os dados de Beats & Misses da TIKR. O EPS ajustado de US$ 0,41 superou o consenso de US$ 0,35 em 17%. A margem bruta automotiva, excluindo créditos regulatórios, melhorou de 17,9% para 19,2% sequencialmente, de acordo com a chamada de resultados. O que redefiniu as ações foi o compromisso de capital. O CFO Vaibhav Taneja confirmou na teleconferência que o capex de 2026 ultrapassaria US$ 25 bilhões, quase três vezes os US$ 8.527 milhões que a Tesla gastou em 2025, de acordo com os dados financeiros da TIKR. Ele também confirmou que o fluxo de caixa livre seria negativo nos três trimestres restantes de 2026. O FCF de consenso da TIKR para 2026 está em torno de US $ 8.5 bilhões negativos, com FCF não esperado para se tornar positivo novamente até 2028.

Veja as estimativas históricas e futuras para as ações da Tesla (é grátis!) >>>

Três produtos que precisam funcionar

A avaliação da Tesla se baseia em três rampas de produção simultâneas, cada uma começando quase do zero.

1. Robotaxi e FSD. O serviço Robotaxi está funcionando em Austin, Dallas e Houston, sem nenhum incidente até o momento. O CFO Taneja confirmou quase 1,3 milhão de clientes FSD (Full Self-Driving) pagos globalmente no final do trimestre, com a rotatividade de assinantes diminuindo à medida que o produto melhora. A Holanda aprovou o FSD no primeiro trimestre, com aprovação em toda a UE prevista para o segundo trimestre e aprovação na China esperada para o terceiro trimestre. Musk disse que o FSD não supervisionado deve chegar aos veículos de propriedade dos clientes no quarto trimestre de 2026, expandindo-se para cerca de uma dúzia de estados dos EUA até o final do ano.

Em relação ao prazo, Musk foi direto: "Acho que provavelmente a receita do FSD não supervisionado ou do Robotaxi não será muito importante este ano, mas acho que será importante de forma significativa no próximo ano." O mercado não está pagando pela receita do Robotaxi em 2026. Ele está precificando o valor esperado de uma frota autônoma em escala de 2028 a 2030.

Uma revelação merece mais atenção. Musk confirmou que os veículos Hardware 3 vendidos com pacotes FSD entre 2019 e 2023, aproximadamente, não podem suportar FSD não supervisionado sem um retrofit completo de computador e câmera. A Tesla precisará de "microfábricas" dedicadas nas principais áreas metropolitanas para executar isso em escala. O lado positivo: carros adaptados se juntam à frota da Robotaxi. O lado negativo: um custo não quantificado que acompanha um ciclo de investimento já pesado.

2. Cybercab. A Tesla iniciou a produção do Cybercab na Giga Texas, um veículo autônomo de dois assentos, sem volante ou pedais. Musk foi comedido: "A produção inicial será muito lenta, mas depois aumentará e se tornará exponencial no final do ano." De acordo com os materiais de relações com investidores da Tesla, a produção em volume está prevista para 2026.

3. Optimus. A fábrica de Fremont está sendo reequipada após a saída dos últimos veículos Modelo S e X no início de maio. Musk prevê o início da produção do Optimus para o final de julho ou agosto, com uma segunda fábrica em Giga Texas começando por volta do verão de 2027. Sua opinião sobre o potencial do produto: "Acho que o Optimus será nosso maior produto, não apenas o maior produto da Tesla, mas provavelmente o maior produto de todos os tempos." As vendas externas para os clientes são esperadas para 2027.

A diferença de avaliação em relação a seus pares

A Tesla é negociada a 14,90x NTM EV/Revenue (valor da empresa nos próximos doze meses em relação à receita), de acordo com a página de concorrentes da TIKR. A BYD é negociada a 0,96x e a General Motors a 0,95x, com a mediana dos pares entre as empresas automobilísticas comparáveis situando-se em 0,88x. Em NTM EV/EBITDA, a Tesla é negociada a 95,75x, contra uma mediana de 6,89x de seus pares. Seu P/E NTM de 197,69x se compara ao da BYD, de 19,20x, e ao da GM, de 6,18x.

Essa diferença não é um erro de mercado. É uma aposta de que o mix de receitas da Tesla em cinco anos não se parecerá com o atual. O prêmio se mantém se as assinaturas do FSD atingirem dezenas de milhões, se o Robotaxi gerar economia por milha em volume e se o Optimus passar do uso interno da fábrica para as vendas externas. Ele se reduzirá rapidamente se esses cronogramas sofrerem uma queda, porque carregar US$ 25 bilhões em capex anual não é gratuito.

Veja o desempenho da Tesla em relação a seus pares no TIKR (é gratuito!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 428,35

- Preço-alvo (médio): ~$2,569

- Potencial de retorno total: ~500%

- TIR anualizada: ~47% / ano

O modelo de caso médio TIKR tem como meta cerca de US$ 2.569 para a Tesla até 31 de dezembro de 2030, o que implica um retorno total potencial de cerca de 500% e uma TIR anualizada de cerca de 47%. Dois principais impulsionadores de receita CAGR ancoram o modelo: As assinaturas do FSD e a economia de frota do Robotaxi como o principal fluxo de receita de software e o segmento de armazenamento de energia, que acumulará US$ 12.771 milhões em receita em 2025, à medida que a demanda por Megapack dos data centers e serviços públicos crescer, de acordo com os dados do segmento TIKR. O impulsionador da margem é a alavancagem operacional em software e serviços, que têm margens de lucro substancialmente mais altas do que o hardware automotivo. O caso médio pressupõe um CAGR de receita anual de cerca de 22% até 2030 e uma expansão da margem de lucro líquido para cerca de 26%, contra 6,2% em 2025, de acordo com a TIKR.

O caminho exige que a receita consensual da TIKR em 2026, de cerca de US$ 102 bilhões, atinja cerca de US$ 232 bilhões até 2030, o que significa que a Cybercab atingirá o volume, a Robotaxi se expandirá nos EUA e na Europa, a Optimus passará da implantação interna para as vendas ao cliente e o segmento de energia se recuperará do declínio sequencial de 38% na implantação no primeiro trimestre, de acordo com a chamada de resultados. Cada um deles é um produto real com potencial de receita real. Nenhum deles é garantido nos cronogramas descritos pela gerência.

O risco não é o fracasso da Tesla. O risco é que o cronograma seja prejudicado. Se a receita de material do Robotaxi chegar em 2028, em vez de 2027, e as vendas externas do Optimus começarem em 2028, em vez de 2027, as premissas para 2030 serão significativamente reduzidas. Pagar quase 200 vezes os lucros futuros por uma empresa com fluxo de caixa livre negativo até 2027 só é racional se a curva de lucros pós-2027 for íngreme o suficiente para justificar a espera.

Conclusão

Fique atento aos lucros do segundo trimestre de 2026, previstos para o final de julho, para um número: margem bruta automotiva excluindo créditos regulatórios. Se ela se mantiver acima de 19% enquanto o capex acelera, o negócio principal está financiando o pivô de IA sem se deteriorar. Se cair abaixo de 17%, o ciclo de investimento está comprimindo o negócio destinado a financiá-lo. A Tesla não é uma ação que você mantém para o próximo trimestre. Você a mantém para 2027 e além, quando o Robotaxi, o FSD e o Optimus validarem o modelo ou forçarem uma reavaliação. A US$ 428, o valor médio da TIKR em torno de US$ 2.569 até 2030 sugere que o mercado ainda não precificou tudo isso.

Você deve investir na Tesla?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Tesla e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Tesla juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Tesla na TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!