Principais conclusões:

- Perspectiva de IA e orientação para 2026: A Freshworks previu uma receita para 2026 entre US$ 952 milhões e US$ 960 milhões em 10 de fevereiro de 2026, acima do consenso de US$ 945 milhões, enquanto orientou o EPS ajustado de US$ 0,55 a US$ 0,57, em comparação com os US$ 0,69 esperados, refletindo a confiança na demanda impulsionada pela IA, mas uma carga tributária mais alta pesando sobre os lucros.

- Superação dos lucros do quarto trimestre: A Freshworks reportou uma receita de US$ 223 milhões no quarto trimestre, um aumento de 14% em relação ao ano anterior e acima da estimativa de US$ 219 milhões, juntamente com um EPS ajustado de US$ 0,14, em comparação com os US$ 0,11 esperados, reforçando a força da execução no suporte ao cliente e na automação de serviços de TI.

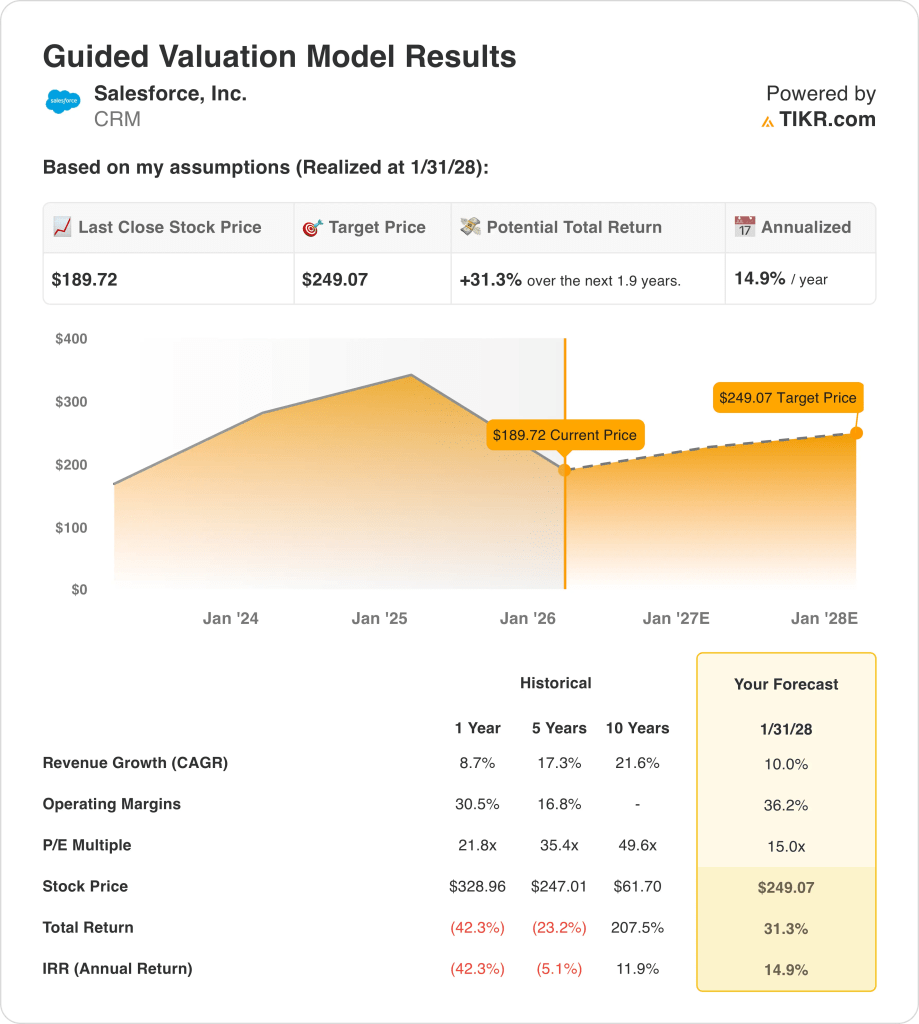

- Preço-alvo: com base em um crescimento de receita de 10%, margens operacionais de 36% e um múltiplo de saída de 15x, as ações da Salesforce poderiam chegar a US$ 249 em janeiro de 2028, contra os US$ 190 atuais.

- Perfil de retorno: A Salesforce implica um aumento total de 31%, de US$ 190 a US$ 249, ao longo de 1,9 ano, o que equivale a um retorno anualizado de 15%, apoiado por margens operacionais de 36% e crescimento contínuo da receita de dois dígitos nas implantações de IA corporativa.

Desmembrando o caso da Salesforce, Inc.

Na semana passada, a Salesforce(CRM) previu uma receita para 2026 entre US$ 952 milhões e US$ 960 milhões, superando a estimativa de consenso de US$ 945 milhões, ao mesmo tempo em que orientou o lucro por ação ajustado de US$ 0,55 a US$ 0,57, em comparação com os US$ 0,69 esperados, sinalizando uma demanda sustentada impulsionada por IA, mas pressionada por uma taxa de imposto projetada mais alta.

A receita do quarto trimestre atingiu US$ 223 milhões, aumentando 14% em relação ao ano anterior e excedendo a estimativa de US$ 219 milhões, enquanto o EPS ajustado de US$ 0,14 superou os US$ 0,11 esperados, reforçando o impulso operacional no Freshdesk e no Freshservice, à medida que as empresas automatizam os fluxos de trabalho de TI.

A receita do ano fiscal de US$ 38 bilhões no período mais recente relatado cresceu 9%, enquanto as margens brutas ultrapassaram 75% e as margens operacionais subiram acima de 20%, já que os gastos disciplinados com SG&A e P&D se traduziram em lucratividade duradoura.

O CEO Dennis Woodside declarou na entrevista à Reuters em 10 de fevereiro que "passamos uma década construindo um sistema de registro e um sistema de interação que entende tudo sobre o seu ambiente de TI", ressaltando uma estratégia construída em torno de IA integrada em vez de risco de compressão de assentos.

A recente volatilidade do setor se intensificou depois que a Anthropic lançou plug-ins corporativos em 30 de janeiro de 2026, desencadeando a venda de ações de software, mas a gerência enfatizou o aumento do número de usuários e os ganhos de participação de grandes empresas estabelecidas, apesar dos modelos de preços de IA baseados no uso.

A tensão do investimento se concentra em saber se o crescimento sustentado de 10% da receita e as margens operacionais de 36% justificam um múltiplo de saída de 15x e uma meta de US$ 249 até janeiro de 2028, em comparação com os US$ 190 atuais, o que implica 31% de aumento e um retorno anualizado de 15%, que depende da execução sem a interrupção de preços impulsionada pela IA.

O que o modelo diz sobre as ações da Salesforce

A expansão empresarial impulsionada pela IA entre os clientes da área de saúde produziu uma orientação fiscal de US$ 41 bilhões, enquanto as margens operacionais de 36% melhoraram em relação aos 30%, mas a compressão do P/L futuro de 32x para 15x restringe o aumento da avaliação.

A premissa do modelo garante um crescimento de receita de 10%, margens operacionais de 36% e um múltiplo de saída de 15x, produzindo um preço-alvo de US$ 249 até janeiro de 2028, refletindo a expansão da margem em relação ao nível recente de 30%.

A premissa de mercado para o P/L futuro em fevereiro de 2026 é de 15x, abaixo dos 32x em janeiro de 2025, já que a reavaliação do setor reduziu a disposição do investidor em pagar acima de 20x, e a saída de 15x do modelo está alinhada.

O modelo proporciona um aumento total de 31,3% e um retorno anualizado de 14,9% a partir de US$ 189,72, situando-se acima da taxa de 10% do patrimônio líquido, uma vez que as margens sustentadas de 36% dão suporte aos lucros necessários para fechar essa lacuna.

O modelo indica uma compra para as ações da CRM, já que um retorno anualizado de 14,9% supera a taxa mínima de 10% do patrimônio líquido, e a meta de US$ 249 até janeiro de 2028 recompensa os investidores com o preço atual de US$ 189,72 das ações.

Com um retorno anualizado de 14,9% acima do obstáculo de 10% do patrimônio líquido, o modelo sinaliza a valorização do capital, já que a meta de US$ 249 até janeiro de 2028 compensa os investidores pelo risco de execução na avaliação atual.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Salesforce:

1. Crescimento da receita: 10%

As ações da Salesforce aumentaram a receita em 8,7% no ano fiscal de 2025, para US$ 38 bilhões, após um crescimento de 11% no ano fiscal de 2024, para US$ 35 bilhões, mostrando uma clara desaceleração em relação aos anos anteriores, à medida que a escala aumenta.

A estimativa de receita para o próximo ano fiscal de US$ 41 bilhões implica um crescimento de 9,5%, colocando a premissa do modelo próxima das expectativas de curto prazo e, ao mesmo tempo, exigindo uma expansão consistente em toda a base instalada, em vez de uma reaceleração única.

Para manter 10,0% até janeiro de 2028, é necessário que a força da renovação se mantenha em escala empresarial, que a venda cruzada aumente o gasto médio por cliente e que a nova demanda líquida permaneça resiliente à medida que o crescimento de assentos se torne mais difícil de sustentar.

Se a receita ficar 2 pontos abaixo do planejado em uma base de US$ 41 bilhões, o déficit removerá cerca de US$ 820 milhões das vendas anuais, o que também pressiona a alavancagem operacional, deixando menos ganhos para a trajetória de margem de 36,2% e limitando o que uma saída de 15,0x pode capitalizar.

Isso está acima do crescimento de receita de um ano de 8,7%, já que uma escala de receita maior torna o crescimento incremental mais difícil de ser repetido, e o modelo exige uma execução constante para evitar que o crescimento fique abaixo da estimativa.

2. Margens operacionais: 36.2%

As ações da Salesforce registraram margens EBIT de 33,0% nos últimos doze meses, com 30,5% no ano fiscal de 2024 e 33,0% no ano fiscal de 2025, refletindo uma expansão de margem de vários anos.

A premissa do modelo de 36,2% incorpora mais alavancagem operacional acima do nível atual de 33,0%, enquanto as margens EBIT futuras são estimadas em 34,1%, mostrando que o modelo está moderadamente otimista.

Chegar a 36,2% requer um controle disciplinado de SG&A, margens brutas sustentadas próximas a 77% e pressão de reinvestimento limitada à medida que os recursos de IA são ampliados em toda a plataforma.

Uma perda de margem de 1 ponto em uma base de receita de US$ 41 bilhões equivale a cerca de US$ 410 milhões de perda de receita operacional, reduzindo diretamente os ganhos terminais que o múltiplo de saída de 15,0x capitaliza.

Esse valor está acima da margem operacional de 33,0% em um ano, pois o modelo pressupõe uma disciplina contínua de custos e a expansão da margem deve persistir sem uma reaceleração das despesas.

3. Múltiplo de P/L de saída: 15x

O múltiplo de saída de 15,0x capitaliza os lucros normalizados das ações da Salesforce em janeiro de 2028, depois que o modelo já incorporou um crescimento de receita de 10,0% e margens operacionais de 36,2%.

A base de lucros do modelo pressupõe tanto o crescimento quanto a expansão da margem, de modo que o múltiplo de saída funciona como uma âncora terminal conservadora, em vez de uma alavanca de avaliação adicional.

A premissa de mercado para o P/L futuro está em 15,02x em 13 de fevereiro de 2026, abaixo dos 31,67x em 31 de janeiro de 2025, refletindo uma compressão substancial da avaliação.

Se as margens ficarem próximas de 33% e o crescimento permanecer próximo de 8%, o múltiplo sustentável tenderá para o território de dez por cento, comprimindo a meta de US$ 249 materialmente abaixo dos resultados modelados.

Esse valor está abaixo do P/L histórico de um ano de 21,8x, já que o sentimento do mercado foi redefinido para baixo, e a sustentação de 15,0x até janeiro de 2028 exige a expansão dos lucros sem derrapagem na execução.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da Salesforce são impulsionados pela estabilidade dos gastos com software empresarial, pela tração da monetização da IA e pela disciplina de custos sustentada até 2030.

- Caso baixo: se os orçamentos das empresas forem reduzidos e o aumento das vendas de IA diminuir, a receita crescerá 8,5% e as margens líquidas se manterão em 29,2% → 9,4% de retorno anualizado.

- Caso médio: Com força de renovação constante e gastos disciplinados, a receita cresce 9,4% e as margens líquidas atingem 31,1% → 15,8% de retorno anualizado.

- Caso alto: se a adoção da IA se acelerar e a alavancagem operacional se fortalecer, a receita chegará a 10,4% e as margens líquidas se aproximarão de 32,6% → 21,8% de retorno anualizado.

Quanto as ações da Salesforce podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!